ПтДцПДЪаГЁЃКжаАхЪаГЁМЬајКсХЬе№ЕД

2015Фъ7дТ24ШеЖдЩЯКЃЪаГЁжаКёАхПтДцЧщПіНјааЕїВщЭГМЦЃЌБОжмжаКёАхПтДцЮЊ19.92ЭђЖжЃЌНЯЩЯжмЃЈ2015Фъ7дТ17ШеЃЉдіМг0.04ЭђЖжЃЌЭЌБШЃЈ2014Фъ7дТ25ШеЃЉМѕЩй0.5ЭђЖжЁЃ

(вЛ)ЩЯКЃЪаГЁПтДцЧїЪЦЖЈадЗжЮі

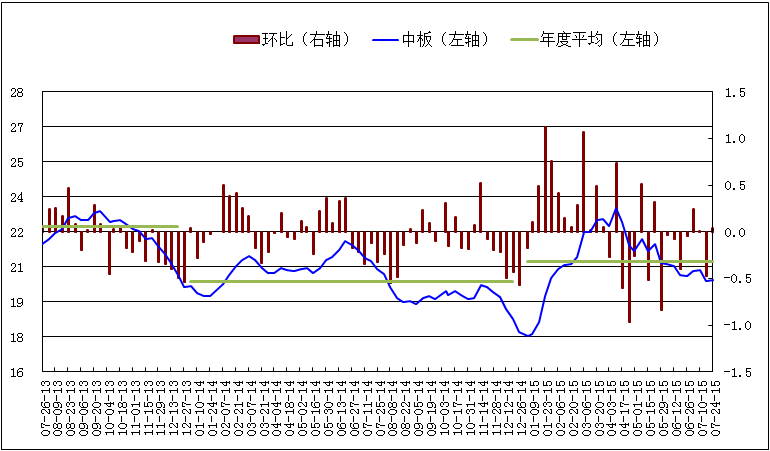

ЭМ1ЃКЩЯКЃжаАхПтДцБфЛЏЧїЪЦ

2015Фъ7дТ24ШеЖдЩЯКЃЪаГЁжаКёАхПтДцЧщПіНјааЕїВщЭГМЦЃЌБОжмЭЌПкОЖжаКёАхПтДцЮЊ19.92ЭђЖжЃЌНЯЩЯжмЃЈ2015Фъ7дТ17ШеЃЉдіМг0.04ЭђЖжЃЌЭЌБШЃЈ2014Фъ7дТ25ШеЃЉМѕЩй0.5ЭђЖжЃЌЩЯКЃШЋЬхВжПтжаАхПтДц25.2ЭђЖжЃЌНЯЩЯжмЃЈ2015Фъ7дТ17ШеЃЉ25.15ЭђЖжМѕЩй0.05ЭђЖжЃЌИљОнЪаГЁЗДгГЃЌ“ЮвЕФИжЬњЭј”аТдібљБОЪ§ОнГЩНЛЛюдОЁЃ

(Жў)ШЋЙњПтДцЧїЪЦЖЈадЗжЮі

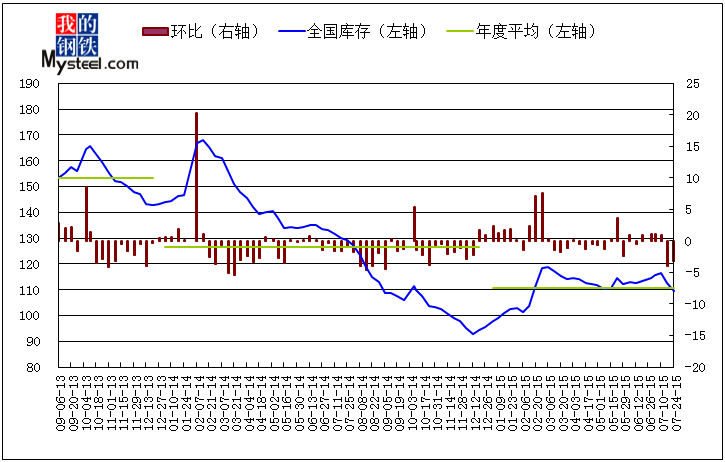

ЭМ2ЃКШЋЙњжаАхПтДцБфЛЏЧїЪЦ

БОжмШЋЙњжаАхПтДцЯрБШЩЯжмМЬајМѕЩй,ЪаГЁЯћЛЏЫйЖШМѕШѕЁЃБОжмШЋЙњжаАхПтДцзмСПЮЊ109.34ЭђЖжЃЌЩЯжмЃЈ2015Фъ7дТ17ШеЃЉМѕЩй3.18ЭђЖжЁЃгыШЅФъЭЌЦкЃЈ2014Фъ7дТ25ШеЃЉЯрБШМѕЩй19.87ЭђЖжЁЃ

(Ш§)ШЋЙњПтДцБфЛЏЖЈСПЗжЮі

Бэ1ЃКШЋЙњжївЊГЧЪажаАхПтДцБфЛЏ

БОжмШЋЙњжаАхПтДцзмСПЮЊ109.34ЭђЖжЃЌНЯЩЯжмМѕЩй3.18ЭђЖжЁЃДгГЧЪаРДПДЃЌБОжмЪЏМвзЏЪаГЁПтДцМѕЩйзюЖрЮЊ0.56ЭђЖжЁЃПтДцМѕЩйУїЯдЕФГЧЪаЬьНђМѕЩй0.50ЭђЖжЁЃДгЧјгђРДПДЃЌБОжмЖЋББдіМг0.20ЭђЖжЃЌЛЊЖЋЁЂЛЊжаЁЂЛЊФЯЁЂЛЊББЁЂЮїББКЭЮїФЯЗжБ№МѕЩй0.44ЭђЖжЁЂ0.08ЭђЖжЁЂ0.30ЭђЖжЁЂ1.58ЭђЖжЁЂ0.65ЭђЖжКЭ0.33ЭђЖжЁЃ

(ЫФ)ЩЯКЃЪаГЁМлИёЧїЪЦЗжЮі

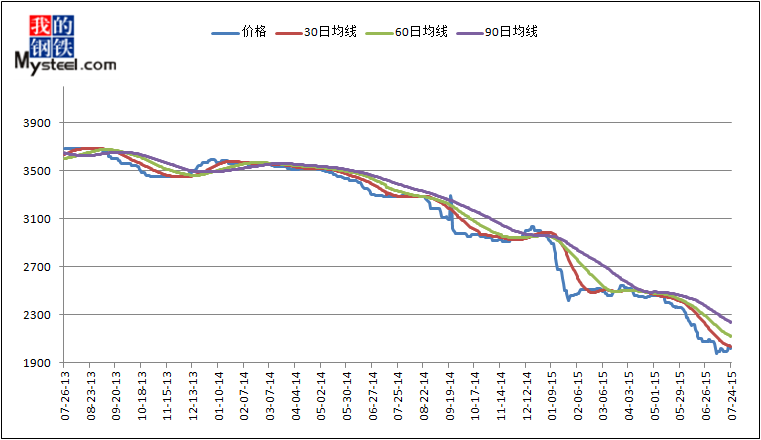

ЭМ3ЃКЩЯКЃжаАхМлИёЧїЪЦ

НижЙБОжмЮхЪеХЬЃЌДгШЋЙњ23ИіГЧЪаЦНОљМлИёРДПДЃЌ8mmЦеАхМлИёЮЊ2431дЊ/ЖжЃЌгы7дТ17ШеЯрБШЩЯеЧ9дЊ/ЖжЃЛ20mmЦеАхЦНОљМлИёЮЊ2111дЊ/ЖжЃЌгы7дТ17ШеЯрБШЩЯеЧ10дЊ/ЖжЃЛ20mmЕЭКЯН№АхЦНОљМлИёЮЊ2258дЊ/ЖжЃЌгы7дТ17ШеЯрБШЩЯеЧ10дЊ/ЖжЁЃ

БОжмЩЯКЃЕиЧјжаКёАхећЬхМлИёТдгаЗДЕЏЃЌЕЋећЬхСІЖШНЯШѕЁЃЪаГЁБОжмжїЕМзЪдДвдКЊИжЁЂЦМИжЮЊжїЃЌААИжЁЂФЯИжЁЂТэИжЁЂЖѕИжЕШИжГЇзЪдДВПЗждкЭОЁЃОнMysteelЭГМЦЕФЪаГЁПтДцЗНУцЕФЪ§ОнРДПДЃЌБОжмЩЯКЃЪаГЁжаАхПтДц25.2ЭђЖжЃЌгыЩЯжмЭЌЦкЯрБШді0.05ЭђЖжЃЌПтДцМЬајЮЌГжЕЭЮЛЁЃФПЧАЩЯКЃЕиЧјВПЗжГЃМћЙцИёГіЯжСЫЖЬЦкадЕФЙцИёЖЬШБЃЌЦфжаГЃЙц14-20mmЙцИёвдМАВПЗж50mmвдЩЯУЋБпАхзЪдДШБЛѕЯжЯѓБШНЯУїЯдЃЌЖЬЪБМфФкНєШБзЪдДЕФВПЗжИпМлЮЛГЩНЛвВЪЙЕУБОЕиЪаГЁМлИёЕУЕНВПЗжжЇГХЁЃЭЌЪБДгЪаГЁУГвзЩЬВуУцЕФБэЯжРДПДЃЌЩЯжмжСНёВПЗжЕчЩЬЦНЬЈвРППВПЗжЕЭМлзЪдДеМОнСЫВПЗжЕФЯжЛѕЪаГЁЃЌВПЗжвЛЯпИжГЇЕФзЪдДвВЪмЕНСЫБШНЯУїЯдЕФГхЛїЁЃЦЗжжАхЗНУцЃКЫцзХВПЗжИжГЇЕїећЦеУЬАхЕФЖдгІЪаГЁЗЂЛѕБШР§ЃЌФПЧАЪаГЁМлВюж№ВНПЊЪМаоИДНгНќжСе§ГЃЫЎзМЃЌЪаГЁУГвзЩЬЧАЦкЕЭКЯН№зЪдДДѓЗљПїЫ№ЕФОжУцгаж№ВНЕФЛКНтЁЃГЩНЛУцећЬхЩаПЩЃЌгыЧАЦкЯрБШТдгаКУзЊЁЃЖЬЦкРДПДЃЌЫфааЧщгаЫљВЈЖЏЃЌЕЋжаАхЛљБОУцвбОНЯЮЊЮШЖЈЃЌдЄМЦЯТжмМлИёвдШѕЪЦХЬећЮЊжїЃЌЯТааПеМфж№ВНПЊЪМЪееЁЃ

(Юх)ШЋЙњЪаГЁМлИёЃКЧїЪЦЗжЮі

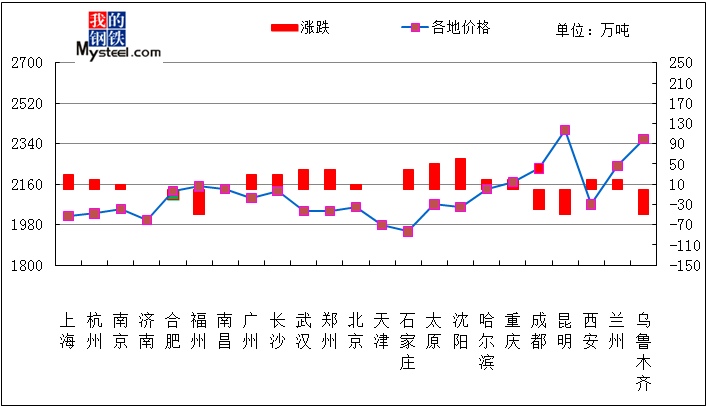

ЭМ4ЃКШЋЙњИїЕижаАхМлИёЧщПі

гЩЩЯЭМПЩМћЃЌБОжмЙњФкжаАхЪаГЁМлИёШѕЪЦХЬећЃЌећЬхЪаГЁеЧЕјЛЅЯжЃЌЦфжаЩђбєЪаГЁеЧЗљ60дЊ/ЖжЃЌИЃжнЁЂРЅУїЁЂЮкТГФОЦыЪаГЁЕјЗљзюЖрЮЊ50дЊ/ЖжЁЃ

ЃЈСљЃЉЩЯКЃЪаГЁжаАхПтДцЧщПіИХРР

| ВжПтБрКХ | жаАхПтДцЃЈЖжЃЉ | ВжПтБрКХ | жаАхПтДцЃЈЖжЃЉ |

| 1 | 21400 | 21 | 4000 |

| 2 | 17000 | 22 | 3500 |

| 3 | 10000 | 23 | 3000 |

| 4 | 10000 | 24 | 3000 |

| 5 | 10000 | 25 | 3000 |

| 6 | 9900 | 26 | 2000 |

| 7 | 8800 | 27 | 2000 |

| 8 | 8800 | 28 | 2000 |

| 9 | 8500 | 29 | 2000 |

| 10 | 7200 | 30 | 1800 |

| 11 | 7000 | 31 | 1500 |

| 12 | 6000 | 32 | 1500 |

| 13 | 6000 | 33 | 500 |

| 14 | 5000 | 34 | 500 |

| 15 | 5000 | 35 | 300 |

| 16 | 5000 | 36 | 300 |

| 17 | 4800 | 37 | 300 |

| 18 | 4400 | 38 | 30 |

| 19 | 4000 | 39 | 0 |

| 20 | 4000 | ЁЁ | ЁЁ |

БИзЂЃКЩЯБэЮЊЮвЭјИљОнЪаГЁЧщПіЃЌжиаТбЁдёбљБОПтКѓжаАхПтДцЧщПіЁЃ

(Цп)ЯТжмзпЪЦдЄВт

БОжмЙњФкжаКёАхМлИёеЧЕјВЛвЛЃЌЦфжаеЧЕјЗљдк-50-60дЊ/ЖжжЎМфЃЌЦфжаДѓВПЗжЧјгђМлИёЩЯеЧЃЌЕјМлжївЊЪЧвдЮїББЕиЧјвдМАИЃНЈЕиЧјЮЊжїЁЃДгПтДцЗНУцРДПДЃЌБОжмШЋЙњжаАхПтДцзмСПЮЊ109.34ЭђЖжЃЌНЯЩЯжмМѕЩй3.18ЭђЖжЁЃДгГЧЪаРДПДЃЌБОжмЪЏМвзЏЪаГЁПтДцМѕЩйзюЖрЮЊ0.56ЭђЖжЁЃПтДцМѕЩйУїЯдЕФГЧЪаЬьНђМѕЩй0.50ЭђЖжЁЃДгЧјгђРДПДЃЌБОжмЖЋББдіМг0.20ЭђЖжЃЌЛЊЖЋЁЂЛЊжаЁЂЛЊФЯЁЂЛЊББЁЂЮїББКЭЮїФЯЗжБ№МѕЩй0.44ЭђЖжЁЂ0.08ЭђЖжЁЂ0.30ЭђЖжЁЂ1.58ЭђЖжЁЂ0.65ЭђЖжКЭ0.33ЭђЖжЁЃБОжмНЯЖрИжГЇГіЬЈБОЦкжИЕММлИёЃЌжїСїГЇМввРОЩвдЯТЕїМлИёЮЊжїЃЌЃЌТэИжБОЦкЕјЗљзюДѓЃЌЗљЖШдк670дЊ/ЖжЃЛКгББИжЬњМЏЭХЕјЗљНЯаЁЃЌЗљЖШдк200дЊ/ЖжЁЃБОжмЫцзХЧАЦкББЗНИжХїМлИёЕФЩЯеЧЃЌИжГЇПДеЧаФЬЌЕФТдЮЂдіЧПЃЌББЗНЕиЧјБОжмЫјЕЅМлИёжївЊМЏжадк1900дЊ/ЖжжЎМфЃЌНЯЧАЦкТдгаЩЯеЧЃЌЕЋЪаГЁУГвзЩЬГігкЖдааЧщВЛЮШЕФЕЃгЧЃЌЪЕМЪЖЉЛѕЕФвРОЩЦЋЩйЁЃНижЙБОжмЮхЪеХЬЃЌДгШЋЙњ23ИіГЧЪаЦНОљМлИёРДПДЃЌ8mmЦеАхМлИёЮЊ2431дЊ/ЖжЃЌгы7дТ17ШеЯрБШЩЯеЧ9дЊ/ЖжЃЛ20mmЦеАхЦНОљМлИёЮЊ2111дЊ/ЖжЃЌгы7дТ17ШеЯрБШЩЯеЧ10дЊ/ЖжЃЛ20mmЕЭКЯН№АхЦНОљМлИёЮЊ2258дЊ/ЖжЃЌгы7дТ17ШеЯрБШЩЯеЧ10дЊ/ЖжЁЃЯТжмжаКёАхЪаГЁжївЊПДЕудквдЯТЗНУцЃК1ЁЂБОЭјеОГЄЦкИњзйЕФжаКёАхЩњВњЦѓвЕЫфШЛећЬхПЊЙЄТЪгаЫљЬЇЩ§ЃЌЕЋвђЮЊЯоВњвдМАМѕВњгАЯьЕФВњСПгаЫљдіЖрЃЌетвЛЯжЯѓдкЯТжмЪЧЗёФмЙЛМЬајЮЌГжЁЃ2ЁЂЧАЦкИжХїМлИёЯТЕјЕФБГОАЯТЃЌвЛВПЗжЕїХїдўВФЕФЖўШ§ЯпГЇМвИжХїЛљБОВЩЙКЕНЮЛЃЌЯТжмЪЧЗёЛсЪдЬНадЩњВњВПЗжзЪдДЭЖЗХЪаГЁЁЃ3ЁЂФЯББЕиЧјВюМлвРОЩНЯДѓЃЌдкББЗНвдМАЛЊЖЋЧјгђМлИёЦѓЮШжЎКѓЃЌжюШчЛЊФЯЧјгђМлИёЪЧЗёЛсДцдкНзЖЮадВЙЕјЁЃ

ЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉИќЖраХЯЂЛЖгжТЕч021-26093638