库存看市场:中板市场全面上涨

(一)上海市场库存趋势定性分析

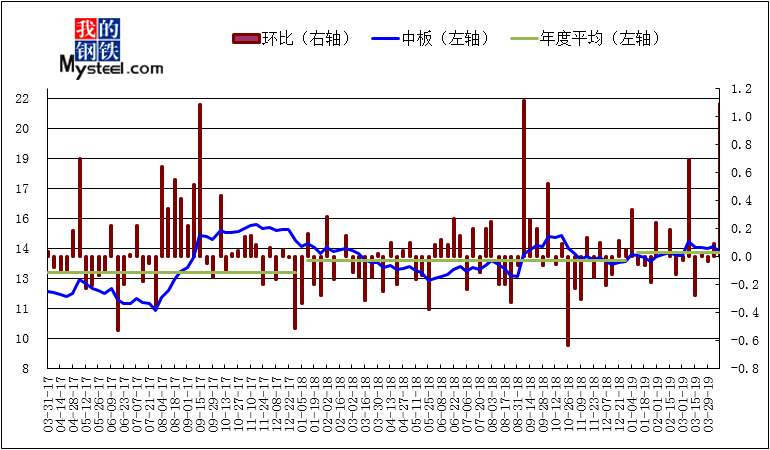

2019年4月12日对上海市场中厚板库存情况进行调查统计,本周中厚板库存为13.77万吨,较上期(2019年4月4日)减少0.32万吨,同比(2018年4月12日)增加0.64万吨。

图1:上海中板库存变化趋势

2019年4月12日对上海市场中厚板库存情况进行调查统计,本周同口径中厚板库存为13.77万吨,较上期(2019年4月4日)减少0.32万吨,同比(2018年4月12日)增加0.64万吨。根据市场反映,“我的钢铁网”新增样本数据成交活跃。

(二)全国库存趋势定性分析

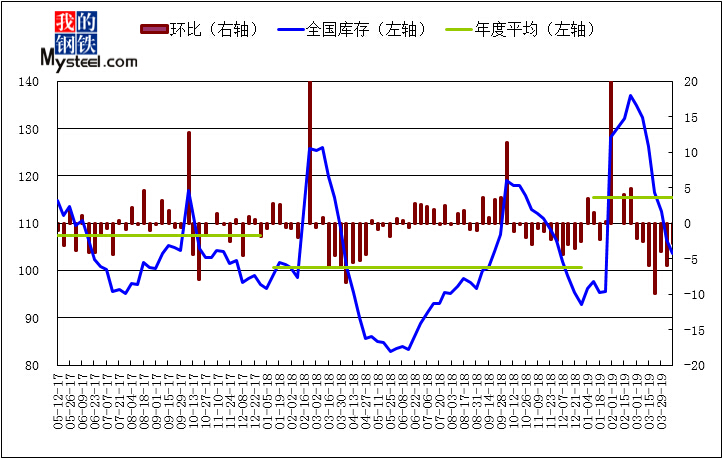

图2:全国中板库存变化趋势

本周全国中板库存相比上周减少,市场需求增加。本周全国中板库存总量为103.66万吨,较上期(2019年4月4日)减少2.82万吨。与去年同期(2018年4月12日)相比增加8.39万吨。

(三)全国库存变化定量分析

| 区域 | 本周 | 上周 | 周环比 | 上月库存 | 月环比 | 去年同期库存 | 年同比 |

| 2019/4/11 | 2019/4/4 | 2019/3/14 | 2018/4/12 | ||||

| 华东 | 39.12 | 40.97 | -1.85 | 44.82 | -5.70 | 34.60 | 4.52 |

| 华中 | 7.19 | 6.89 | 0.30 | 9.52 | -2.33 | 8.97 | -1.78 |

| 华南 | 18.70 | 19.00 | -0.30 | 20.90 | -2.20 | 14.40 | 4.30 |

| 西南 | 6.73 | 7.52 | -0.79 | 10.69 | -3.96 | 11.00 | -4.27 |

| 华北 | 15.22 | 15.11 | 0.11 | 21.15 | -5.93 | 11.60 | 3.62 |

| 西北 | 6.95 | 6.99 | -0.04 | 8.33 | -1.38 | 8.10 | -1.15 |

| 东北 | 9.75 | 10.00 | -0.25 | 10.90 | -1.15 | 6.60 | 3.15 |

| 合计 | 103.66 | 106.48 | -2.82 | 126.31 | -22.65 | 95.27 | 8.39 |

表1:全国主要城市库存变化

本周全国中板库存总量为103.66万吨,较上期减少2.82万吨。从区域来看华东、华南、西南、西北和东北市场库存较上周分别1.85万吨、0.30万吨、0.79万吨、0.04万吨和0.25万吨,华中地区和华北地区市场库存较上周分别增加0.30万吨和0.11万吨。

(四)上海市场价格趋势分析

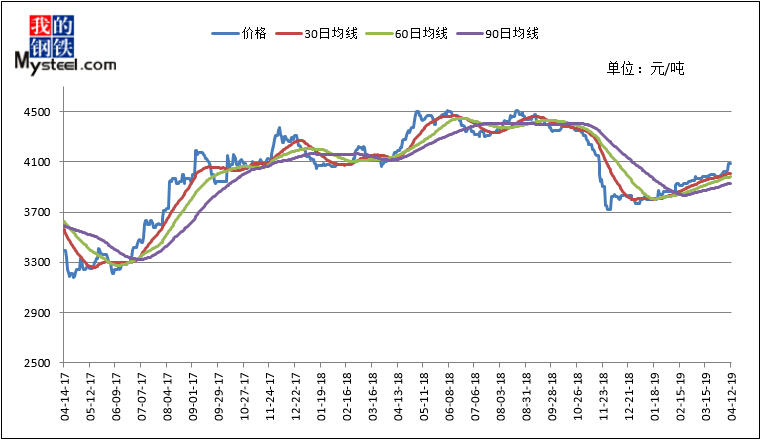

图3:上海中板价格趋势

截止本周五收盘,从全国23个城市平均价格来看,8mm普板价格为4432元/吨,与4月4日相比上涨48元/吨;20mm普板平均价格为4130元/吨,与4月4日相比上涨49元/吨;20mm低合金板平均价格为4310元/吨,与4月4日相比上涨50元/吨。

本周上海市场中厚板整体呈现走强的趋势,从市场情绪来看,受到期货上涨的整体带动,市场短期看涨氛围有明显的加重,拉涨积极性有明显的提升。从基础指标来看的话,包括社会库存依旧呈现降低趋势,显示出需求端目前所存在的整体弹性。另外由于区域之间价差空间过小,目前区域间资源流转频率较低,外来资源的压力整体较小。从钢厂产出来看,虽然国内整体产出继续呈现增加的趋势,但是从涉及到上海市场的钢厂资源来看,本月包括萍钢、恒润、西城、沙钢等多存在打折,所以资源到货反而呈现减少,同时由于钢厂整体一单一议价格的持续高位,也抑制了较大部分客户追加订单的行为。目前来看利空因素主要是集中在需求释放的持续性较差,本周市场客户反馈仅一两天成交较好,其余时间段成交整体偏差,持续走强的期货以及现货价格造成采购方有较重的观望情绪。整体预计,下周可能呈现整体价格依然偏强,但是价格震荡迹象加重的走势。

(五)全国市场价格:趋势分析

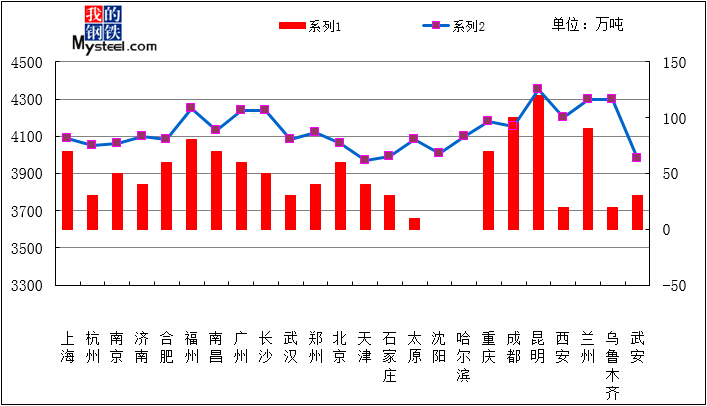

图4:全国各地中板价格情况

本周国内中板市场价格全面上涨,昆明涨幅最大,上涨120元/吨。

(六)上海市场中板库存情况概览

| 仓库编号 | 中板库存(吨) | 仓库编号 | 中板库存(吨) |

| 1 | 33000 | 21 | 500 |

| 2 | 20000 | 22 | 400 |

| 3 | 12000 | 23 | 300 |

| 4 | 9500 | 24 | 100 |

| 5 | 6700 | 25 | 100 |

| 6 | 6000 | 26 | 0 |

| 7 | 6000 | 27 | 0 |

| 8 | 5800 | 28 | 0 |

| 9 | 5000 | 29 | 0 |

| 10 | 5000 | 30 | 0 |

| 11 | 5000 | 31 | 0 |

| 12 | 4500 | 32 | 0 |

| 13 | 4500 | 33 | 0 |

| 14 | 4500 | 34 | 0 |

| 15 | 3000 | 35 | 0 |

| 16 | 1500 | 36 | 0 |

| 17 | 1300 | 37 | 0 |

| 18 | 1200 | 38 | 0 |

| 19 | 1000 | 39 | 0 |

| 20 | 800 | 40 | 0 |

备注:上表为我网根据市场情况,重新选择样本库后中板库存情况。

(七)下周走势预测

利好:

1、3月份包括重点下游如挖掘机的销量数据44278台,月环比增136%,年同比增16%。虽然年同比增幅收缩(69%-16%),但是增量空间依然存在。

2、基础库存数据持续降低

3、2018年同期采暖季限产3.31结束后,后一周华北产量由19.38万吨增至26.83万吨,增7.45万吨。2019年采暖季以4.4正式作为结束标志,本周较上周增5.65万吨,实际等于存在限产结束后增产不及预期的现象。

利空:

1、恐高情绪加重,市场有加快降库存的行为(库存降幅可以显现)。

2、现货环节做多动力不足后转而趁着仓位轻,阶段性打压价格可能加大。

3、需求持续性在下游采购方观望情绪加重的前提下,可能也会出现阶段性的波动。

整体预计,下周在价格高位的前提下,来回震荡的可能性加大。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

[查数据、做研究,上钢联数据]