ПтДцПДЪаГЁЃКжаКёАхЪаГЁШдгаЩЯеЧПеМф

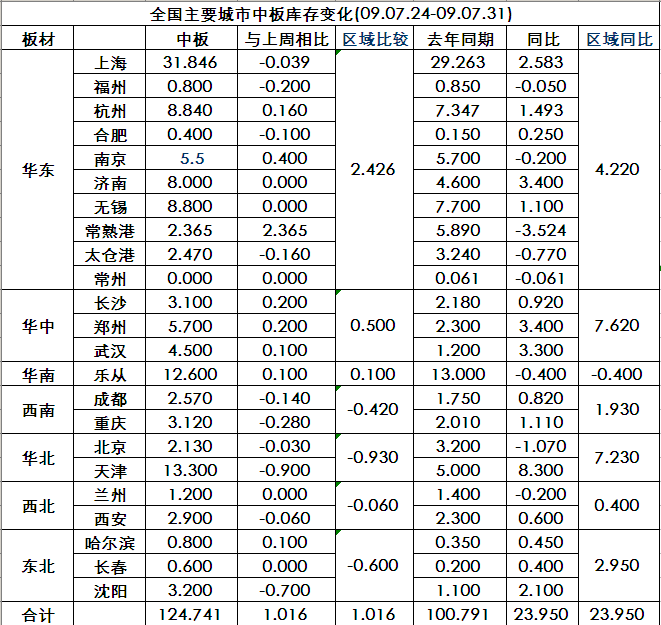

2009Фъ07дТ31ШеЖдЩЯКЃЕиЧјАхОэРржївЊВжПтПтДцЧщПіНјааЭЌПкОЖЕїВщЭГМЦЃЌФПЧАзмСП171.851ЭђЖжЃЌНЯЩЯДЮЃЈ2009Фъ07дТ24ШеЃЉЭГМЦдіМг1.721ЭђЖжЁЃЦфжажаАх31.846ЭђЖжЃЌМѕЩй0.039ЭђЖжЁЃ

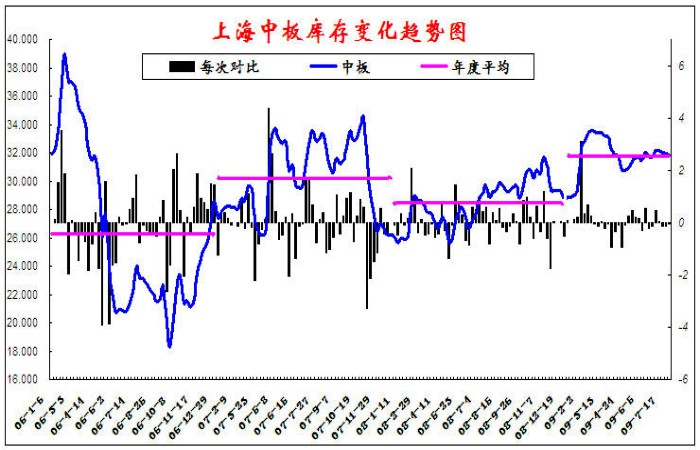

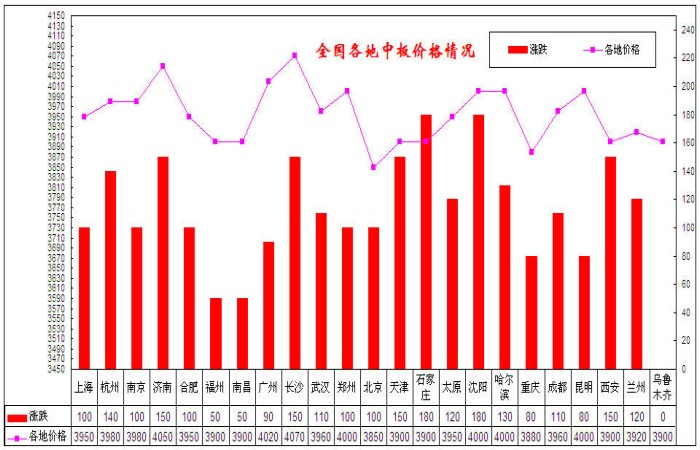

вЛЁЂДгПтДцБфЛЏЧїЪЦЭМЗжЮіЃК

ОнЪаГЁСЫНтЃЌБОжмЩЯКЃЪаГЁИїжїЕМзЪдДЕНЛѕНЯПьЁЃЦфжаЃЌТэИжЦпдТЗнзЪдДЕНЛѕе§ГЃЃЌ7дТЗнКЯЭЌЛљБОЗЂЭъЃЛаТИжзЪдДЕНЛѕШдЩйМћЃЛгЊПкзЪдДаТгаЕНЛѕЃЌЖјШЅФъзЪдДвВдквбЯрЖдЦЋЕЭЕФМлИёдкЯњЪлЁЃЭтЮЇМАЖўЯпзЪдДЗНУцЃЌЩЯИж8дТЗнзЪдДвбПЊЪМЕНЛѕЃЌЮїГЧКЭГЄДязЪдДЕНЛѕНјЖШе§ГЃЃЌДКвБ7дТзЪдДЩаЮДЗЂЭъЃЌОнДЋ8дТЗнОЯњЩЬЩаЮДДђПюЃЌАќИжзЪдДЕНЛѕНЯЮЊе§ГЃЃЌМУИжЁЂСјИжЁЂЬЦИжЕШЕНЛѕВЛЖрЃЌОЦИжЁЂККвБЁЂЩиИжЁЂКЊИжЁЂЬьИжЕШзЪдДЕНЛѕЩй……ВжПтЗНУцдђЗДРЁЃЌБОжмВжПтЗДРЁГіПтвЛАуЃЌПтДцБфЛЏВЛДѓЁЃОнБОЭјМрВтЕФ58ИіжаКёАхВжПтзюаТЪ§ОнЮЊ31.846ЭђЖжЃЌМѕ0.039ЭђЖж,ЛЗБШНЕ0.01%ЃЌгыШЅФъЭЌЦкЭЌПкОЖЯрБШЃЌПтДцдіМгСЫ2.583ЭђЖжЃЌдіЗљЮЊ8.1%ЁЃ

ЖўЁЂДгШЋЙњжївЊГЧЪажаАхПтДцБфЛЏЧїЪЦЭМЗжЮіЃК

Ш§ЁЂДгШЋЙњжївЊГЧЪажаАхИжВФПтДцБфЛЏЗжЮі

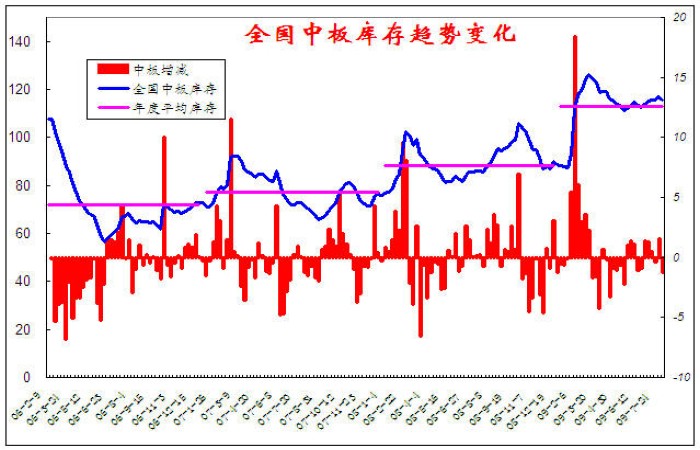

БОжмШЋЙњИїИіЕиЧјЕФжаАхПтДцдіМѕИїЯжЃЌзмЬхПтДцТдгадіМгЁЃДгЧјгђРДПДЃЌЮїФЯЃЌЖЋББЃЌЛЊББЃЌЮїББЕиЧјЖМНЯЩЯДЮТдгаМѕЩйЃЌЖјЛЊЖЋЃЌЛЊжаЕиЧјжаАхПтДцдђТдгадіМгЃЌгШЦфЛЊЖЋЕиЧјдіМгНЯЮЊУїЯдЃЌШЛЖјжївЊЪЧГЃЪьИлЕФИлПкПтДцдіМгЕФНЯЖрЁЃДгГЧЪаРДПДЃЌЛЊЖЋЕФФЯОЉдкЪ§СПЩЯаТдіЯрЖдНЯЖрЁЃЛЗБШЗжБ№аТді7.3%ЁЃЬьНђгыЩђбєЕиЧјЕФжаАхПтДцдђдкСЌајМИжмГжајЩЯЩ§КѓЪзДЮГіЯжСЫЯТНЕЃЌЛЗБШЗжБ№ЯТНЕ6.8ЃЅгы21.9ЃЅЁЃ

дйгыШЅФъЭЌЦкЯрБШЃЌећЬхПтДцЪ§СПШдШЛМЬајдіМгЃЌЦфжаЛЊББЕиЧјЃЌЛЊжаЕиЧјдіМгСПзюИпЃЌЭЌБШЗжБ№діМгСЫ7.23ЭђЖжЃЌ7.62ЭђЖжЁЃДгГЧЪаПДЃЌМУФЯЃЌжЃжнЃЌЮфККЃЌЬьНђЕШетаЉГЧЪаЕФжаАхПтДцСПНЯЩЯФъЭЌЦкдіГЄзюЮЊУЭСвЃЌдіСПЛљБОЖМдк3ЭђЖжвдЩЯЃЌЦфжаЪ§СПдіГЄзюИпЕФЬьНђЕиЧјЭЌБШдіСП8.3ЭђЖжЃЌПтДцСПгыШЅФъБШЗСЫШ§БЖВЛжЙЃЌЖјЮфККШЁДњСЫЩђбєГЩЮЊдіЗљзюИпЕФГЧЪаЃЌгыШЅФъЭЌЦкЯрБШдіЗљИпДя73.3%ЁЃгыДЫЭЌЪБЃЌРжДгЃЌФЯОЉЃЌББОЉЃЌРМжнетаЉГЧЪаЕФПтДцСПдђНЯЭЌЦкгаЫљМѕЩйЁЃДгИїГЧЪаЭЌБШЧщПіРДПДЃЌББОЉНЕЗљзюДѓЃЌНЕЕЭ50.2%ЁЃ

ЫФЁЂДгжаАхМлИёKЯпЭМЗжЮіЃК

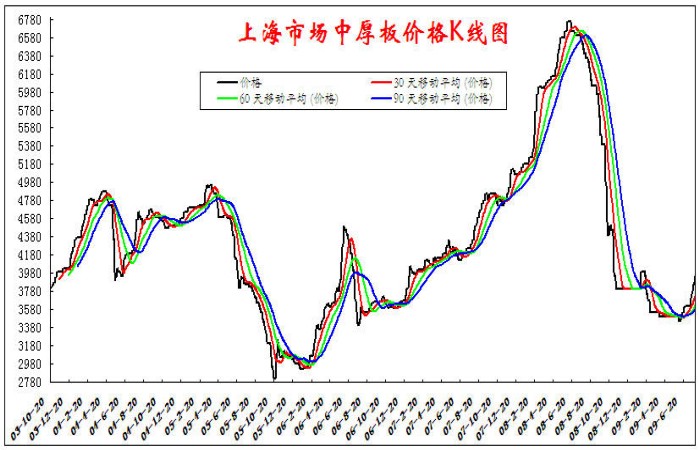

ЫцзХИжГЇМлИёеўВпЕФТжЗЌЩЯеЧЃЌНќЦкЩЯКЃЪаГЁжаКёАхМлИёГьГљзХМЬајЩЯеЧ,ФПЧАИївЛЯпИжГЇБэСаМлИёЛљБОЖМдк3900дЊвдЩЯЃЌИпЮЛНгНќ4500дЊЃЌЪаГЁЩЬМваФЬЌВЛвЛ.ЁЃВЛЙ§ЖдгкжаКёАхЖјбдЃЌЛљБОУцЕФжЇГжвЊЫие§дкдіМгЃЌдьДЌаавЕЕФЛКТ§ИДЫеЃЌвЛЯпИжГЇЯТгЮНгЕЅЧщПіВЛЖЯИФЩЦЃЌЖўЯпИжГЇАхХїВЩЙКМлИёНкНкХЪИпЃЌетаЉЖМЪЧжЇГжжаКёАхМЬајЩЯеЧЕФЖЏСІЁЃМгжЎеўИЎМЬајжДааПэЫЩЕФЛѕБвеўВпЃЌКъЙлЛЗОГШдБЃГжЯђКУ,УГвзЩЬзЪН№УцЯрЖдПэдЃЃЌЦеБщПДКУКѓЦкЪаГЁЃЌВЛМБгкГіЛѕЃЌдЄМЦЯТжмдкзЪБОЪаГЁЧПОЂБэЯжМАИжГЇМлИёЕФЭЦЖЏЯТЃЌЪаГЁгаПЩФмЛсГіЯжИќДѓвЛаЉЕФеЧЗљЁЃ

ЮхЁЂШЋЙњИїЕиМлИёБфЛЏЃК

ДгШЋЙњИїЕиЕФМлИёБфЛЏРДПДЃЌБОжмЃЌШЋЙњИїИіГЧЪаЕФжаАхМлИёШЋУцЩЯеЧЃЌЦфжавдЛЊББЕиЧјЕФЪЏМвзЏЃЌЖЋББЕиЧјЕФЩђбєЩЯеЧзюЮЊЭЛГіЃЌвЛжмЩЯеЧ180дЊ/ЖжЃЌЦфгрИїИіЕиЧјвВЗжБ№ВЛЭЌГЬЖШЕФЩЯеЧСЫ50—150дЊВЛЕШЃЌЛЊжаЕиЧјЕФГЄЩГжаАхМлИёзюИпЃЌФПЧАжаАхЦе20mmЕФМлИёвбХЪЩ§жС4070ЃЌзцЙњДѓЕиаРаРЯђШйЃЌеЧЩљДІДІЁЃ

ДгЪаГЁСЫНтЕНЃЌЪмЕНећИіДѓХЬМлИёСЌајРеЧЕФгАЯьЃЌжаАхвВВЛИЪЪОШѕЃЌИїЕиЧјжаКёАхМлИёУїЯдЩЯбяЁЃгЩгкжаКёАхМлИёГЄЦкДІгкЕЭЮЛЃЌОЯњЩЬЦеБщШЯЮЊФПЧАжаАхМлИёШдОпгаНЯДѓЕФЩЯеЧПеМфЃЌЖЬЦкРДПДЃЌЩЬМвЖдЪаГЁМлИёШдНЯгааХаФЃЌгЩгкКѓЦкзЪдДГЩБОНЯИпЃЌВПЗжЩЬМвВЛМБгкГіЛѕЃЌЖкЛѕД§еЧЕФаФЬЌНЯЮЊУїЯдЁЃПтДцЗНУцЫфТдгадіМгЃЌВЛЙ§бЙСІднВЛУїЯдЁЃЖјДгЪаГЁГЩНЛПДЃЌашЧѓЫфВЂУЛгаЪЕжЪадЕФИФБфЃЌЕЋдкдВФСЯМлИёМАИжГЇМлИёЕФЦЕЗБРеЧЯТЃЌдЄМЦЯТжмБОЕиЪаГЁжаКёАхМлИёЛЙНЋМЬајЩЯааЁЃ

СљЁЂЯТжмЧїЪЦ

БОжмГЩНЛНЯЮЊЦНЕЃЌПтДцМИЮоМѕЩйЃЌЕЋЪаГЁГљГьзХМЬајЩЯеЧЁЃзмНсвЛЯТБОжмЕФжїСїаФЬЌЃЌзмЬхПДКУКѓЪаЕФЛљБОЬЌЖШУЛгаБфЛЏЃЌЕЋМлИёЩЯеЧЙ§ГЬжаЃЌГЩНЛЯрЖдЗІСІИјСЫЪаГЁвЛЕубЙСІЃЌДйЪЙЫћУЧдкМлИёЩЯеЧЕФЙ§ГЬжаЯдГіСЫвЛаЉгЬдЅЕФЧщаїЁЃВЛЙ§ЃЌе§ШчдчЯШБЪепЬсЕНЕФ——ЕБЧАИжВФЦЗжжвбЖрЩйДјСЫаЉН№ШкВњЦЗЕФБќадЃЌЯрЖдгкЦфздЩэЕФЙЉЧѓзДЬЌРДЫЕЃЌКмЖрЪБКђзЪБОЪаГЁЕФБэЯжИќШнвзЖдЦфМлИёзпЪЦВњЩњгАЯьЁЃвђДЫЃЌЕББОжмЮхЙЩЦБбИЫйРЩ§ЁЂЦкЛѕеЧЭЃЕФЪБКђЃЌзіИжВФЕФРЯАхУЧвВдйЖШПКЗмЃЌНЈВФЗтХЬЃЁШШОэЗтХЬЃЁжаКёАхЛЙЛсМЬајгЬдЅУДЃПзнЪЙгаНїЩїЕФОЯњЩЬШдГжБЃЪиЕФЬЌЖШЃЌЕЋЮвУЧФбвдЯраХЃЌЕБетИіжмФЉИїжаКёАхИжГЇ8дТЗнЕФМлИёЯрМЬДѓеЧКѓЃЌЪаГЁЛЙДцдкгЬдЅВЛЧАЕФШЫЃЁ——ОнЯЄЃЌТэИжвбОЖд8дТЩЯбЎЕФМлИёЩЯеЧСЫ200дЊЃЁЛђаэЃЌдкетИіМДНЋОйАь60ФъДѓдФБјЧьЕфЕФФъЭЗЃЌНЈОќНквВНЋИјЪаГЁЯзЩЯвЛЗнДѓРё……

ШчгавЩЮЪЧыжТЕч021-61177742ЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ.