库存看市场:中厚板各要素应维持相对平衡

2009年12月18日对上海地区板卷类主要仓库库存情况进行同口径调查统计,目前总量231.269万吨,较上次(2009年12月11日)统计减少0.894万吨。其中中板31.218万吨,增加0.296万吨。

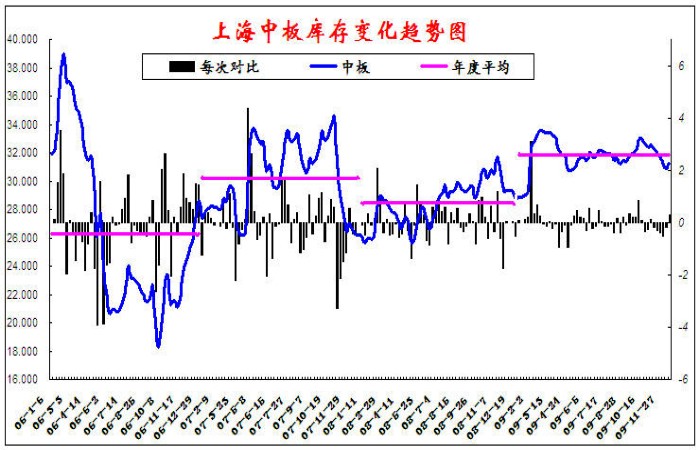

一、从库存变化趋势图分析:

据市场了解,本周上海市场主导资源到货不多,外围少数钢厂资源新有到货。其中,马钢12月资源本周到货正常,新到资源成本已在3800元以上;新钢资源到货少;营口资源新有到货。外围及二线资源方面,上钢12月份资源到货正常;长达12月资源到货较为正常,西城资源到货正常;春冶无到货;包钢资源到货不多,唐钢、汉冶、鞍钢资源新有到货,武钢热轧板最近市场也时常出现,济钢、柳钢、酒钢、韶钢、邯钢、天钢等资源到货少……仓库方面则反馈,本周仓库反馈出库一般,部分钢厂资源新有到货,库存呈止跌回升趋势。据本网监测的58个仓库中厚板最新库存数据为31.218万吨,增0.296万吨,环比增0.9%,与去年同期同口径相比,库存增加了1.886,增幅为6.0%

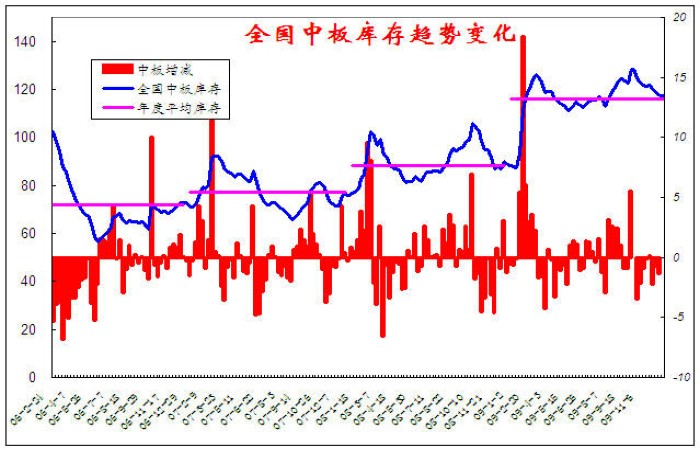

二、从全国主要城市中板库存变化趋势图分析

备注:该全国库存总量包含上海,福州,杭州,合肥,南京,济南,昆明,南昌,石家庄,长沙,郑州,武汉,广州,成都,重庆,北京,天津,兰州,西安,哈尔滨,长春,沈阳,太原等主要城市库存

三、从全国主要城市中板钢材库存变化分析

.jpg)

本周全国中板库存继续有所减少,总体库存较上周减少0.359,环比减0.3%。从区域来看除西北,西南地区外,其余各个地区库存都保持不变或略有所减少,其中华中,华南地区中板库存较上周减少量最多,减少0.3万吨。从城市来看,各个地区库存也是增减各现。杭州,上海增加较多,环比分别增加0.626,,0.296万吨。而减少的城市中减少最多的是武汉,乐从,环比减少0.3万吨。

再与去年同期相比,整体库存数量继续偏高,同比增幅为13.9%。其中华中地区的增加量始终最高,同比增加了5.6万吨。从城市看南京,乐从等这些城市的中板库存量较上年同期增长量基本都在3万吨以上,其中南京变为数量增长最高的地区,同比增量为3.3万吨。而长春也取代合肥成为增幅最高的城市,与去年同期相比增幅高达78.6%。与此同时,北京,兰州,无锡这三个城市的库存量则较同期有所减少。从各城市同比情况来看,兰州是降幅最大的城市,降低37.5%。

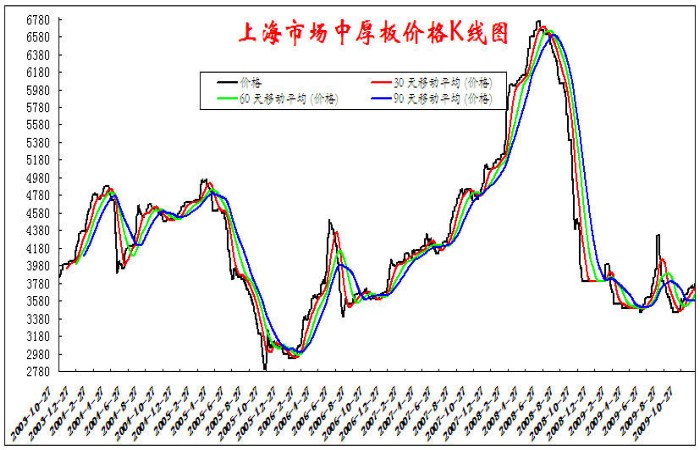

四、从中板价格K线图分析

本周上海市场中厚板价格稳中有涨,市场心态总体平稳。判断下周行情,钢厂价格的上涨会增加商家的压力,但如果没有需求的支持,市场价格要持续上涨还是有难度的。

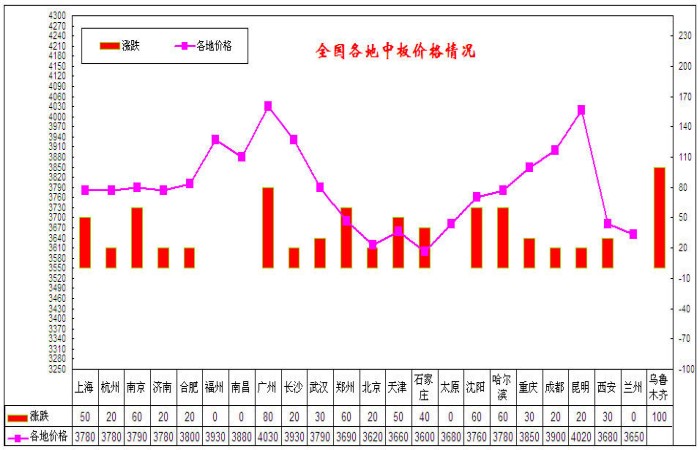

五、全国各地价格变化

从全国各地的价格变化来看,本周大部分一线市场价格趋涨,其中以西北地区的乌鲁木齐上涨最为突出,一周累计上涨100元/吨。截至到12月18日,全国23个主要城市20mm普板的平均价格分别为3790元/吨,与12月11日相比上涨36元/吨。

本周,水价、电价、运价等涉及民生的基础能源价格上涨,带动资产价格上涨的强烈预期,再加上明年预计新增信贷7-8万亿,较为充裕的流动性,成为推动市场底部价格逐步抬升的主要动力。随着主要中厚板生产生产企业纷纷上调中厚板执行价格,经销商不断感受到来自成本的压力,主流商家报价自然水涨船高。然而在市场需求还没有明显改观的情况下,后期库存或将继续面临高位风险,当前钢厂价格持续推高的情况下,预计短期内市场中厚板价格以稳为主,市场谨慎操作中。

六、下周趋势

本周市场稳中有涨的动力应该主要来自于上游成本的推动。对于贸易商来说就是钢厂价格,尤其是一线钢厂价格上涨的推动,而对于这些涨价的一线钢厂来说则是对原材料等生产成本提高的预期。这里,有两个细节值得一提:一是当前涨价的主要是一线钢厂,二线钢厂12月份以来就基本维持未动了;二是即便一线钢厂,对于价格的调整态度也是有很大差异的,有的继续上涨,有的保持不动。这两个细节说明什么呢?我们以为至少说明两个事情:第一,当前涨价的钢厂多以大厂为主,库存原料成本是既定的,故其价格上涨很大原因主要是基于未来原材料成本将提高的预期,换句话说是“提前”涨了;第二,当前市场心态总体平稳的背后,对未来行情的主流态度还是偏于谨慎的,或许是“微利时代来临”已成为了行业的共识,因此我们发现各二线资源仍继续减量,部分一线钢厂价格近期也维持不动。事实上这也表明:以当前的生产成本及需求状况,目前的价格水平及资源供应已形成了一个相对的平衡。

如有疑问请致电021-26093635(Mysteel.com资讯部编辑,请勿转载)