ПтДцПДЪаГЁЃКжаКёАхЪаГЁвдЮШЮЊжї

2009Фъ12дТ25ШеЖдЩЯКЃЕиЧјАхОэРржївЊВжПтПтДцЧщПіНјааЭЌПкОЖЕїВщЭГМЦЃЌФПЧАзмСП230.021ЭђЖжЃЌНЯЩЯДЮЃЈ2009Фъ12дТ18ШеЃЉЭГМЦМѕЩй1.249ЭђЖжЁЃЦфжажаАх31.289ЭђЖжЃЌдіМг0.071ЭђЖжЁЃ

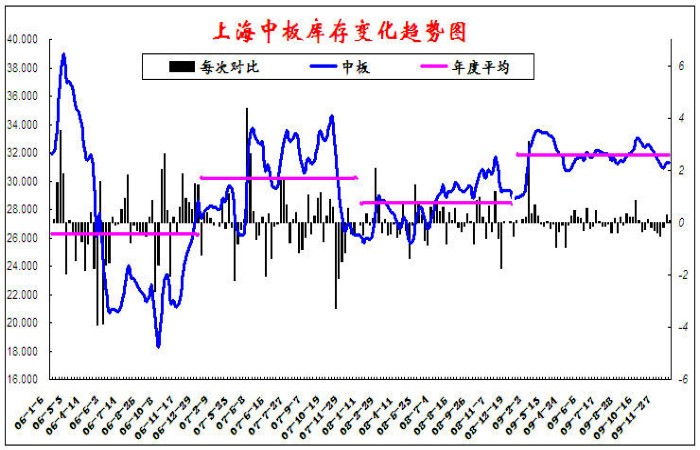

вЛЁЂДгПтДцБфЛЏЧїЪЦЭМЗжЮіЃК

ОнЪаГЁСЫНтЃЌБОжмЩЯКЃЪаГЁжїЕМзЪдДЕНЛѕВЛЖрЃЌЭтЮЇЩйЪ§ИжГЇзЪдДаТгаЕНЛѕЁЃЦфжаЃЌТэИж12дТзЪдДЕНЛѕСПНЯ11дТЗнгаЫљМѕЩйЃЛаТИжзЪдДЕНЛѕЩйЃЛгЊПкзЪдДЩйСПЕНЛѕЁЃЭтЮЇМАЖўЯпзЪдДЗНУцЃЌЩЯИж12дТЗнзЪдДЕНЛѕе§ГЃЃЛГЄДя12дТзЪдДЩаЮДЗЂЭъЃЛЮїГЧзЪдДЕНЛѕе§ГЃЃЛДКвБЮоЕНЛѕЃЛАќИжзЪдДЕНЛѕВЛЖрЃЌЬЦИжЁЂККвБЁЂААИжзЪдДаТгаЕНЛѕЃЌЮфИжШШдўАхзюНќЪаГЁвВЪБГЃГіЯжЃЌМУИжЁЂСјИжЁЂОЦИжЁЂЩиИжЁЂКЊИжЁЂЬьИжЕШзЪдДЕНЛѕЩй……ВжПтЗНУцдђЗДРЁЃЌБОжмВжПтЗДРЁГіПтвЛАуЃЌВПЗжИжГЇзЪдДаТгаЕНЛѕЃЌПтДцЮШжааЁЩ§ЁЃОнБОЭјМрВтЕФ58ИіВжПтжаКёАхзюаТПтДцЪ§ОнЮЊ31.289ЭђЖжЃЌді0.071ЭђЖжЁЃ

ЖўЁЂДгШЋЙњжївЊГЧЪажаАхПтДцБфЛЏЧїЪЦЭМЗжЮі

БИзЂЃКИУШЋЙњПтДцзмСПАќКЌЩЯКЃЃЌИЃжнЃЌКМжнЃЌКЯЗЪЃЌФЯОЉЃЌМУФЯЃЌРЅУїЃЌФЯВ§ЃЌЪЏМвзЏЃЌГЄЩГЃЌжЃжнЃЌЮфККЃЌЙужнЃЌГЩЖМЃЌжиЧьЃЌББОЉЃЌЬьНђЃЌРМжнЃЌЮїАВЃЌЙўЖћБѕЃЌГЄДКЃЌЩђбєЃЌЬЋдЕШжївЊГЧЪаПтДц

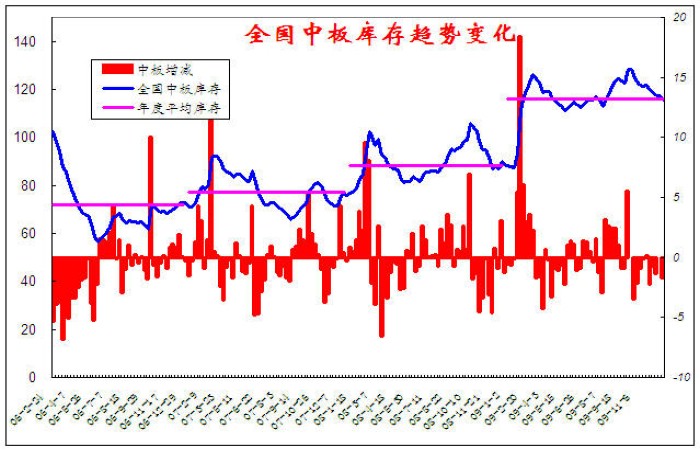

Ш§ЁЂДгШЋЙњжївЊГЧЪажаАхИжВФПтДцБфЛЏЗжЮі

.jpg)

БОжмШЋЙњжаАхПтДцМЬајгаЫљМѕЩйЃЌзмЬхПтДцНЯЩЯжмМѕЩй1.815ЃЌЛЗБШМѕ1.5%ЁЃДгЧјгђРДПДГ§ЖЋББЕиЧјЭтЃЌЦфгрИїИіЕиЧјПтДцЖМТдгаЫљМѕЩйЃЌЦфжаЛЊЖЋЕиЧјжаАхПтДцНЯЩЯжмМѕЩйСПзюЖрЃЌМѕЩй0.865ЭђЖжЁЃДгГЧЪаРДПДЃЌИїИіЕиЧјПтДцвВЪЧНЯЖрМѕЩйЃЌНіНіЩЯКЃЃЌББОЉЃЌжиЧьЃЌЩђбєЕиЧјТдЮЂгаЫљдіМгЃЌЛЗБШЗжБ№діМг0.071ЃЌ0.14ЃЌ0.06ЃЌ0.4ЭђЖжЁЃЖјМѕЩйЕФГЧЪажаМѕЩйзюЖрЕФЪЧКМжнЃЌЛЗБШМѕЩй0.786ЭђЖжЁЃ

дйгыШЅФъЭЌЦкЯрБШЃЌећЬхПтДцЪ§СПМЬајЦЋИпЃЌЭЌБШдіЗљЮЊ13.3%ЁЃЦфжаЛЊжаЕиЧјЕФдіМгСПЪМжезюИпЃЌЭЌБШдіМгСЫ4.7ЭђЖжЁЃДгГЧЪаПДФЯОЉЃЌРжДгЕШетаЉГЧЪаЕФжаАхПтДцСПНЯЩЯФъЭЌЦкдіГЄСПЛљБОЖМдк3ЭђЖжвдЩЯЃЌЦфжаФЯОЉБфЮЊЪ§СПдіГЄзюИпЕФЕиЧјЃЌЭЌБШдіСПЮЊ3.2ЭђЖжЁЃЖјГЄДКвВШЁДњКЯЗЪГЩЮЊдіЗљзюИпЕФГЧЪаЃЌгыШЅФъЭЌЦкЯрБШдіЗљИпДя71.4%ЁЃгыДЫЭЌЪБЃЌНігаРМжнЃЌЮоЮ§етЖўИіГЧЪаЕФПтДцСПдђНЯЭЌЦкгаЫљМѕЩйЁЃДгИїГЧЪаЭЌБШЧщПіРДПДЃЌРМжнЪЧНЕЗљзюДѓЕФГЧЪаЃЌНЕЕЭ50.0%ЁЃ

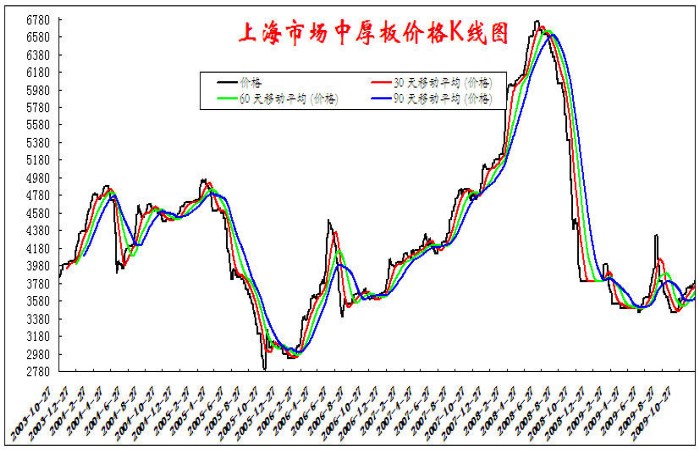

ЫФЁЂДгжаАхМлИёKЯпЭМЗжЮі

БОжмЩЯКЃЪаГЁжаКёАхМлИёЮШжааЁЗљЩЯеЧЃЌЪаГЁаФЬЌзмЬхБШНЯЮШНЁЁЃгЩгкСйНќФъЕзЃЌЯТгЮашЧѓвВВЛЛсгаЬЋЖрЕФдіМгЃЌМлИёЩЯеЧЕФЖЏСІВЛзуЃЌВЛЙ§гЩгкГЩБОЕФЩЯЩ§ЃЌМлИёЕФжЇГХСІЛЙЪЧБШНЯЧПЕФЃЌдЄМЦЯТжмЪаГЁвдЦНЮШХЬећЮЊжїЁЃ

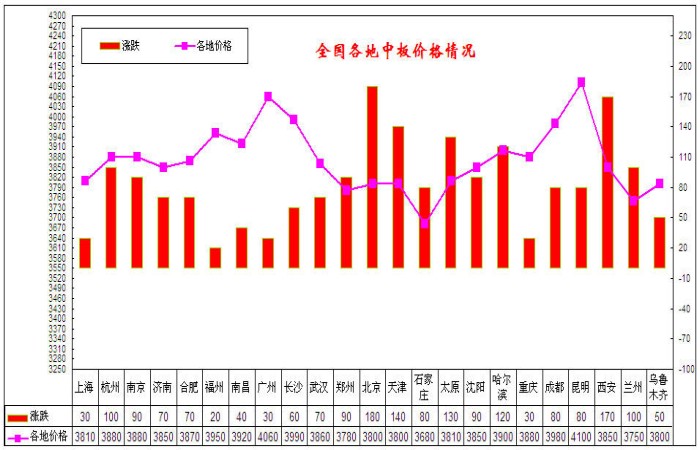

ЮхЁЂШЋЙњИїЕиМлИёБфЛЏ

ДгШЋЙњИїЕиЕФМлИёБфЛЏРДПДЃЌБОжмИїИіЪаГЁМлИёЖМгаЫљЧїеЧЃЌЦфжавдЛЊББЕиЧјЕФББОЉЩЯеЧзюЮЊЭЛГіЃЌвЛжмРлМЦЩЯеЧ180дЊ/ЖжЁЃНижСЕН12дТ25ШеЃЌШЋЙњ23ИіжївЊГЧЪа20mmЦеАхЕФЦНОљМлИёЗжБ№ЮЊ3872дЊ/ЖжЃЌгы12дТ18ШеЯрБШЩЯеЧ83дЊ/ЖжЁЃ

БОжмжаКёАхМлИёвРШЛЪЧЮШжагаЩ§ЁЃИїжївЊЪаГЁАхВФМлИёОљГЪЯжЦНЮШРИпЬЌЪЦЃЌЫцзХЙњФквЛЯпГЧЪажаКёАхМлИёЕФЮШВНЬЇИпЃЌЪаГЁЕзВПМлИёНЯЧАЦкГіЯжУїЯдЕФЬЇИпЃЌВЂЧвЙњФкИїДѓАхВФЦѓвЕЖдгкУїФъдЊдТЗнМлИёЦеБщДѓЗљЩЯЕїЃЌдкГЩБОРЖЏЯТЃЌДјЖЏЪаГЁИњеЧЧщаїХЈжиЁЃДгФПЧАЪаГЁзЪдДВЙГфЧщПіРДПДЃЌжїЕМГЇМвзЪдДЗЂЛѕЛКТ§ЃЌзЪдДЕНЛѕКмЩйЃЌЪаГЁПтДцВЛДѓЁЃЕЋСйНќжмФЉЃЌЪаГЁгааЇГЩНЛж№ВНМѕЩйЃЌГЩНЛВЂВЛЪЧКмРэЯыЁЃФПЧАИжГЇаТГіЬЈЕФМлИёЖдЪаГЁМлИёЪЧвЛИіжЇГХЃЌЩЬМваФЬЌНЯКУЁЃдЄМЦНќЦкФкМлИёвдХЬећЮЊжїЁЃ

СљЁЂЯТжмЧїЪЦ

ЪмИжГЇЩЯЕїМлИёЕФгАЯьЃЌБОжмЪаГЁжїСїГЩНЛМлИёвбЮШжаЩЯЩ§ЁЃОнЩЬМвЗДРЁЃЌзюНќЪаГЁЕНЛѕбЙСІВЛДѓЃЌЖўЯпИжГЇМлИёЩЯеЧКѓЃЌЪаГЁЖўЯпзЪдДГЩБОНјвЛВНЬЇИпЃЌДгЖјЭЦЖЏСЫЪаГЁБЈМлЕФЩЯеЧЁЃЖјЧвДгИжГЇЗДРЁЕФЧщПіРДПДЃЌИњвЛЯпИжГЇеЧМлИќЖрЛљгкдВФСЯГЩБОЩЯеЧЕФдЄЦкВЛЭЌЃЌЕБЧАЖўЯпИжГЇМлИёЕФЩЯеЧИќЖрЪЧвђЮЊХїСЯМлИёЩЯеЧЕФбЙСІЃЌвђДЫЖдЪаГЁЕФжЇГжСІЖШвЊИќЮЊЧПОЂвЛаЉЁЃгЩгкВњФмЙ§ЪЃЃЌЪаГЁаХаФНЯЮЊДрШѕЃЌвЛаЉЖўЯпИжГЇдкУцСйИпМлАхХїЪБЃЌВйзїЩЯЛЙЪЧБШНЯНїЩїЕФЃЌКѓЦкПЩФмШдНЋМЬајЯоВњЁЃЕБЧАжаКёАхЪаГЁВЂЮоЬЋДѓбЙСІЃЌЭЌЪБМјгкАхХїМлИёНќЦкФбвдЯТЕїЃЌвђДЫНќЦкжаКёАхМлИёЕФжЇГХСІЛЙЪЧНЯЮЊЧПОЂЕФЁЃ

ШчгавЩЮЪЧыжТЕч021-26093635ЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ