ПтДцПДЪаГЁЃКжаКёАхЪаГЁХЬећдЫаа

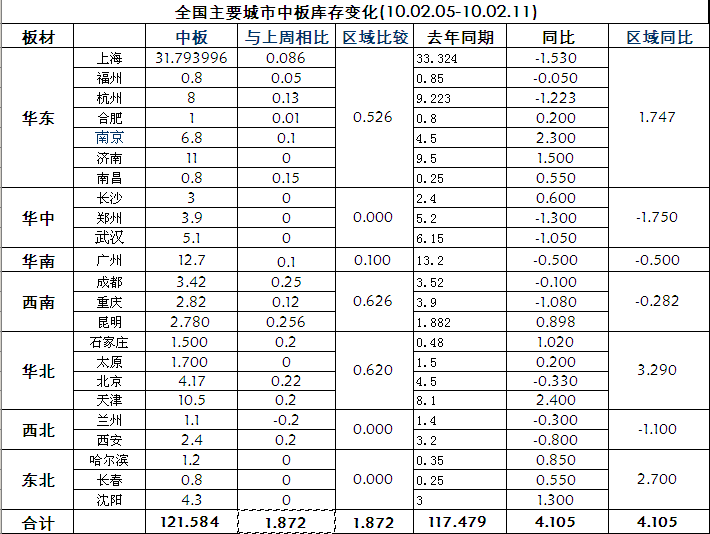

2010Фъ02дТ11ШеЖдЩЯКЃЕиЧјАхОэРржївЊВжПтПтДцЧщПіНјааЭЌПкОЖЕїВщЭГМЦЃЌФПЧАзмСП238.357ЭђЖжЃЌНЯЩЯДЮЃЈ2010Фъ02дТ05ШеЃЉЭГМЦдіМг1.852ЭђЖжЁЃЦфжажаАх31.794ЭђЖжЃЌдіМг0.086ЭђЖжЁЃ

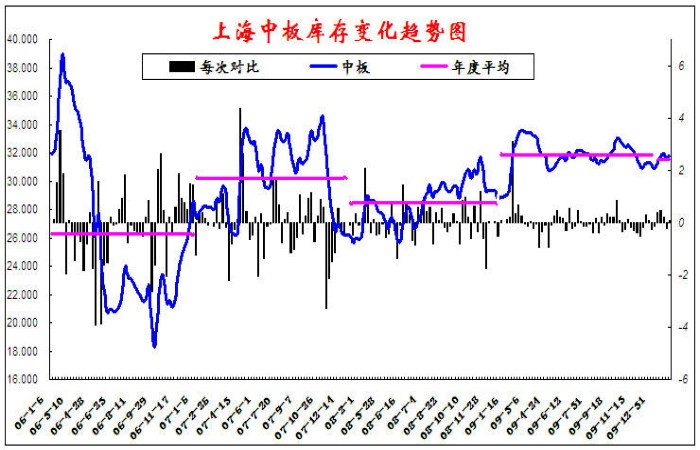

вЛЁЂДгПтДцБфЛЏЧїЪЦЭМЗжЮіЃК

ОнЪаГЁСЫНтЃЌБОжмЩЯКЃЪаГЁжїЕМзЪдДЕНЛѕВЛЖрЁЃЦфжаЃЌТэИжзЪдДЕНЛѕе§ГЃЃЛаТИжзЪдДЕНЛѕЩйЃЛгЊПкзЪдДМИЮоЕНЛѕЁЃЭтЮЇМАЖўЯпзЪдДЗНУцЃЌЩЯИжзЪдДЮоЕНЛѕЃЛГЄДяЕНЛѕНЯе§ГЃЃЌ2дТЖЈЛѕШдАД50%жДааЃЛЮїГЧзЪдДЕНЛѕНЯе§ГЃЃЌ2дТЖЈЛѕАД50%ЃЛДКвБзЪдДвбПЊЪМЕНЛѕЃЌДКНкЦкМфЛсгавЛаЉЛѕЕНЃЛАќИжзЪдДЕНЛѕНЯЮЊе§ГЃЃЌДКНкЦкМфЛсгаЕНЛѕЃЛЬЦИжЁЂККвБЁЂААИжзЪдДЕНЛѕВЛЖрЃЌДКЦкМфЛсгавЛЖЈЛѕЕНЃЛМУИжЁЂСјИжЁЂОЦИжЁЂЩиИжЁЂКЊИжЁЂЬьИжЕШзЪдДЕНЛѕЩй……ВжПтЗНУцЗДРЁЃЌБОжмВжПтЗДРЁГіПтвЛАуЃЌЕНЛѕвВВЛЖрЃЌПтДцТдгаЩЯЩ§ЁЃОнБОЭјМрВтЕФ58ИіВжПтжаКёАхзюаТПтДцЪ§ОнЮЊжаАх31.794ЭђЖжЃЌді0.086ЭђЖжЁЃ

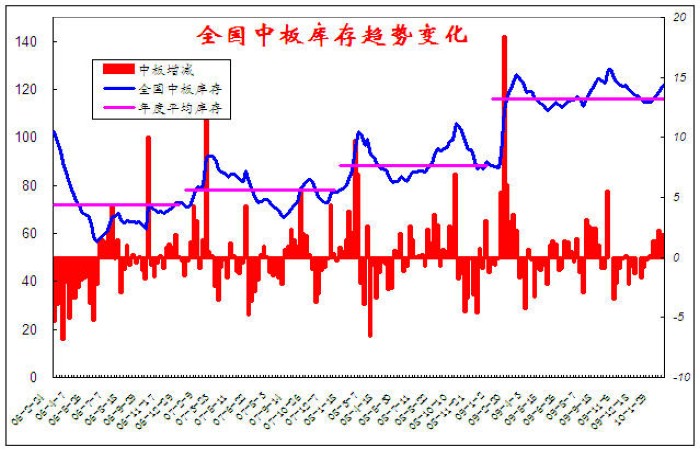

ЖўЁЂДгШЋЙњжївЊГЧЪажаАхПтДцБфЛЏЧїЪЦЭМЗжЮі

БИзЂЃКИУШЋЙњПтДцзмСПАќКЌЩЯКЃЃЌИЃжнЃЌКМжнЃЌКЯЗЪЃЌФЯОЉЃЌМУФЯЃЌРЅУїЃЌФЯВ§ЃЌЪЏМвзЏЃЌГЄЩГЃЌжЃжнЃЌЮфККЃЌЙужнЃЌГЩЖМЃЌжиЧьЃЌББОЉЃЌЬьНђЃЌРМжнЃЌЮїАВЃЌЙўЖћБѕЃЌГЄДКЃЌЩђбєЃЌЬЋдЕШжївЊГЧЪаПтДц

Ш§ЁЂДгШЋЙњжївЊГЧЪажаАхИжВФПтДцБфЛЏЗжЮі

БОжмШЋЙњжаАхПтДцгаЫљдіМгЃЌзмЬхПтДцНЯЩЯжмді1.872ЃЌЛЗБШді1.5%ЁЃДгЧјгђРДПДИїИіЕиЧјПтДцЖМНЯЩЯжмГжЦНЛђдіМгЃЌЦфжаЮїФЯЕиЧјжаАхПтДцНЯЩЯжмдіМгСПзюЖрЃЌдіМг0.626ЭђЖжЃЌЦфДЮЪЧЛЊББЕиЧјЃЌдіМгСПЮЊ0.620ЭђЖжЁЃДгГЧЪаРДПДЃЌДѓВПЗжЕиЧјПтДцвВЪЧТдгадіМгЃЌдіМгНЯЖрЕФГЧЪаЪЧРЅУїИњББОЉЗжБ№аТді0.256гы0.22ЭђЖжЁЃЖјЮЈвЛМѕЩйЕФГЧЪаЪЧРМжнЃЌЛЗБШМѕЩй0.2ЭђЖжЁЃ

дйгыШЅФъЭЌЦкЯрБШЃЌећЬхПтДцЪ§СПНЯШЅФъЭЌЦкгаЫљЩЯЩ§ЃЌЭЌБШдіЗљ3.5%ЁЃЦфжаЛЊББЃЌЖЋББЪЧдіМгСПзюИпЕФГЧЪаЃЌЭЌБШдіМгСЫ3.29ЃЌ2.7ЭђЖжЁЃДгГЧЪаПДЬьНђАхПтДцСПвРШЛНЯЩЯФъЭЌЦкдіГЄСПзюИпЃЌдіГЄСЫ2.4ЭђЖжЃЌФЯОЉЕФЭЌБШдіСПвВИпДяСЫ2.3ЭђЖжЁЃЖјЙўЖћБѕЃЌГЄДКЃЌФЯВ§ЕШЮЊдіЗљзюИпЕФГЧЪаЃЌгыШЅФъЭЌЦкЯрБШдіЗљИпДя243%ЃЌ220%ЁЃДгИїГЧЪаЭЌБШЧщПіРДПДЃЌжиЧьЪЧНЕЗљзюДѓЕФГЧЪаЃЌНЕЕЭ27.7%ЁЃ

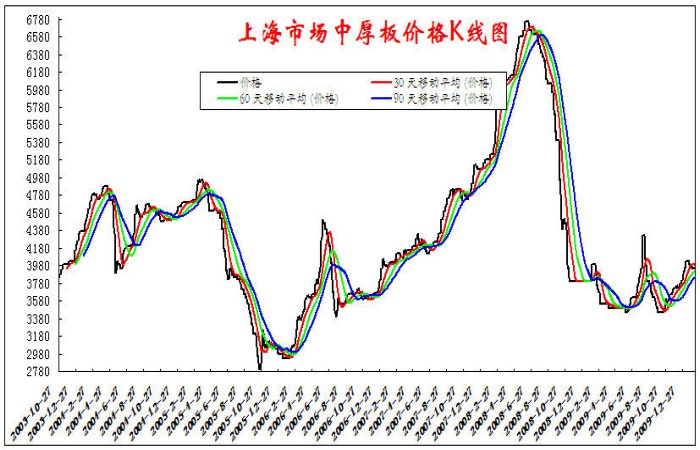

ЫФЁЂДгжаАхМлИёKЯпЭМЗжЮі

БОжмЩЯКЃЪаГЁжаКёАхзмЬхБЃГжЮШЖЈЃЌГЩНЛзмЬхвЛАуЁЃСйНќГЄМйЃЌЩЬМвГіЛѕвтдИВЛЧПЃЌЫцзХДѓВПЗжЩЬМвж№ВНРыЪаЃЌЪаГЁНЅНЅРфЧхЃЌВПЗжСєЪиЕФЩЬМввВдкзіЗХМйЧАЕФзМБИЃЌЪаГЁЩЬМвЛљБОвбОУЛгаБЈМлЁЃ

ЮхЁЂШЋЙњИїЕиМлИёБфЛЏ

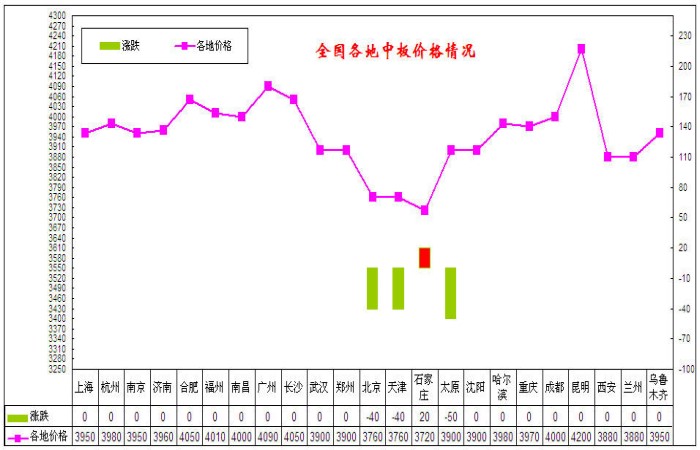

ДгШЋЙњИїЕиЕФМлИёБфЛЏРДПДЃЌБОжмИїИіЪаГЁМлИёЛљБОБЃГжЮШЖЈЃЌНіЛЊББЕиЧјЕФМлИёБфЛЏНЯЮЊУїЯдЃЌЦфжаББОЉЃЌЬьНђЃЌЬЋдЗжБ№ЯТЕј40-50дЊ/ЖжЃЌЪЏМвзЏЩЯеЧСЫ20дЊ/ЖжЁЃНижСЕН02дТ05ШеЃЌШЋЙњ23ИіжївЊГЧЪа20mmЦеАхЕФЦНОљМлИёЗжБ№ЮЊ3945дЊ/ЖжЃЌгы10дТ05ШеЯрБШЯТЕј5дЊ/ЖжЁЃ

БОжмЪЧНкЧАзюКѓвЛИіНЛвзжмЃЌЯжДѓВПЗжЩЬМввбДгЩЯжмФЉПЊЪМе§ЪНЗтПтЗХМйЃЌЪаГЁГЩНЛЗеЮЇМЋЦфЧхЕЁЃОнВПЗжМЬајСєЪиЕФЩЬМвЗДРЁЃЌБОжмПЊЪавдРДбЏМлРДЕчЩѕЩйЃЌЪаГЁЯЪгаГЩНЛЃЌЖрвдДІРэЪеЮВЙЄзїЮЊжїЃЌОЭНкЧАРДЫЕжаАхМлИёНЋБЃГжЦНЮШЕФзпЪЦЁЃЖдгкНкКѓЕФЪаГЁдЄВтЃЌЪмИпПтДцЕФгАЯьЃЌМгЩЯашЧѓВЛПЩФмТэЩЯЕУЕНЪЭЗХвдМАеўВпУцЩЯЕФДђбЙЃЌЙРМЦФъКѓГѕЦкПЩФмЛсГіЯжвЛИіХЬећЕФЬЌЪЦЃЌВЛХХГ§дкзЪН№ЁЂПтДцЕФЫЋжибЙСІЯТМЬајЯТааЕФПЩФмЁЃЕЋЪЧдкШЋЧђОМУИДЫеБГОАЯТЬњПѓЪЏЁЂНЙЬПЕШдВФСЯМлИёИпЦѓЕФдЄЦкНЯЧПЕФжЇГХЯТЃЌМлИёЯТЬНЕФПеМфгаЯоЁЃ

СљЁЂЯТжмЧїЪЦ

БОжмЪаГЁзмЬхГжЮШЃЌГЩНЛвЛАуЁЃСйНќДКНкГЄМйЃЌДѓВПЗжЩЬМввбОТНајРыЪаЃЌВПЗжСєЪиЕФЩЬМвБЈМлЛљБОБЃГжЮШЖЈЃЌФмГіОЭГіЕуЃЌГіВЛСЫОЭЗХЕНФъКѓдйЫЕЃЌЪаГЁНкШеЗеЮЇНЅХЈЁЃПтДцЗНУцЃЌДКНкЦкМфТэИжЁЂАќИжЁЂЮїГЧЁЂГЄДяЁЂДКвБЁЂЬЦИжЕШИжГЇзЪдДОљгавЛЖЈЕНЛѕЃЌетбљГѕВНЙРЫуНкКѓЩЯКЃЪаГЁПтДцгІНЋдіМг2ЭђЖжвдЩЯЁЃЖдгкКѓЪаЩЬМвЕФПДЗЈвВгавЛаЉЗжЦчЃЌВПЗжЩЬМвШЯЮЊДКНкЦкМфПтДцБиШЛЛсгаЫљдіМгЃЌЭЌЪБЪмЙњМваХДћеўВпЕФЕїећЕФгАЯьЃЌвђДЫНкКѓЪаГЁЯњЪлЕФбЙСІЛсБШНЯДѓЁЃВЛЙ§вВгаВПЗжЩЬМвЛљгкздЩэЕФПтДцКЭзЪН№зДПіЃЌИќживЊЕФЪЧЕБЧАГжВжзЪдДОљвбУїЯдЕЙЙвЃЌГЩБОжЇГХСІЖШЛЙЪЧБШНЯЧПЃЌвђДЫЖдКѓЦкЪаГЁШдГжБШНЯРжЙлЕФЬЌЖШЁЃзмЬхРДПДЃЌНкКѓЪаГЁЛЙДцдкКмЖрВЛШЗЖЈЕФвђЫиЃЌПтДцдіМгЕФЖрЩйЁЂЙњМваХДћеўВпЕФБфЛЏЁЂЭЈЛѕХђеЭЕФдЄЦкЁЂЪаГЁашЧѓЕФЪЭЗХЕФЧщПіЃЌетаЉЖМЛсгАЯьКѓЦкЪаГЁЕФзпЯђЃЌЮвУЧЛЙашвЊМЬајЙлВьЁЃдЄМЦНкКѓГѕЦкЪаГЁгІИУЪЧХЬећдЫааЕФзпЪЦЁЃ

ШчгавЩЮЪЧыжТЕч021-26093635ЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ