ПтДцПДЪаГЁ:жаКёАхЪаГЁЮШжаЧїеЧ

2010Фъ02дТ26ШеЖдЩЯКЃЕиЧјАхОэРржївЊВжПтПтДцЧщПіНјааЭЌПкОЖЕїВщЭГМЦЃЌФПЧАзмСП279.279ЭђЖжЃЌНЯЩЯДЮЃЈ2010Фъ02дТ21ШеЃЉЭГМЦдіМг34.742ЭђЖжЁЃЦфжажаАх34.730ЭђЖжЃЌдіМг0.309ЭђЖжЁЃ

вЛЁЂДгПтДцБфЛЏЧїЪЦЭМЗжЮіЃК

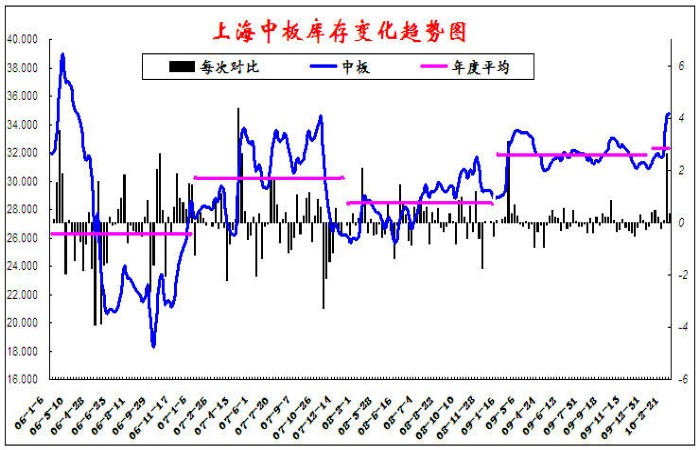

ОнЪаГЁСЫНтЃЌГЄМйЦкМфИїжїЕМИжГЇЕШОљгаВЛЩйаТзЪдДЕНЛѕЃЌНкКѓЩЯКЃЪаГЁжаКёАхПтДцдіМгСПдк3ЭђЖжзѓгвЃЌБОжмгаЩйСПзЪдДЕНЛѕЁЃЦфжаЃЌТэИжзЪдДЕНЛѕе§ГЃЃЛаТИжзЪдДЕНЛѕЩйЃЛгЊПкзЪдДМИЮоЕНЛѕЁЃЭтЮЇМАЖўЯпзЪдДЗНУцЃЌЩЯИжзЪдДЮоЕНЛѕЃЛГЄДяЕНЛѕНЯе§ГЃЃЛЮїГЧзЪдДЕНЛѕНЯе§ГЃЃЛДКвБзЪдДЩйСПЕНЛѕЃЛАќИжзЪдДЕНЛѕНЯЮЊе§ГЃЃЛЬЦИжЁЂККвБЁЂААИжзЪдДЕНЛѕВЛЖрЃЛМУИжЁЂСјИжЁЂОЦИжЁЂЩиИжЁЂКЊИжЁЂЬьИжЕШзЪдДЕНЛѕЩй……ВжПтЗНУцЗДРЁЃЌБОжмВжПтЗДРЁГіПтзмЬхвЛАуЃЌЕНЛѕБШНЯе§ГЃЃЌПтДцгаЫљЩЯЩ§ЁЃОнБОЭјМрВтЕФ58ИіВжПтжаКёАхзюаТПтДцЪ§ОнЮЊжаАх34.730ЭђЖжЃЌді0.309ЭђЖжЁЃ

ЖўЁЂДгШЋЙњжївЊГЧЪажаАхПтДцБфЛЏЧїЪЦЭМЗжЮі

БИзЂЃКИУШЋЙњПтДцзмСПАќКЌЩЯКЃЃЌИЃжнЃЌКМжнЃЌКЯЗЪЃЌФЯОЉЃЌМУФЯЃЌРЅУїЃЌФЯВ§ЃЌЪЏМвзЏЃЌГЄЩГЃЌжЃжнЃЌЮфККЃЌЙужнЃЌГЩЖМЃЌжиЧьЃЌББОЉЃЌЬьНђЃЌРМжнЃЌЮїАВЃЌЙўЖћБѕЃЌГЄДКЃЌЩђбєЃЌЬЋдЕШжївЊГЧЪаПтДц

Ш§ЁЂДгШЋЙњжївЊГЧЪажаАхИжВФПтДцБфЛЏЗжЮі

.jpg)

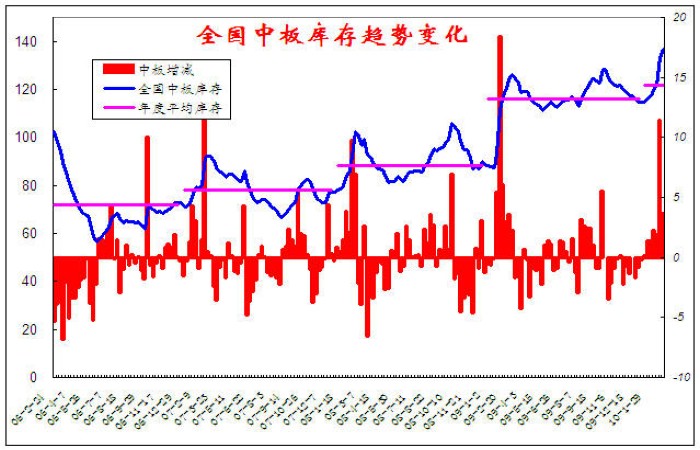

БОжмШЋЙњжаАхПтДцвРШЛЧїеЧЃЌзмЬхПтДцНЯЩЯжмді3.696ЭђЖжЃЌЛЗБШді2.7%ЁЃДгЧјгђРДПДИїИіЕиЧјПтДцЖМНЯЩЯжмГжЦНЛђдіМгЃЌЦфжаЛЊЖЋЕиЧјжаАхПтДцНЯЩЯжмдіМгСПзюЖрЃЌдіМг1.469ЭђЖжЃЌЦфДЮЪЧЛЊжаЕиЧјЃЌдіМгСПЮЊ0.8ЭђЖжЁЃДгГЧЪаРДПДЃЌДѓВПЗжЕиЧјПтДцвВЪЧТдгадіМгЃЌдіМгНЯЖрЕФГЧЪаЪЧМУФЯИњГЩЖМЗжБ№аТді0.5ЭђЖжгы0.47ЭђЖжЁЃ

дйгыШЅФъЭЌЦкЯрБШЃЌећЬхПтДцЪ§СПНЯШЅФъЭЌЦкгаЫљЩЯЩ§ЃЌЭЌБШдіЗљ10.3%ЁЃЦфжаЛЊЖЋЃЌЛЊББЪЧдіМгСПзюИпЕФЕиЧјЃЌЭЌБШдіМгСЫ7.043ЃЌ6.430ЭђЖжЁЃДгГЧЪаПДЬьНђАхПтДцСПвРШЛНЯЩЯФъЭЌЦкдіГЄСПзюИпЃЌдіГЄСЫ4.5ЭђЖжЃЌМУФЯЕФЭЌБШдіСПвВИпДяСЫ3.5ЭђЖжЁЃЖјГЄДКЃЌФЯВ§ЕШЮЊдіЗљзюИпЕФГЧЪаЃЌгыШЅФъЭЌЦкЯрБШдіЗљИпДя300%ЃЌ200%ЁЃДгИїГЧЪаЭЌБШЧщПіРДПДЃЌжЃжнЪЧНЕЗљзюДѓЕФГЧЪаЃЌНЕЕЭ26.8%ЁЃ

ЫФЁЂДгжаАхМлИёKЯпЭМЗжЮі

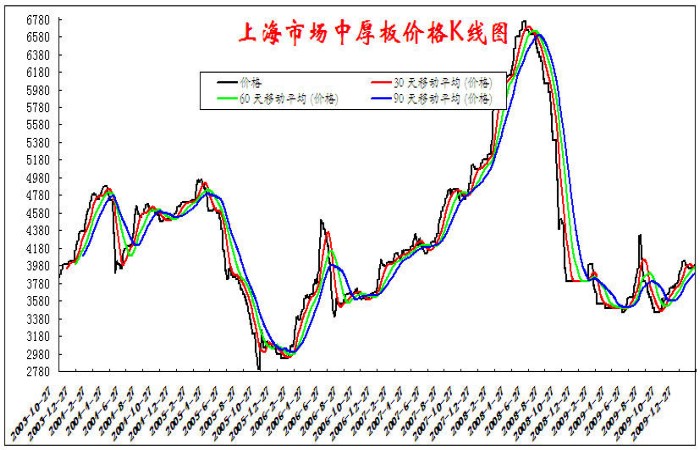

БОжмЩЯКЃЪаГЁжаКёАхзмЬхЮШжааЁЗљЩЯеЧЃЌГЩНЛзмЬхвЛАуЁЃгЩгкЪЧГЄМйКѓЕквЛжмЃЌЪаГЁашЧѓЩаЮДЭъШЋЪЭЗХЃЌЯТгЮгУЛЇЛЙдкЙлЭћЃЌдЄМЦЯТжмКѓВЩЙКЛсж№ВНдіМгЁЃЪаГЁЩЬМвЛљгкГЩБОЕФбЙСІЃЌжїСїБЈМлж№ВНЬЇИпЃЌВЛЙ§МјгкНкКѓПтДцзмЬхУїЯддіМгЃЌгШЦфЪЧЕНЛѕНЯВЛЦНКтЃЌЪаГЁаФЬЌКЭЪаГЁМлИёЖЬЦкФкЛЙНЯФбЭъШЋЭГвЛЁЃ

ЮхЁЂШЋЙњИїЕиМлИёБфЛЏ

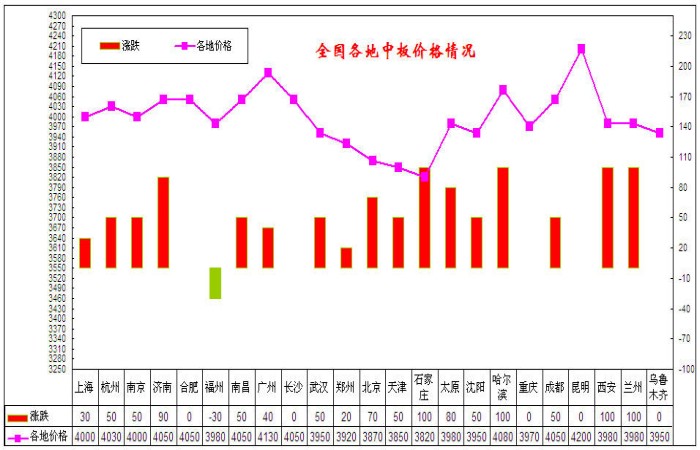

ДгШЋЙњИїЕиЕФМлИёБфЛЏРДПДЃЌИїИіГЧЪа(Г§ИЃжнЭт)МлИёОљгаВЛЭЌГЬЖШЕФЩЯеЧ,НижСЕН02дТ26ШеЃЌШЋЙњ23ИіжївЊГЧЪа20mmЦеАхЕФЦНОљМлИёЗжБ№ЮЊ3995дЊ/ЖжЃЌгы02дТ21ШеЯрБШЩЯеЧ45дЊ/ЖжЁЃ

ДКНкЙ§КѓЃЌИїЩЬМвТНајПЊЪагЊвЕЃЌЪаГЁНЛвзвВПЊЪМЛюдОЦ№РДЃЌЫцзХИїжїСїИжГЇТНајЩЯЕїжаКёАхГіГЇМлЃЌжаКёАхЪаГЁМлИёвЛТЗзпИпЃЌОнСЫНтЃЌааЧщЩЯбяКѓЃЌНЛвзЗеЮЇВЛЙЛЛюдОЃЌГЩНЛБэЯжвЛАуЁЃЕЋЩЬМвЦкД§дЊЯќКѓЕФМлИёЩЯеЧЕФаФЬЌБШНЯУїЯд,вђЖјдЄМЦЖЬЦкФкжаКёАхааЧщНЋПЩФмМЬајГЪЯжХЬећЩЯЩ§ЬЌЪЦЁЃ

СљЁЂЯТжмЧїЪЦ

БОжмЪаГЁМлИёаЁЗљЩЯеЧЃЌГЩНЛзмЬхвЛАуЁЃгЩгкЪЧГЄМйКѓЕквЛжмЃЌЩЬМввВЪЧТНајПЊЪМгЊвЕЃЌБЈМлвВЪдЬНадРИпЁЃПтДцЗНУцЃЌНкКѓЪаГЁПтДцЫфгадіМгЃЌЕЋгыШЅФъДКНкМйЦкЯрБШЃЌПтДцдіМг3ЭђЖрЖжЩаЪєе§ГЃЃЌВЛЙ§ОнЮвЭјЭГМЦЕФЩЯКЃЪаГЁжаКёАхПтДцНкКѓДяЕН34.421ЭђЖжЃЌЖјШЅФъЩЯКЃПтДцзюИпЕФЪБКђвВОЭ33.5ЭђЖжЃЌЭЌБШПтДцДІгкИпЮЛЁЃНкКѓГЩНЛЧщПізмЬхвЛАуЃЌгаЩЬМвБэЪОЧхЕЃЌвВгаЩЬМвБэЪОЩаПЩЃЌзмЬхПДИњНкЧАУЛгаЬЋДѓИФЩЦЁЃШчЙћГЩНЛУцУЛгаУїЯддіМгЃЌНкКѓЫљдіПтДцЕФЯћЛЏЪЧгавЛаЉбЙСІЕФЁЃгЩгкХїСЯЦПОБвдМАРћШѓЮЂБЁЃЌИїЖўЯпИжГЇзЪдДЪЭЗХШдЪмЕНКмДѓЯожЦЃЌОнЯЄ3дТЗнИїЖўЯпИжГЇзЪдДМЬајДђелМѕСПЃЛдьДЌЁЂЛњаЕЕШЯТгЮаавЕЛжИДЯрЖдЛКТ§ЃЌашЧѓУЛгаУїЯдЪЭЗХЃЌЪаГЁГЩНЛШдБШНЯЗІСІЁЃзмЬхРДПДЃЌЕБЧАГЩБОжЇГХКЭПтДцбЙСІВЂДцЃЌЪаГЁМлИёДІгкЩЯЯТНдФбЕФОГЕиЃЌКѓЦкЛЙЪЧвЊПДГЩНЛЧщПіЕФБфЛЏвдМАаХДћзЪН№ж№ВННєЫѕЕФСІЖШЁЃ

ШчгавЩЮЪЧыжТЕч021-26093635ЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ