ПтДцПДЪаГЁЃКжаКёАхЪаГЁЮШжаЩЯеЧ

2010Фъ12дТ10ШеЖдЩЯКЃЕиЧјАхОэРржївЊВжПтПтДцЧщПіНјааЭЌПкОЖЕїВщЭГМЦЃЌФПЧАзмСП298.043ЭђЖжЃЌНЯЩЯДЮЃЈ2010Фъ12дТ03ШеЃЉЭГМЦМѕЩй0.910ЭђЖжЁЃЦфжажаАх36.624ЭђЖжЃЌдіМг0.046ЭђЖжЁЃ

вЛЁЂДгПтДцБфЛЏЧїЪЦЭМЗжЮіЃК

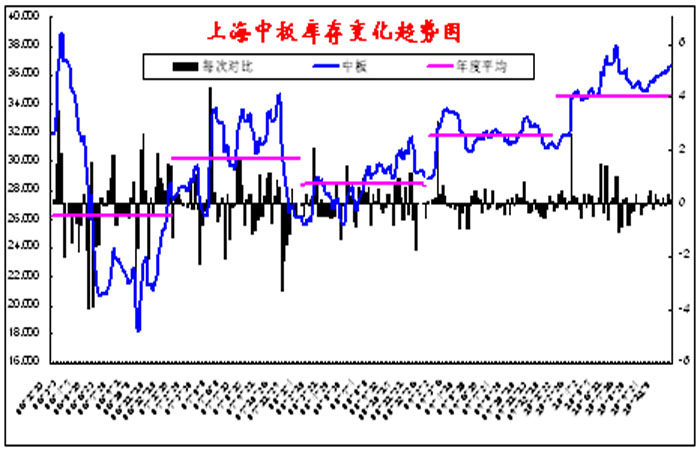

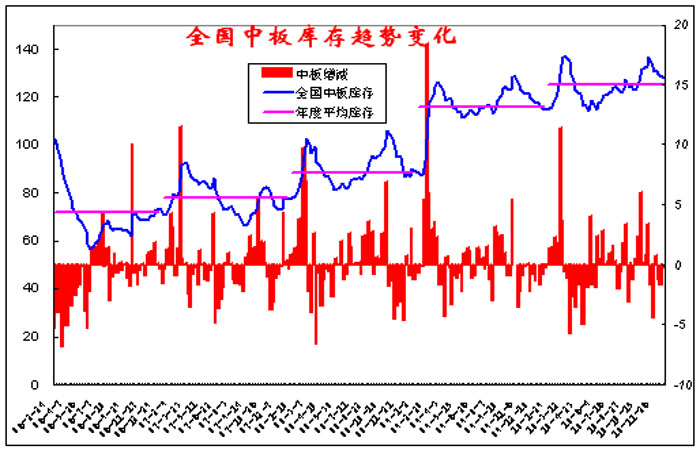

ОнЪаГЁСЫНтЃЌБОжмЪаГЁЕНЛѕВЛЖрЁЃТэИжгЩгкМьаоЯждкШдЮДЩњВњЃЌ12дТЗнзЪдДЩаЮДЕНЛѕЃЛаТИжзЈгУАхзЪдДЕНЛѕе§ГЃЃЛгЊПкзЪдДБОжмЮоЕНЛѕЯћЯЂЁЃЭтЮЇМАЖўЯпзЪдДЗНУцЃКГЄДяЁЂЮїГЧЩЯбЎзЪдДЕНЛѕЩйЃЌОЯњЩЬГЦЯТжмЛсМЏжаЕНЃЛДКвБзЪдДЕНЛѕе§ГЃЃЛезЫГЁЂвцГЩЕШзЪдДЕНЛѕВЛЖрЃЌЗЩДязЪдДЕНЛѕЩйЃЛЬЦИжзЪдДБОжмаТгаЕНЛѕЃЛЦМИжЁЂККвБзЪдДБОжмЕНЛѕВЛЖрЃЛАќИжБОжмЕНЛѕе§ГЃЃЛСјИжЁЂМУИжЁЂжиИжЁЂЖѕИжЕШЕНЛѕЩйЃЌРГИжЁЂААИжЁЂОЦИжЁЂЩиИжЁЂЬьИжЕШзЪдДЕНЛѕЩй……ОнВжПтЗНУцЗДРЁЃЌБОжмВжПтЕНЛѕВЛЖрЃЌГіПтЧщПізмЬхвВвЛАуЃЌПтДцБфЛЏВЛДѓЁЃОнБОЭјГЄЦкМрВтЕФ58МвжаКёАхВжПтПтДцЭГМЦЃЌБОжмФЉЩЯКЃжаКёАхЮЊ36.624ЭђЖжЃЌНЯЩЯжмФЉдіМг0.046ЭђЖжЁЃ

ЖўЁЂДгШЋЙњжївЊГЧЪажаАхПтДцБфЛЏЧїЪЦЭМЗжЮіЃК

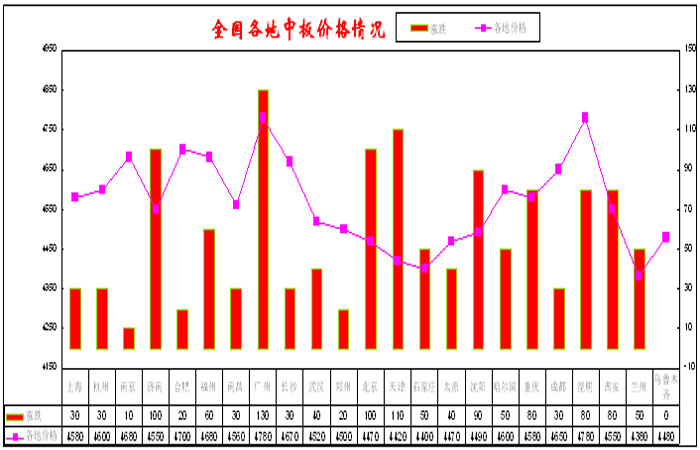

БИзЂЃКИУШЋЙњПтДцзмСПАќКЌЩЯКЃЃЌИЃжнЃЌКМжнЃЌКЯЗЪЃЌФЯОЉЃЌМУФЯЃЌРЅУїЃЌФЯВ§ЃЌЪЏМвзЏЃЌГЄЩГЃЌжЃжнЃЌЮфККЃЌЙужнЃЌГЩЖМЃЌжиЧьЃЌББОЉЃЌЬьНђЃЌРМжнЃЌЮїАВЃЌЙўЖћБѕЃЌГЄДКЃЌЩђбєЃЌЬЋдЕШжївЊГЧЪаПтДцЁЃ

Ш§ЁЂДгШЋЙњжївЊГЧЪажаАхИжВФПтДцБфЛЏЗжЮіЃК

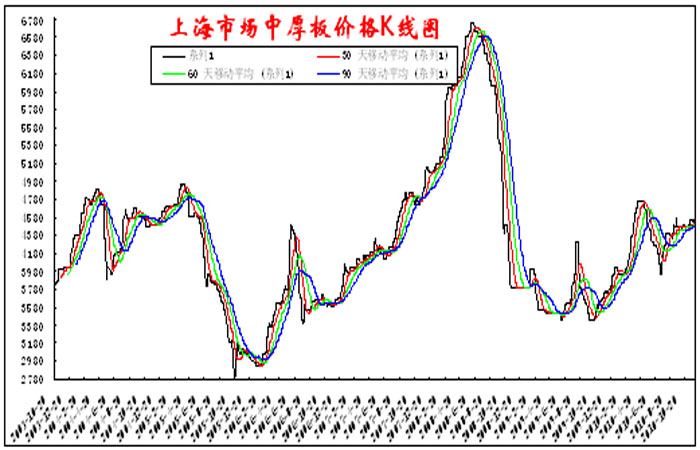

БОжмШЋЙњжаАхПтДцНЯЩЯжмМЬајГіЯжМѕЩйЃЌзмЬхПтДцНЯЩЯжмМѕЩй0.217ЭђЖжЃЌЛЗБШМѕЩй0.169%ЃЌДгЧјгђРДПДЃЌШЋЙњИїЕиЧјПтДцдіМѕЛЅЯжЃЌЦфжаЛЊЖЋЕиЧјКЭЛЊББЕиЧјжаАхПтДцНЯЩЯжмЕФдіСПзюЖрЃЌЗжБ№ЮЊ0.696ЭђЖжКЭ0.22ЭђЖжЁЃЮїФЯЕиЧјКЭЮїББЕиЧјНЯШЅФъМѕЩйзюЖрЃЌЗжБ№ЮЊ0.433ЭђЖжКЭ0.4ЭђЖжЁЃ

дйгыШЅФъЭЌЦкЯрБШЃЌећЬхПтДцЪ§СПНЯШЅФъЭЌЦкГіЯжУїЯддіГЄЃЌдіСПЮЊ10.758ЭђЖжЃЌЭЌБШдіЗљ9.171%ЁЃДгЧјгђРДПДЃЌдіМгЛЅЯжЃЌЦфжаЛЊЖЋКЭЮїФЯЪЧдіМгСПзюИпЕФЕиЧјЃЌЭЌБШЗжБ№діМгСЫ7.212ЭђЖжКЭ2.486ЭђЖжЁЃЛЊжаЕиЧјКЭЮїББНЯШЅФъЭЌЦкгаЫљМѕЩйЃЌЗжБ№МѕЩйСЫ1.2ЭђЖжКЭ0.8ЭђЖжЁЃ

ЫФЁЂДгжаАхМлИёKЯпЭМЗжЮіЃК

БОжмЪмбыааЖЈЮЛЮШНЁадЛѕБвеўВпЁЂУНЬхБЌГі2011ФъБЃеЯадзЁЗП1000ЭђЬзМЦЛЎЁЂЬњПѓЪЏУКЬПЕШдВФСЯМлИёЩЯеЧгАЯьЃЌШЋЙњИжВФОљгаЩЯеЧЃЌЦфжажаКёАхМлИёЦНОљжЕНЯЩЯжмЩЯеЧ50-60дЊ/ЖжзѓгвЁЃЪаГЁОЙ§ЖЬЦкЩЯеЧжЎКѓГЩНЛЫфгаЫљЦНвжЃЌЕЋУГвзЩЬаФЬЌЮШНЁЃЌЖрБэЪОКѓЦкЯжЛѕМлИёНЋМЬајБЃГжЮШжаЧїеЧЕФЛљЕїЁЃ

ЮхЁЂШЋЙњИїЕиМлИёБфЛЏЃК

СљЁЂЯТжмЧїЪЦЃК

БОжмИїЕиЪаГЁжаКёАхМлИёаЁЗљЩЯеЧЮЊжїЃЌЕЭМлзЪдДМѕЩйЃЌГЩНЛвЛАуЁЃдкдВФСЯМлИёМсЭІЃЌБОжмЕНЛѕВЛЖрЃЌИжГЇЩЯЕїГіГЇМлИёЕШвђЫиДЬМЄЯТЃЌЩЬМвРеЧгћЭћЧПСвЁЃЕЋЦЃШэЕФашЧѓЯожЦСЫМлИёЕФМЬајзпИпЃЌЪаГЁаФЬЌНЯЮЊИДдгЃЌГіЯжЗжЦчЃЌЕЋЛљгкИпГЩБОЕФгааЇжЇГХЃЌЩЬМвОљШЯЮЊДЫМлИёФбвдДѓЗљЯТЛЌЃЌвдЙлЭћепОгЖрЁЃдЄМЦЪаГЁМлИёЖЬЦкФквдМЬајЮШжаХЬећЮЊжїЁЃ

ШчгавЩЮЪЧыжТЕч021-26093638ЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ