ПтДцПДЪаГЁЃКТнЮЦИжШѕЪЦЛиТф

2011Фъ2дТ25ШеЖдЩЯКЃЕиЧј58ИіНЈжўИжВФжївЊВжПтПтДцЧщПіНјааЭГМЦЃЌФПЧАТнЮЦИж59.065ЭђЖжЃЌНЯЩЯжмЭГМЦЃЈ2011Фъ2дТ18ШеЃЉдіМг3.339ЭђЖжЃЛЯпВФ14.397ЭђЖжЃЌНЯЩЯжмЭГМЦді0.634ЭђЖжЃЛХЬТн5.312ЭђЖжЃЌНЯЩЯжмЭГМЦдіМг0.142ЭђЖжЁЃ

СэЃК25ШеБОЭјЫљХЬШЋЬхВжПтЭГМЦЃЈАќРЈЫЩНзЉЧХЕШЕиЧјВжПтЃЉЃЌТнЮЦКЯМЦЙВ77.519ЭђЖжЃЌНЯЩЯжмЭЌПкОЖЭГМЦдіМг3.658ЭђЖжЃЛЯпВФ17.464ЭђЖжЃЌдіМг0.606ЭђЖжЃЛХЬТн7.373ЭђЖжЃЌдіМг0.211ЭђЖжЁЃ

(вЛ)ЩЯКЃЪаГЁПтДцЧїЪЦЖЈадЗжЮі

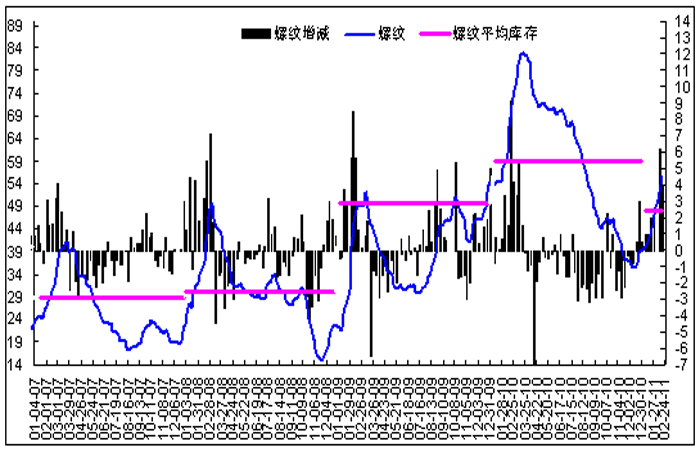

ЭМ1:ЩЯКЃТнЮЦИжПтДцБфЛЏЧїЪЦ

БОжмЩЯКЃТнЮЦИжПтДцЮЊ59.065ЭђЖжЃЌгыЩЯжмЃЈ2011-2-18ЃЉЯрБШЃЌдіМгСЫ3.339ЭђЖжЃЌдіЗљ5.99%ЃЛЖјгыШЅФъЭЌЦкЃЈ2010-2-21ЃЉЯрБШЃЌТнЮЦИжЭЌБШМЬајМѕЩйСЫ9.658ЭђЖжЃЌЭЌБШМѕЗљ14.05%ЁЃ

(Жў)ШЋЙњПтДцЧїЪЦЖЈадЗжЮі

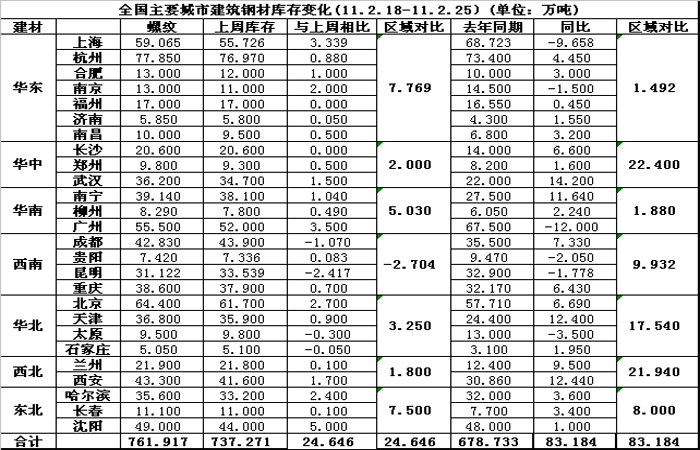

ЭМ2:ШЋЙњТнЮЦИжПтДцБфЛЏЧїЪЦ

ЯрБШЩЯКЃЪаГЁЃЌШЋЙњТнЮЦИжПтДцСПвВГіЯжНЯДѓЗљЖШЕФЩЯЩ§ЁЃБОжмШЋЙњжївЊГЧЪаТнЮЦИжПтДцЮЊ761.917ЭђЖжЃЌгыЩЯжмФЉЃЈ2011-2-18ЃЉЯрБШЃЌБОжмШЋЙњТнЮЦИжПтДцдіМг24.65ЭђЖжЃЌдіЗљЮЊ3.34%ЃЛгыШЅФъЭЌЦкЃЈ2010-2-21ЃЉЯрБШЃЌдіМг83.184ЭђЖжЃЌЭЌБШдіЗљЮЊ12.25%ЁЃ

(Ш§)ШЋЙњПтДцБфЛЏЖЈСПЗжЮі

Бэ1:ШЋЙњжївЊГЧЪаТнЮЦПтДцБфЛЏ

БОжмШЋЙњжївЊГЧЪаЕФТнЮЦИжПтДцСПДѓЖрЪ§МЬајЩЯЩ§ЃЌЩйСПЯТНЕЁЃДгПтДцБфЛЏЩЯРДПДЃЌЛЊЖЋЕиЧјдіЗљзюДѓЃЌЮЊ7.769ЭђЖжЁЃДгЛЗБШЗљЖШБфЛЏРДПДЃЌИїЧјгђОпЬхЧщПіШчЯТЃКЛЊЖЋдіЗљЮЊ4.13%ЃЌЛЊжадіЗљЮЊ3.10%ЃЌЛЊФЯдіЗљЮЊ5.14%ЃЌЮїФЯМѕЗљЮЊ2.2%ЃЌЛЊББдіЗљЮЊ3.16%ЃЌЮїББдіЗљЮЊ2.84%ЃЌЖЋББдіЗљЮЊ8.5%ЁЃзмЬхРДПДЫљгаЧјгђЕФПтДцЩЯЩ§ЫйЖШЖМгаУїЯдЯТНЕЁЃ

БОжмШЋЙњИїжївЊГЧЪаПтДцЪ§СПБфЛЏЧщПіЗжБ№ЪЧЃКБОжмПтДцСПБфЛЏЯрЖдНЯЮЊУїЯдЕФГЧЪаОпЬхШчЯТЃКЦфжаЩђбєвд5ЭђЖжзѓгвЕФдіСПЮЛОгЕквЛЃЌЙужндіСПвВдк3.5ЭђЖжзѓгвЃЌЖјРЅУїМѕСП2.4ЭђЖжзѓгвЁЃДгИїГЧЪаЕФЛЗБШЗљЖШБфЛЏРДПДЃЌгыЩЯжмЯрБШЃЌФЯОЉ18.18%ЕФдіЗљзюДѓЁЃ

гыШЅФъЭЌЦкЯрБШЃЌБОжмПтДцзмСПдіМгСЫ24..646ЭђЖжЁЃЦфжаЛЊЖЋЕиЧјдіМгСЫ7.769ЭђЖжЃЌЦфДЮЪЧЖЋББЕиЧјдіМгСЫ7.5ЭђЖжЃЌЛЊФЯЕиЧјвВга5.03ЭђЖжЕФдіСПЃЌЖјЮїФЯЕиЧјГіЯж2.7ЭђЖжЕФЯТНЕЁЃИїЧјгђЭЌБШОпЬхШчЯТЃКЛЊЖЋдіЗљ4.13%ЃЌЛЊжадіЗљ3.095%ЃЌЛЊФЯдіЗљ5.137%ЃЌЮїФЯМѕЗљ2.2%ЃЌЛЊББдіЗљ3.164%ЃЌЮїББдіЗљ2.839%ЃЌЖЋББдіЗљ8.5%ЁЃ

дйПДИїГЧЪаЕФЭЌБШЧщПіЃЌгыШЅФъЭЌЦкЯрБШЃЌЫљгаГЧЪаЕФПтДцМЬајГЪеЧЕјЛЅЯжЕФОжУцЁЃДгЪ§СПБфЛЏРДПДЃЌЮфККвд14.2ЭђЖжЕФЭЌБШдіСПОгЪзЃЛЙужнвд12ЭђЖжЕФЭЌБШМѕСПЮЊзюЖрЁЃДгЗљЖШБфЛЏРДПДЃЌЮфККЕФдіЗљзюДѓЃЌЮЊ64.55%ЃЛЬЋдЕФМѕЗљзюДѓЃЌЮЊ26.92%ЁЃ

(ЫФ)ЩЯКЃЪаГЁМлИёЧїЪЦЗжЮі

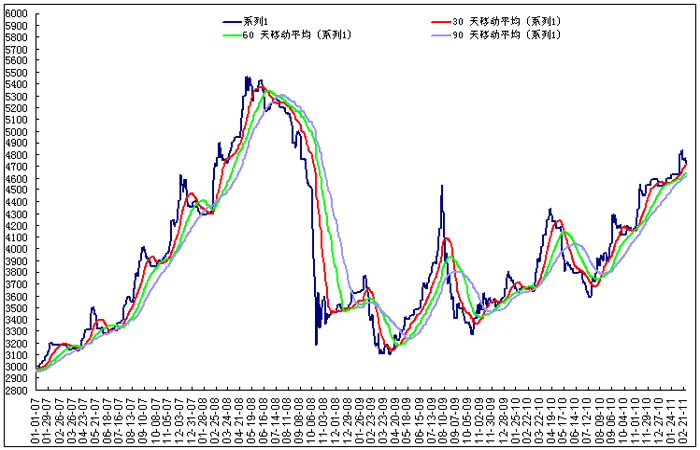

ЭМ3:ЩЯКЃТнЮЦМлИёБфЛЏЧїЪЦ

ЫфШЛжмГѕЛЊЖЋЕиЧјжїЕМИжГЇЕФМлИёеўВпЛђЦНЛђеЧЃЌжТЪЙећЬхГЩБОвРШЛБЃГжЯђЩЯЪЦЭЗЃЌШЛвВОЭЪЧНідкжмГѕЯжЛѕГЩНЛЩдгаКУзЊЃЌЦфгрећжмНдЪЎЗжЕЭУдЃЌашЧѓЕФЦ№ЩЋвВВЂВЛУїЯдЃЌНижСжмФЉЪаГЁЖўМЖТнЮЦИжвбБЦНќ4700дЊ/ЖжЁЃДгММЪѕЩЯПДЃЌШеЯпДСЦЦ30ШеОљЯпВЂПЊЪМЛиВШ60ШеОљЯпЁЃСэЭтЃЌБОжмдЖЦкТнЮЦКЯдМСЌајЯТДьЃЌЕјЦЦ4900ећЪ§ЮЛЃЌЧвДгИїЯюжИБъРДПДМЬајШѕЪЦЯТЕјЕФЗНЯђБШНЯУїЯдЃЌетвВдкМгЩюЯжЛѕЩЬМвЕФПжЛХаФЬЌЃЌОКМлГіЛѕЯжЯѓТХМћВЛЯЪЃЌВЛЖЯЩБЕјЪаГЁМлЮЛЃЌЯжЛѕМгЫйЛиТфЬЌЪЦПЊЪМГѕЯжЖЫФпЁЃ

(Юх)ШЋЙњЪаГЁМлИёЧїЪЦЗжЮі

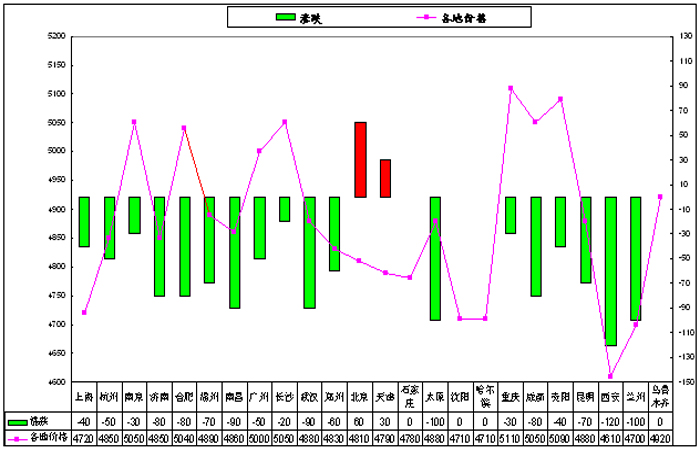

ЭМ4:ШЋЙњИїЕиТнЮЦМлИёБфЛЏЧїЪЦ

БОжмШЋЙњТнЮЦИжМлИёеЧЕјЛЅЯжЃЌећЬхЛиТфЪЦЭЗНЅЯжЃЌЦНОљЯТЕј48дЊ/ЖжЁЃЦфжаЮїАВЕјЗљзюДѓЃЌЮЊ120дЊ/ЖжЃЛББОЉЕФеЧЗљзюДѓЃЌЮЊ60дЊ/ЖжЁЃ

(Сљ)ПтДцУїЯИЗжЮі

2011Фъ2дТ25ШеЖдЩЯКЃЕиЧј58ИіНЈжўИжВФжївЊВжПтПтДцЧщПіНјааЭГМЦЃЌФПЧАТнЮЦИж59.065ЭђЖжЃЌНЯЩЯжмЭГМЦЃЈ2011Фъ2дТ18ШеЃЉдіМг3.339ЭђЖжЃЛЯпВФ14.397ЭђЖжЃЌНЯЩЯжмЭГМЦді0.634ЭђЖжЃЛХЬТн5.312ЭђЖжЃЌНЯЩЯжмЭГМЦдіМг0.142ЭђЖжЁЃ

ОећРэЃЌЯжНЋ48ИіВжПтВПЗжЕїВщНсЙћМАЪ§ОнЙЋВМШчЯТЃК

ЃЈвЛЃЉВФжЪЗжЮі

| ВФжЪ | 10 | 12 | 14 | 16 | 18 | 20 | 22 | 25 | 28 | 32 | 36 | 40 | змМЦ |

| HRB335 | 20230 | 46720 | 26170 | 67990 | 38310 | 69950 | 44450 | 71070 | 19740 | 24670 | 800 | 2190 | 432290 |

| HRB400 | 11000 | 36440 | 19090 | 48330 | 27150 | 46170 | 32890 | 80110 | 22300 | 14980 | 3460 | 980 | 342900 |

| змМЦ | 31230 | 83160 | 45260 | 116320 | 65460 | 116120 | 77340 | 151180 | 42040 | 39650 | 4260 | 3170 | 775190 |

ЃЈЖўЃЉРрБ№ЗжЮі

| РрБ№ | 10 | 12 | 14 | 16 | 18 | 20 | 22 | 25 | 28 | 32 | 36 | 40 | змМЦ |

| ЖўРр | 11130 | 48710 | 21240 | 58800 | 24780 | 52530 | 39770 | 75870 | 23420 | 24920 | 4260 | 2970 | 388400 |

| Ш§Рр | 12800 | 23050 | 16020 | 34180 | 28410 | 35970 | 25480 | 54350 | 4840 | 3860 | ЁЁ | ЁЁ | 238960 |

| вЛРр | 7300 | 11400 | 8000 | 23340 | 12270 | 27620 | 12090 | 20960 | 13780 | 10870 | ЁЁ | 200 | 147830 |

| змМЦ | 31230 | 83160 | 45260 | 116320 | 65460 | 116120 | 77340 | 151180 | 42040 | 39650 | 4260 | 3170 | 775190 |

ЃЈШ§ЃЉБэУцЗжЮі

| БэУц | 10 | 12 | 14 | 16 | 18 | 20 | 22 | 25 | 28 | 32 | 36 | 40 | змМЦ |

| аТЕН | 4380 | 7360 | 3970 | 6300 | 4360 | 7140 | 2520 | 14870 | 2440 | 1580 | ЁЁ | ЁЁ | 54920 |

| атЪД | ЁЁ | 40 | 230 | 1140 | 780 | 1210 | 920 | 1190 | 690 | 1680 | ЁЁ | ЁЁ | 7880 |

| е§ГЃ | 26850 | 75760 | 41060 | 108880 | 60320 | 107770 | 73900 | 135120 | 38910 | 36390 | 4260 | 3170 | 712390 |

| змМЦ | 31230 | 83160 | 45260 | 116320 | 65460 | 116120 | 77340 | 151180 | 42040 | 39650 | 4260 | 3170 | 775190 |

ЃЈЫФЃЉЩЯКЃЪаГЁИїДѓВжПтПтДцЪ§Он

| ВжПт | ТнЮЦИж | ХЬТн | ЯпВФ | змМЦ |

| ВжПт1 | 7220 | ЁЁ | 8310 | 15530 |

| ВжПт2 | 10 | ЁЁ | ЁЁ | 10 |

| ВжПт3 | 6790 | ЁЁ | 8040 | 14830 |

| ВжПт4 | 6660 | ЁЁ | 11798 | 18458 |

| ВжПт5 | 2970 | 1020 | ЁЁ | 3990 |

| ВжПт6 | 20040 | 3830 | 6600 | 30470 |

| ВжПт7 | 86570 | ЁЁ | 500 | 87070 |

| ВжПт8 | 22610 | ЁЁ | 340 | 22950 |

| ВжПт9 | 1050 | ЁЁ | 6890 | 7940 |

| ВжПт10 | 1310 | 3180 | 960 | 5450 |

| ВжПт11 | 50 | ЁЁ | ЁЁ | 50 |

| ВжПт12 | 570 | 5500 | 7800 | 13870 |

| ВжПт13 | ЁЁ | 1590 | 250 | 1840 |

| ВжПт14 | 11240 | 2960 | 2890 | 17090 |

| ВжПт15 | 0 | ЁЁ | ЁЁ | 0 |

| ВжПт16 | 8740 | 4080 | 2870 | 15690 |

| ВжПт17 | 40450 | 6450 | 8260 | 55160 |

| ВжПт18 | 24130 | 120 | 4670 | 28920 |

| ВжПт19 | 14710 | 1350 | ЁЁ | 16060 |

| ВжПт20 | 6130 | 9260 | 7940 | 23330 |

| ВжПт21 | 5350 | ЁЁ | 9780 | 15130 |

| ВжПт22 | 9250 | 1520 | 4020 | 14790 |

| ВжПт23 | 600 | 1790 | 2240 | 4630 |

| ВжПт24 | 6330 | ЁЁ | ЁЁ | 6330 |

| ВжПт25 | 23970 | 3190 | 1110 | 28270 |

| ВжПт26 | 3000 | 780 | 7580 | 11360 |

| ВжПт27 | 3550 | ЁЁ | 1350 | 4900 |

| ВжПт28 | 76950 | ЁЁ | ЁЁ | 76950 |

| ВжПт29 | 4050 | 2280 | 1200 | 7530 |

| ВжПт30 | 10 | ЁЁ | ЁЁ | 10 |

| ВжПт31 | 75840 | ЁЁ | 2480 | 78320 |

| ВжПт32 | 40930 | 8900 | 5110 | 54940 |

| ВжПт33 | 38730 | ЁЁ | 50 | 38780 |

| ВжПт34 | 26560 | 6200 | 5540 | 38300 |

| ВжПт35 | 6580 | 820 | 12090 | 19490 |

| ВжПт36 | 0 | ЁЁ | ЁЁ | 0 |

| ВжПт37 | 13820 | 880 | 11466 | 26166 |

| ВжПт38 | 6020 | 560 | 60 | 6640 |

| ВжПт39 | 7550 | 200 | ЁЁ | 7750 |

| ВжПт40 | 4660 | ЁЁ | 880 | 5540 |

| ВжПт41 | 22870 | ЁЁ | ЁЁ | 22870 |

| ВжПт42 | 17110 | ЁЁ | 13170 | 30280 |

| ВжПт43 | 6000 | ЁЁ | 200 | 6200 |

| ВжПт44 | 16400 | 3110 | 6650 | 26160 |

| ВжПт45 | 1070 | 2100 | 1330 | 4500 |

| ВжПт46 | 26160 | ЁЁ | ЁЁ | 26160 |

| ВжПт47 | 4240 | ЁЁ | 5800 | 10040 |

| ВжПт48 | 66340 | 2060 | 4420 | 72820 |

| змМЦ | 775190 | 73730 | 174644 | 1023564 |

(Цп)ЁЂЯТжмзпЪЦдЄВт

ОЭБОжмећЬхЪаГЁЧщПіРДПДЃЌГЩНЛБэЯжМЬајЦЃШэЃЌИїЕиашЧѓЕФЦ№ЩЋвВБШНЯїіЕЃЌМгжЎЦкЛѕМлИёЕФМгЫйЯТЕјвВЕМжТећЬхЪаГЁаФЬЌЪЇКтЃЌЖрЪ§ЪаГЁЛиТфЗљЖШЪЎЗжУїЯдЃЌНіЩйЪ§ЪаГЁвРШЛдкИпГЩБОЕФжЇГХЯТПрПрМхАОЃЌЫфШЛдкВЛЩйжїЕМНЈжўИжВФИжГЇЕФМлИёеўВпжаМЬајПЊГіеЧХЬЃЌЕЋгЩгкОЙ§ГЄЦквдРДМсЪиЃЌЪаГЁЩЬМвПЊЪМИќМгЙизЂздЩэЕФЯњЪлЧщПівдМАзЪН№ашЧѓЃЌжЛКУНЕМлГіЛѕЃЌаажСжмФЉЃЌВПЗжИжГЇЦШгкЮоФЮвВПЊЪМЯТЕїГіГЇМлИёЁЃЖдгкЯТжмЪаГЁзпЪЦЃЌЪзЯШГЩНЛМАашЧѓЗНУцЕФБфЛЏВЛЛсЬЋДѓЃЌвВОЭФбвдЮЊЪаГЁЬсЙЉЩЯааЖЏСІЃЌОЭПтДцЗНУцЖјбдЃЌШЋЙњОјДѓЖрЪ§жїСїГЧЪаМЬајГЪЩЯЩ§ЪЦЭЗЃЌВЛЙ§ПтДцдіЫйвбгаЫљЗХТ§ЃЌетНЋдквЛЖЈГЬЖШЩЯЛКНтЪаГЁбЙСІЃЌСэЭтЃЌзюжЕЕУЙизЂЕФЪЧдВФСЯМлИёГжајЩЯеЧЕФОжУцЛсГіЯжКЮжжИФБфЃЌПЩжСЩйДгЯжНзЖЮРДПДЃЌЖрЪ§жїЕМИжГЇЯТЕїМлИёЛђепНјаазЗВЙЕФПЩФмадКмЕЭЃЌвВОЭЪЧЫЕЪаГЁУїШЗДѓЗљЕЙЙвЕФзДЬЌВЛЛсИФБфЕФЭЌЪБЃЌЩБЕјЖЏСІгІВЛЛсМЬајЗХДѓЁЃЙЪзмЬхПДРДЃЌЯТжмЪаГЁЛђаэЛсдкШѕЪЦЛиТфКѓзЊШыХЬећЁЃ

БИзЂЃКгЩгкПтДцЪ§ОнЪєгкгаГЅЗўЮёЃЌЯъЯИЪ§ОнКЭЗжЮіЫЁВЛФмЬсЙЉЃЁ

ШчгавЩЮЪЧыжТЕч021-26093635ЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ