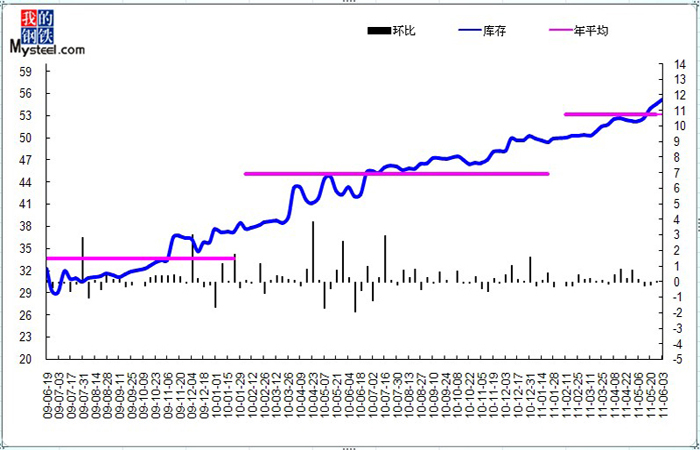

ПтДцПДЪаГЁЃКРфдўАхОэе№ЕДжабАЧѓЕзВП

БОжмЙњФкРфдўМЬајШѕЪЦХЬећЬЌЪЦЃЌЪаГЁФбИФе№ЕДЯТааЧїЪЦЁЃНижЙЗЂИхШеЃЌДгБОЭјЫљЭГМЦЕФЪ§ОнЯдЪОЃЌБОжмШЋЙњРфдўЪаГЁПтДцаЁЗљМѕЩйЃЌВПЗжГЧЪаПтДцЯТНЕЫйЖШНЯПьЃЛМлИёЗНУцЃЌЪаГЁећЬхДІгкШѕЪЦХЬећЬЌЪЦЃЌВПЗжГЧЪаЪмГЩНЛгАЯьЯТНЕУїЯдЃЌНижЙБОжмЫФЃЌ1.0mmШЋЙњРфдўАхОэОљМлЮЊ5551дЊ/ЖжЃЌНЯЩЯжмМлИёЯТЕј14дЊ/ЖжЁЃ

ЃЈвЛЃЉЩЯКЃЪаГЁПтДцЧїЪЦЖЈадЗжЮі

2011Фъ06дТ03ШеЖдЩЯКЃЪаГЁРфдўОэАхПтДцЧщПіНјааЕїВщЭГМЦЃЌФПЧАЩЯКЃЪаГЁжївЊПтДцЮЊ56.417ЭђЖжЃЌНЯЩЯжмЭГМЦЃЈ2011Фъ05дТ27ШеЃЉЛЗБШМѕЩй0.16ЭђЖжЃЛНЯЩЯдТЭГМЦЃЈ2011Фъ05дТ06ШеЃЉдіМг0.138ЭђЖжЃЛНЯШЅФъЭЌЦкЭГМЦЃЈ2010Фъ06дТ04ШеЃЉЭЌБШдіМг14.336ЭђЖжЁЃ

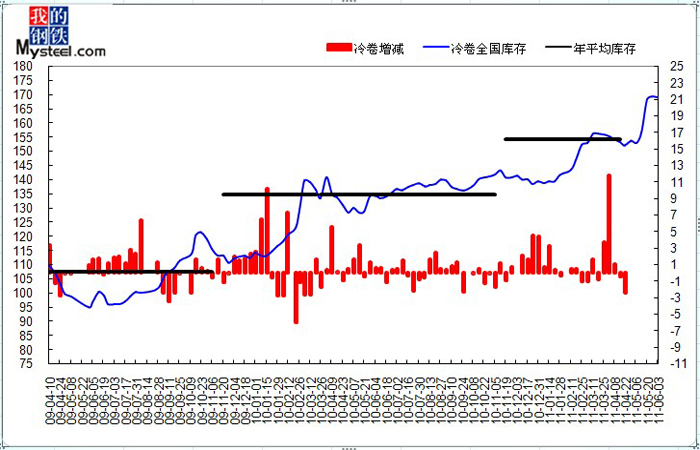

(Жў)ШЋЙњПтДцЧїЪЦЖЈадЗжЮі

БОжмШЋЙњРфдўПтДцНЯЩЯжмаЁЗљМѕЩйЃЌВПЗжГЧЪаПтДцЯТНЕУїЯдЁЃБОжмШЋЙњРфдўПтДцзмСПЮЊ166.467ЭђЖжЃЌНЯЩЯжмЃЈ2011Фъ05дТ27ШеЃЉМѕЩй2.461ЭђЖжЃЛгыЩЯдТЯрБШдіМг2.189ЭђЖжЃЛгыШЅФъЭЌЦкЭГМЦЃЈ2010Фъ06дТ04ШеЃЉЯрБШдіМг31.886ЭђЖжЃЌЭЌБШдіЗљЮЊ22.9%ЁЃ

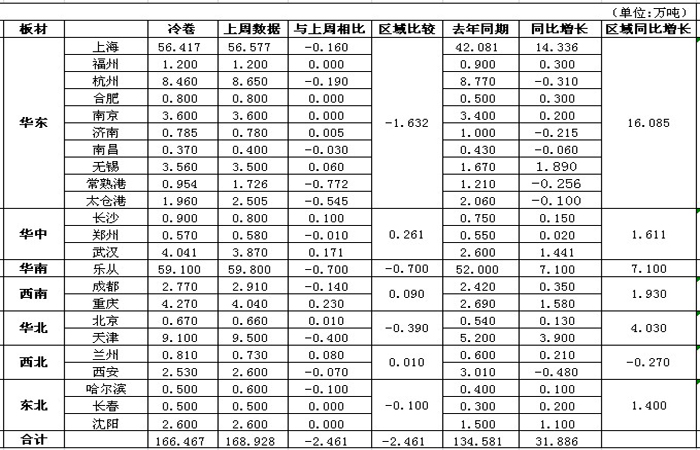

(Ш§)ШЋЙњПтДцБфЛЏЖЈСПЗжЮі

ШЋЙњжївЊГЧЪаРфдўАхОэПтДцБфЛЏ

БОжмШЋЙњжївЊЧјгђЕФРфдўПтДцСПећЬхаЁЗљЯТНЕЁЃДгЛЗБШЗљЖШБфЛЏРДПДЃЌИїЧјгђОпЬхЧщПіШчЯТЃКЛЊЖЋМѕЗљЮЊ2.63%ЃЌЛЊжадіЗљЮЊ6.69%ЃЌЛЊФЯМѕЗљ1.35%ЃЌЮїФЯдіЗљ1.76%ЃЌЛЊББМѕЗљ6.79%ЃЌЮїББдіЗљ0.28%ЃЌЖЋББМѕЗљ4.55%ЁЃ

гыЩЯжмЯрБШБОжмШЋЙњРфдўзмСПаЁЗљМѕЩй2.461ЭђЖжЃЌЦфжаЦфжаЛЊЖЋЕиЧјМѕЩй1.632ЭђЖжЃЌЛЊжаЕиЧјдіМг0.261ЭђЖжЃЌЛЊФЯЕиЧјМѕЩй0.7ЭђЖжЃЌЮїФЯЕиЧјдіМг0.09ЭђЖжЃЌЛЊББЕиЧјМѕЩй0.39ЭђЖжЃЌЮїББЕиЧјдіМг0.01ЭђЖжЃЌЖЋББЕиЧјМѕЩй0.1ЭђЖжЁЃДгећЬхРДЃЌБОжмЪаГЁБфЯжНЯШѕЃЌЪаГЁГЩНЛЗІСІЁЃ

гыШЅФъЭЌЦкЯрБШЃЌБОжмПтДцзмСПдіМг31.886ЭђЖжЁЃЦфжаЛЊЖЋЕиЧјдіМг16.085ЭђЖжЃЌЛЊжаЕиЧјдіМг1.611ЭђЖжЃЌЛЊФЯЕиЧјдіМг7.1ЭђЖжЃЌЮїФЯЕиЧјдіМг1.93ЭђЖжЃЌЛЊББЕиЧјдіМг4.03ЭђЖжЃЌЮїББЕиЧјМѕЩй0.27ЭђЖжЃЌЖЋББЕиЧјдіМг1.4ЭђЖжЁЃЦфжаЛЊЖЋЕиЧјдіМгзюЖрЃЌЮїББЕиЧјБэЯжзюШѕЁЃ

ИїЧјгђЭЌБШОпЬхШчЯТЃКЛЊЖЋдіЗљ25.93%ЃЌЛЊжадіЗљ41.31%ЃЌЛЊФЯдіЗљ13.65%ЃЌЮїФЯдіЗљ37.77%ЃЌЛЊББдіЗљ70.21%ЃЌЮїББМѕЗљ7.48%ЃЌЖЋББдіЗљ63.64%ЁЃ

ДгЪаГЁЛЗБШРДПДЃЌЦфжадіМгзюЖрЕФЪЧжиЧьЃЌдіСПЮЊ0.23ЭђЖжЃЌЮфККвд0.171ЭђЖжЮЊдіЗљЕкЖўЃЛГЃЪьИлНќЦкМѕСПУїЯдЃЌБОжмвд0.772ЭђЖжЕФМѕСПЮЛОгМѕЗљАёАёЪзЃЛРжДгдђвд0.7ЭђЖжЕФМѕСПЮЛОгМѕЗљАёЕкЖўЁЃ

ДгИїГЧЪаНќЦкРфдўПтДцБфЛЏРДПДЃЌШЋЙњжївЊГЧЪаРфдўПтДцећЬхЯТЕјЃЌВПЗжГЧЪаХЬећЃЌЦфжаЩЯКЃЪаГЁМЬајаЁЗљЛиТфЃЌЯТНЕЗљЖШЮЊ0.16ЭђЖжЁЃ

дйДгШЋЙњжївЊГЧЪаРфдўПтДцСППДЃЌПтДцНЯЖрЕФГЧЪаЗжБ№ЪЧРжДгЁЂЩЯКЃЁЂЬьНђЁЂКМжнЁЂКЭжиЧьЃЌПтДцСПЗжБ№ЮЊ59.1ЭђЖжЁЂ56.417ЭђЖжЁЂ9.1ЭђЖжЁЂ8.46ЭђЖжКЭ4.27ЭђЖжЁЃ

ЃЈБИзЂЃЌ2011Фъ5дТ13ШедкдгаГЧЪаЛљДЁЩЯдіМгСЫИЃжнЁЂФЯВ§ЁЂГЃЪьИлЁЂЬЋВжИлвдМАЮоЮ§ЕШЮхИіГЧЪаПтДцЃЌЪ§ОнгавЛЖЈБфЖЏЃЌОДЧызЂвтЃЉ

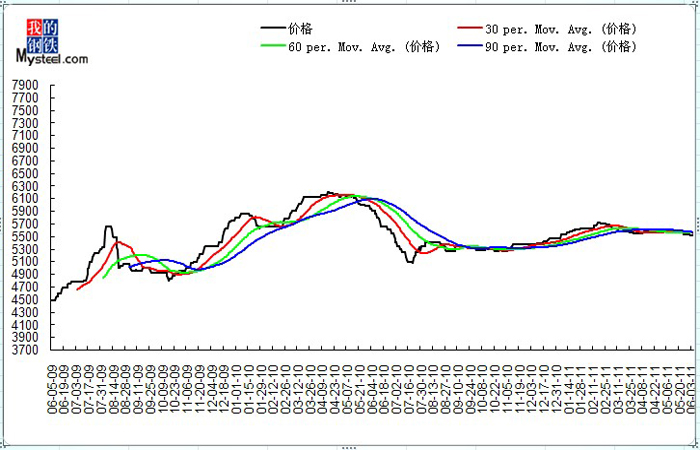

(ЫФ)ЩЯКЃЪаГЁМлИёЧїЪЦЗжЮі

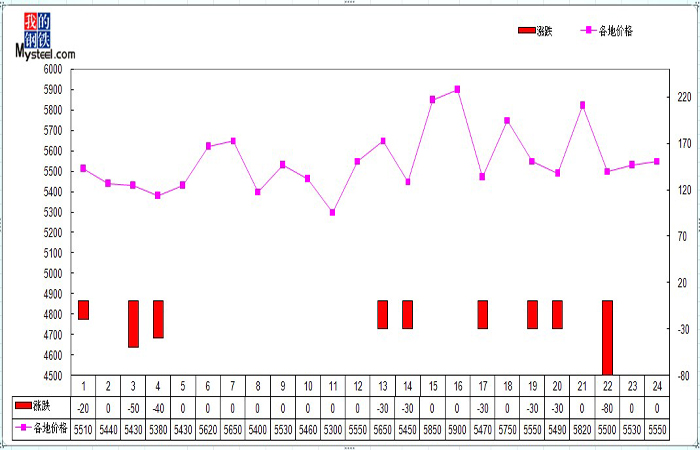

БОжмЩЯКЃРфдўМлИёНЯЩЯжмЮхаЁЗљЯТЕјЃЌжмЖўЪаГЁМлИёећЬхЯТЕј10-30дЊ/ЖжЃЌЦфжаААИжДѓКаЯТТф20дЊ/ЖжЃЌЪаГЁГЩНЛећЬхзпШѕЃЌОЭФПЧАЧщПіРДПДЃЌКѓЦкЛђНЋМЬајЪЦШѕХЬећЁЃ

(Юх)ШЋЙњЪаГЁМлИёЧїЪЦЗжЮі

РфдўАхОэЃКБОжмЙњФкРфдўбгајШѕЪЦИёОжЃЌГ§ШЅВПЗжЖРСЂЪаГЁЃЌећЬхЪаГЁМлИёЧїШѕЃЌЪаГЁГЩНЛАЕЕЃЌЩЬМваФЬЌШдвдЙлЭћЮЊжїЁЃ

(Сљ)ЯТжмзпЪЦдЄВт

БОжмЙњФкРфдўбгајШѕЪЦЃЌОжВПЧјгђЕјЗљУїЯдЃЌашЧѓЕЭУдЃЌЩЬМвЦеБщПДПеКѓЪаЁЃЛиЙЫБОжмЯоЕчРћКУВЂЮДАбЪаГЁаФЬЌЙщТЃПДЖрЃЌРфдўВњСПМЬајдіМгПтДцВЛдіЗДМѕЃЌЖрЪ§ЩЬМвЩюБэРЇЛѓЁЃФПЧАКъЙлУцШБЗІУїЯдРћКУжЇГХЃЌЯоЕчжТЪЙВПЗжЦѓвЕАќРЈЯТгЮЩњВњЦѓвЕ“ПЊШ§ЭЃвЛ”жеЖЫашЧѓЦЃШэвВНЋбгајвЛЖЮЪБМфЃЌНќЦкРфдўАхОэГжајЕЭУдЕФЙиМќвђЫиШддкгкашЧѓВЛМУЃЌБЪепШЯЮЊЃЌКѓЦкРфдўМлИёДѓЗљЯТЕјПЩФмадВЛДѓЃЌдвђШчЯТЃКЦфвЛЁЂФПЧАЪаГЁСїЭЈРфдў4дТЗнзЪдДЮЊжїЃЌ6дТжабЎзѓгв5дТЗнзЪдДТНајЭЖЗХЪаГЁЃЌОнБЪепЫуЃЌЯрБШРфдўЯжЛѕМлИёЃЌРфдўВњЦЗШдДцдк50-100дЊ/ЖжЕФЕЙЙвЃЌЩЬМвПїБОГіЛѕвтдИВЛЧПЃЛЦфЖўЁЂЫцзХБЃеЯадзЁЗПЕФШЋУцПЊЙЄЃЌНЈжўИжВФдкашЧѓжЇГХЯТНЋМЬајБЃГжЧПЪЦЃЌгаРћгкМЏОлЪаГЁШЫЦјЃЛЦфШ§ЁЂЪмЮвЙњОжВПИЩКЕжњЭЦЃЌДѓзкЩЬЦЗМлИёЛђМЬајХЪИпЃЌЫфШЛ6дТМгЯЂДАПкЛђжиЦєЃЌЕЋЪаГЁФмЗёЭЛЦЦ“дНЕїдНИп”ЕФЙжШІЃЌФбвддЄХаЁЃ

ШчгавЩЮЪЧыжТЕч021-26093755ЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ