ПтДцПДЪаГЁЃКРфдўАхОэМлИёеЗљХЬећ

БОжмЙњФкИжМлГЪЯжЯШбяКѓвжЬЌЪЦдЫааЃЌЦфжаГЄВФЕјЗљНЯДѓЃЌБтЦНВФМлИёМсЭІЃЌЙњФкЭтРћПеЗеЮЇНЯХЈЁЃНижЙБОжмЫФЃЌ1.0mmШЋЙњРфдўАхОэОљМлЮЊ5508дЊ/ЖжЃЌНЯЩЯжмМлИёЩЯеЧ11дЊ/ЖжЁЃЪаГЁПтДцНЯЩЯжмгаНЯЮЊУїЯдМѕЩйЃЌЫФИідТвдРДЪзДЮМѕЩйжС160ЭђЖжвдЯТЁЃЯъЧщШчЯТЃК

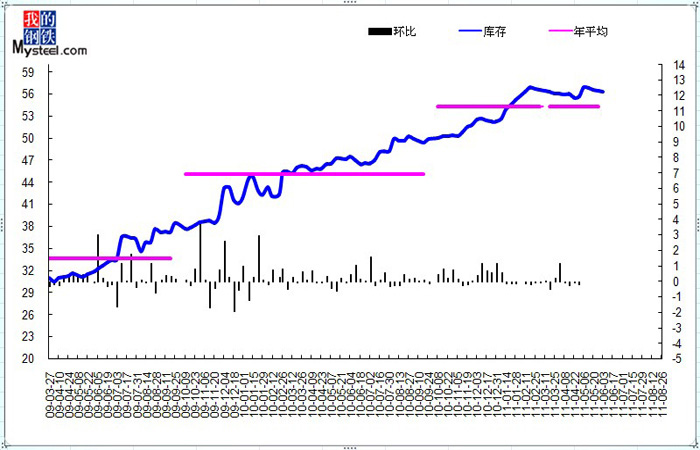

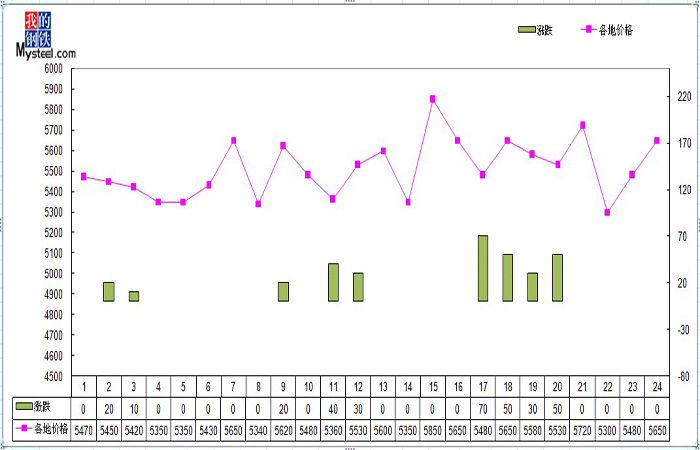

ЃЈвЛЃЉЩЯКЃЪаГЁПтДцЧїЪЦЖЈадЗжЮі

2011Фъ08дТ26ШеЖдЩЯКЃЪаГЁРфдўОэАхПтДцЧщПіНјааЕїВщЭГМЦЃЌФПЧАЩЯКЃЪаГЁжївЊПтДцЮЊ56.289ЭђЖжЃЌНЯЩЯжмЭГМЦЃЈ2011Фъ08дТ19ШеЃЉЛЗБШМѕЩй0.2ЭђЖжЃЛНЯЩЯдТЭГМЦЃЈ2011Фъ07дТ29ШеЃЉМѕЩй0.598ЭђЖжЃЛНЯШЅФъЭЌЦкЭГМЦЃЈ2010Фъ08дТ27ШеЃЉЭЌБШдіМг8.811ЭђЖжЁЃ

(Жў)ШЋЙњПтДцЧїЪЦЖЈадЗжЮі

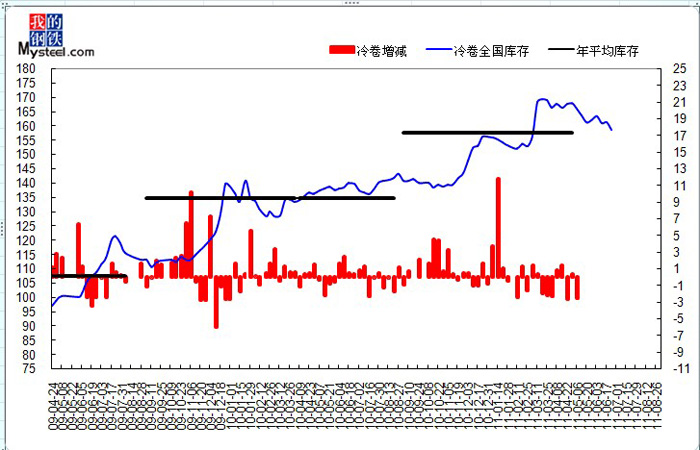

БОжмРфдўЪаГЁПтДцЮЂСПдіМгЃЌНижЙБОжмЮхЃЌШЋЙњРфдўПтДцзмСПЮЊ158.662ЭђЖжЃЌНЯЩЯжмЃЈ2011Фъ08дТ19ШеЃЉМѕЩй2.532ЭђЖжЃЛгыЩЯдТЃЈ2011Фъ07дТ29ШеЃЉЯрБШМѕЩй2.644ЭђЖжЃЛгыШЅФъЭЌЦкЭГМЦЃЈ2010Фъ08дТ27ШеЃЉЯрБШдіМг11.051ЭђЖжЃЌЭЌБШдіЗљЮЊ7.5%ЁЃ

(Ш§)ШЋЙњПтДцБфЛЏЖЈСПЗжЮі

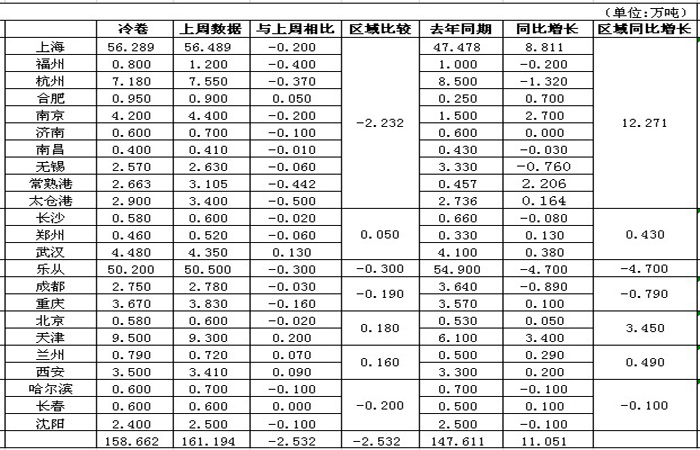

ШЋЙњжївЊГЧЪаРфдўАхОэПтДцБфЛЏ

БОжмШЋЙњжївЊЧјгђЕФРфдўПтДцСПМѕЩйУїЯдЁЃДгЛЗБШЗљЖШБфЛЏРДПДЃЌИїЧјгђОпЬхЧщПіШчЯТЃКЛЊЖЋМѕЗљЮЊ3.37%ЃЌЛЊжадіЗљЮЊ0.98%ЃЌЛЊФЯМѕЗљЮЊ0.55%ЃЌЮїФЯМѕЗљЮЊ2.64%ЃЌЛЊББдіЗљЮЊ2.71%ЃЌЮїББдіЗљ4.21%ЃЌЖЋББМѕЗљ5.41%ЁЃ

ЦфжаЛЊЖЋЕиЧјМѕЩй2.232ЭђЖжЃЌЛЊжаЕиЧјдіМг0.05ЭђЖжЃЌЛЊФЯЕиЧјМѕЩй0.3ЭђЖжЃЌЮїФЯЕиЧјМѕЩй0.19ЭђЖжЃЌЛЊББЕиЧјдіМг0.18ЭђЖжЃЌЮїББЕиЧјдіМг0.16ЭђЖжЃЌЖЋББЕиЧјМѕЩй0.2ЭђЖжЁЃ

гыШЅФъЭЌЦкЯрБШЃЌБОжмПтДцзмСПдіМг11.051ЭђЖжЁЃЦфжаЛЊЖЋЕиЧјдіМг12.271ЭђЖжЃЌЛЊжаЕиЧјдіМг0.43ЭђЖжЃЌЛЊФЯЕиЧјМѕЩй4.7ЭђЖжЃЌЮїФЯЕиЧјМѕЩй0.79ЭђЖжЃЌЛЊББЕиЧјдіМг3.45ЭђЖжЃЌЮїББЕиЧјдіМг0.49ЭђЖжЃЌЖЋББЕиЧјМѕЩй0.1ЭђЖжЁЃЦфжаЛЊЖЋЕиЧјБэЯжзюКУЃЌЛЊФЯЕиЧјвРОЩБэЯжзюШѕЁЃ

ИїЧјгђЭЌБШОпЬхШчЯТЃКЛЊЖЋдіЗљ18.51%ЃЌЛЊжадіЗљ8.45%ЃЌЛЊФЯМѕЗљ8.56%ЃЌЮїФЯМѕЗљ10.96%ЃЌЛЊББдіЗљ52.04%ЃЌЮїББдіЗљ12.89%ЃЌЖЋББМѕЗљ2.70%ЁЃ

ПтДцдіМѕЗНУцЃЌЦфжаЬьНђЪаГЁвд0.2ЭђЖжЮЛОгдіЗљАёАёЪзЃЌЮфККвд0.13ЭђЖжЮЊдіЗљЕкЖўЃЛЬЋВжИлПтДцвд0.5ЖжЮЛОгМѕЗљАёАёЪзЃЌГЃЪьИлЪаГЁвд0.442ЭђЖжЮЛОгМѕЗљАёЕкЖўЁЃ

дйДгШЋЙњжївЊГЧЪаРфдўПтДцСППДЃЌПтДцНЯЖрЕФГЧЪаЗжБ№ЪЧЩЯКЃЁЂРжДгЁЂЬьНђЁЂКМжнЁЂКЭФЯОЉЃЌПтДцСПЗжБ№ЮЊ56.289ЭђЖжЁЂ50.2ЭђЖжЁЂ9.5ЭђЖжЁЂ7.18ЭђЖжКЭ4.2ЭђЖжЁЃ

ЃЈБИзЂЃЌзд2011Фъ5дТ13ШеКѓдкдгаЛљДЁЩЯдіМгСЫИЃжнЁЂФЯВ§ЁЂГЃЪьИлЁЂЬЋВжИлвдМАЮоЮ§ЕШЮхИіГЧЪаПтДцЃЌЪ§ОнгыЭљЦкгавЛЖЈБфЖЏЃЌОДЧызЂвтЃЉ

(ЫФ)ЩЯКЃЪаГЁМлИёЧїЪЦЗжЮі

ОРњСЫЩЯжмЪаГЁМлИёЩЯеЧжЎКѓЃЌБОжмЩЯКЃРфдўАхОэМлИёЧїгкЦНЮШЃЌГЩНЛУцЩдгаЯТЛЌЃЌЖдвдГЩНЛЮЊЭѕЕФЩЯКЃРфдўЪаГЁЃЌШєЯТжмКъЙлЪаГЁЮожиДѓРћПеЯћЯЂЃЌЪаГЁМлИёЛђНЋБЃГжШѕЪЦХЬећЁЃ

(Юх)ШЋЙњЪаГЁМлИёЧїЪЦЗжЮі

БОжмЙњФкРфдўАхОэеЧЗљЗХЛКЃЌОжВПЧјгђаЁЗљЫЩЖЏЃЌГЩНЛСПУїЯдЯТЛЌЃЌЩЬМваФЬЌНїЩїРжЙлЁЃдЄМЦЯТжмШЋЙњЪаГЁМлИёЛђНЋвдЦНЮШЮЊжїЁЃ

(Сљ)ЯТжмзпЪЦдЄВт

вЛЗНУцЃЌ7дТЗнЙњФкРфдўВњСПЮЊ477.3ЃЈЭђЖжЃЉЃЌЛЗБШЯТНЕ3.01%ЃЛЭЌБШдіГЄ15.91%ЁЃ1-7дТЗнЙњФкЙВЩњВњРфдўАх3293.9ЭђЖжЃЌРфдўВњСПУїЯдЯТНЕЃЌНЯДѓГЬЖШЩЯМѕЧсСЫРфдўЪаГЁЕФЙЉгІбЙСІЃЌОнСЫНтНќСНжмЙњФкРфдўзЪдДВЙПтДцЫйЖШЪЎЗжЛКТ§ЃЛСэвЛЗНУцЃЌ7дТЗнЮвЙњНјПкЬњПѓЪЏ5455ЭђЖжЃЌОљМл173.2УРдЊ/ЖжЃЌНЯ4дТЗнЕФ159.2УРдЊ/ЖжеЧЗљЮЊ8.8%ЃЌИпГЩБОНЋЮЊИжМлЩЯеЧЬсЙЉжЇГХЃЌдВФСЯМлИёЩЯеЧЕМжТИжГЇ9дТЗнАхВФМлИёДѓЗљЩЯЕїЃЌЦфжаБІИжЁЂААИжРфдўВњЦЗМлИёеЧЗљГЌЙ§100дЊ/ЖжЃЌЪаГЁаХаФЕУвдЬсеёЁЃВЛЙ§ЃЌЮвУЧвВвЊЗРЗЖжюЖрВЛШЗЖЈвђЫиДјРДЕФбЙСІЁЃБШШчЃЌИпГЩБОЕФдЫаазДЬЌНЋжЇГХИжМлЩЯааЃЌЕЋвВбЙЫѕСЫИжЦѓРћШѓПеМф,ЭЌЪБЛсЪЙИжЬњУГвзЩЬУцСйзЪН№ЮЪЬтЁЃЭЌЪБЃЌЫфШЛЖдгк“Н№ОХвјЪЎ”газХНЯКУЕФдЄЦкЃЌЕЋЪЧЫцзХИжМлНјвЛВНХЪИпЃЌжеЖЫгУЛЇдкзЪН№ГЩБОИпЦѓЕФЧщПіЯТЃЌЭљЭљВЩШЁАДашВЩЙКВпТдЃЌФбУтгАЯьЪаГЁЕФЪЕжЪадГЩНЛЁЃзлЩЯРДПДЃЌЖЬЦкФкЙњФкРфдўАхОэЛђГЪЯжаЁЗљВЈЖЏЬЌЪЦдЫааЁЃ

ЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ

ШчгавЩЮЪЧыжТЕчЃКЗтЫЖ021-26093755