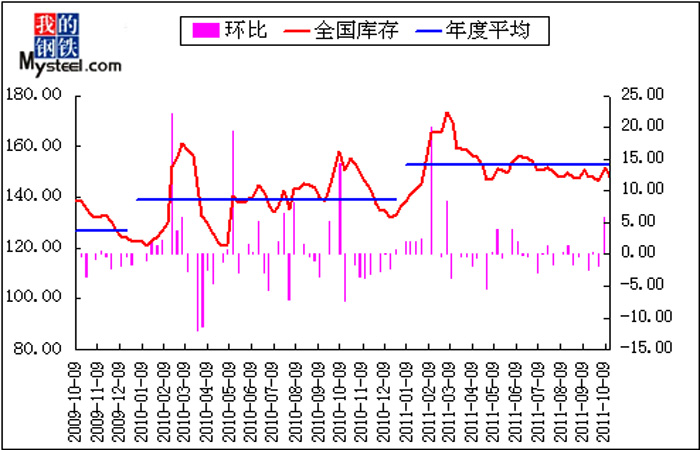

ПтДцПДЪаГЁЃКжаАхМлИёШѕЪЦФбИФ

ОнЪаГЁСЫНтЃЌБОжмЪаГЁЕНЛѕТдгадіМгЁЃ2011Фъ10дТ14ШеЖдЩЯКЃЪаГЁжаКёАхПтДцЧщПіНјааЕїВщЭГМЦЃЌБОжмжаКёАхПтДцЮЊ38.135ЭђЖжЃЌНЯЩЯжмЃЈ2011Фъ10дТ7ШеЃЉдіМг0.407ЭђЖжЃЌЭЌБШЃЈ2010Фъ10дТ15ШеЃЉдіМг2.631ЭђЖжЁЃ

(вЛ)ЩЯКЃЪаГЁПтДцЧїЪЦЖЈадЗжЮі

ЭМ1ЃКЩЯКЃжаАх ПтДцБфЛЏЧїЪЦ

ПтДцБфЛЏЧїЪЦ

БОжмжаКёАхПтДцЮЊ38.135ЭђЖжЃЌНЯЩЯжмЃЈ2011Фъ10дТ7ШеЃЉдіМг0.407ЭђЖжЁЃОнЪаГЁСЫНтЃЌБОжмЪаГЁзЪдДЕНЛѕСПТдгадіМгЁЃТэИжБОжмЕНЛѕНЯЩйЃЛаТИжзЈгУАхзЪдДЕНЛѕе§ГЃЃЛгЊПкЕНЛѕдіМгЁЃЭтЮЇМАЖўЯпзЪдДЗНУцЃКГЄДяБОжмЕНЛѕЩйЃЌЕЭКЯН№ГЄЪБМфЮоЕНЛѕЃЛЮїГЧЕНЛѕЩйЃЌЕЋЗЂЛѕСПНЯжЎЧАгаЫљдіГЄЃЛДКвБЭЃВњЃЛезЫГЕНЛѕЩйЃЛЗЩДязЪдДЕНЛѕЩйЃЛЛЊЮАЕНЛѕЩйЃЛЦМИжзЪдДЕНЛѕе§ГЃЃЛККвБНќЦкЕНЛѕЩйЃЛЪзИжЕНЛѕе§ГЃЃЛАќИжЁЂРГИжЕНЛѕЩйЃЛСјИжЕНЛѕЩйЃЛЬЋИжЕНЛѕе§ГЃЃЛЯцИжгаЕНЛѕЃЛМУИжЁЂжиИжЁЂЖѕИжЕШЕНЛѕЩйЃЌААИжЁЂОЦИжЁЂЩиИжЁЂЬьИжЕШзЪдДЕНЛѕЩйЁЃ

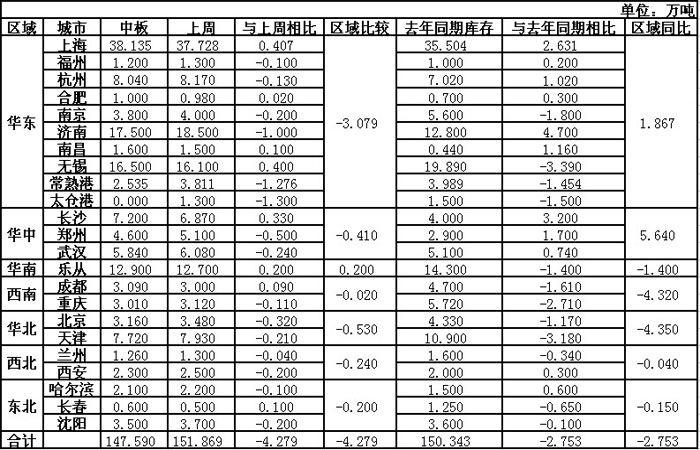

(Жў)ШЋЙњПтДцЧїЪЦЖЈадЗжЮі

ЭМ2ЃКШЋЙњжаАхПтДцБфЛЏЧїЪЦ

БОжмШЋЙњжаАхПтДцНЯЩЯжмгаЫљМѕЩйЁЃБОжмШЋЙњжаАхПтДцзмСПЮЊ147.590ЭђЖжЃЌНЯЩЯжмЃЈ2011Фъ10дТ8ШеЃЉМѕЩй4.279ЭђЖжЁЃгыШЅФъЭЌЦкЃЈ2010Фъ10дТ15ШеЃЉЯрБШМѕЩй2.753ЭђЖжЃЌЭЌБШМѕЗљЮЊ1.83%ЁЃ

(Ш§)ШЋЙњПтДцБфЛЏЖЈСПЗжЮі

Бэ1ЃКШЋЙњжївЊГЧЪажаАхПтДцБфЛЏ

БОжмШЋЙњжаАхПтДцзмСПЮЊ147.590ЭђЖжЃЌНЯЩЯжмМѕЩй4.279ЭђЖжЃЌЛЗБШМѕЩй2.82%ЁЃДгЧјгђРДПДЃЌШЋЙњИїЕиЧјПтДцГ§ЛЊФЯЭтЖМЪЧМѕЩйЕФЃЌЦфжаЛЊЖЋЕиЧјМѕСПзюЖрЃЌЮЊ3.079ЭђЖжЃЛЛЊФЯЕиЧјдіСПзюЖрЃЌЮЊ0.2ЭђЖжЁЃ

дйгыШЅФъЭЌЦкЯрБШЃЌећЬхПтДцЪ§СПНЯШЅФъЭЌЦкГіЯжМѕЩйЃЌМѕСПЮЊ2.753ЭђЖжЃЌЭЌБШМѕЗљ1.83%ЁЃДгЧјгђРДПДЃЌШЋЙњИїЕиЧјПтДцГ§ЛЊЖЋКЭЛЊжаЭтЖМЪЧМѕЩйЕФЃЌЦфжадіСПзюЖрЕФЪЧЛЊжаЃЌЭЌБШдіМгСЫ5.640ЭђЖжЃЛМѕСПзюЖрЕФЪЧЛЊББЕиЧјЃЌЭЌБШМѕЩйСЫ4.350ЭђЖжЁЃ

БИзЂЃЌБОжмПЊЪМЬЋВжИлЮожаАхПтДцЃЌвђДЫПтДцСПЮЊ0ЭђЖжЁЃ

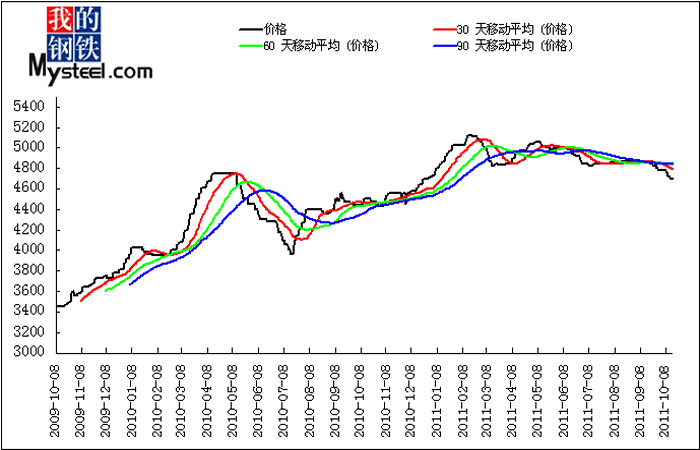

(ЫФ)ЩЯКЃЪаГЁМлИёЧїЪЦЗжЮі

ЭМ3ЃКЩЯКЃжаАхМлИёЧїЪЦ

БОжмЩЯКЃЪаГЁжаКёАхМлИёБШЩЯжмЕј80дЊ/ЖжЁЃЙњЧьГЄМйЙ§КѓЃЌЩЯКЃЪаГЁжаАхГЩНЛШдШЛЦЋЕЃЌЙлЭћЧщаїХЈКёЁЃдВФСЯМлИёЯТЕјвдМАИжГЇЕНЛѕГЩБОЯрЖдЦЋЕЭЃЌЧвЩЯКЃМлИёЯрЖджмБпГЧЪаНЯИпЃЌжаАхМлИёгаЯТИЁПеМфЁЃЭЌЪБЃЌИжГЇЗзЗзЯТЕїГіГЇМлИёЃЌЬиБ№ЪЧЬЦИжзЪдДЃЌМлИёгХЪЦЯрЖдУїЯдЃЌДјЖЏСЫЪаГЁМлИёЕФгжвЛДЮЯТЕјЁЃФПЧАЩЬМвБЏЙлЧщаїХЈКёЃЌН№ОХСюШЫЪЇЭћЃЌвјЪЎПжФбгаЭћЃЌЕЭУдЕФЪаГЁашЧѓЪМжеФбвдИФБфЃЌМлИёЯТНЕвВЮДФмДЬМЄГЩНЛЃЌЪЎдТЪаГЁМлИёГіЯжДѓЗљКУзЊПЩФмадВЛДѓЁЃГЄМйЦкМфПтДцгаЫљдіМгЃЌЩЬМвбЙСІМгДѓЁЃвдЩЯжжжжвђЫиЃЌЕМжТжаАхМлИёУїЯдЯТЕјЁЃ

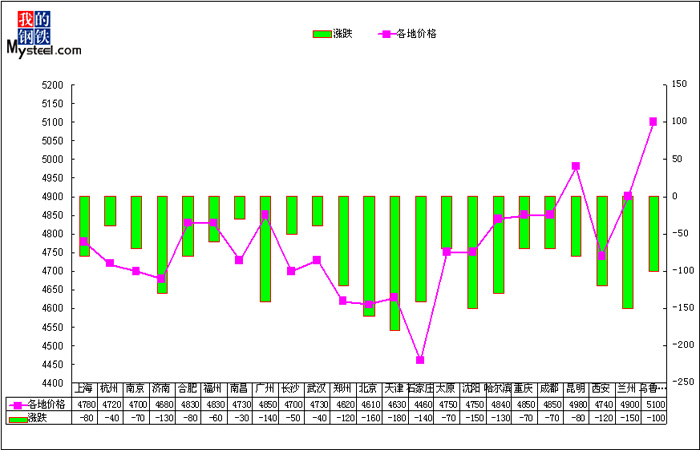

(Юх)ШЋЙњЪаГЁМлИёЧїЪЦЗжЮі

ЭМ4ЃКШЋЙњИїЕижаАхМлИёЧщПі

ДгЩЯЭМПЩМћ,НёЬьШЋЙњжаАхМлИёЖМЪЧЯТЕјЕФЁЃЦфжаЃЌЬьНђЕјЗљзюДѓЃЌЮЊ180дЊ/ЖжЁЃНижЙЕН10дТ14ШеШЋЙњ24ИіжївЊГЧЪа4.75mmШШАхЕФЦНОљМлИё4668дЊ/ЖжЃЌНЯЩЯжмЃЈ10дТ8ШеЦНОљМлИё4767дЊЃЉЯТЕј99дЊ/ЖжЁЃ

БОжмВПЗжжаКёАхИжГЇГіЬЈЕїМлеўВпЃЌИЃНЈШ§ИжжаКёАхГіГЇМлИёБЃГжЦНЮШЃЌЯж14-20mmQ235ЦеАхГіГЇМлИёЮЊ4920дЊ/ЖжЃЛЬьИжГіЬЈМлИёЕїећаХЯЂЃЌЦеЬМ16-20mmжаАхЃЈРЯЯпЃЉЕФДђПюЬсЛѕМлЮЊ4710дЊ/ЖжЃЌаТЯпдкРЯЯпЕФМлИёЛљДЁЩЯМг20дЊ/ЖжЃЛАЫИжжаКёАхМлИёЮШЖЈЃЌЯжQ23520mm*2000*8000жаКёАхжДааМлИёЮЊ5230дЊ/ЖжЃЛаТИжжаКёАхЯТЕї150дЊ/ЖжЃЌЯжQ23514-30mm*2000*8000жаКёАхжДааМлИёЮЊ5050дЊ/ЖжЃЛСјИжЖджаКёАхЯТЕї150дЊ/ЖжЃЌЯж14-28mmQ235жаАхЧјФкБэСажДааМлИёЮЊ5620дЊ/ЖжЃЛЬЦЩНжаКёАх9дТЯТбЎНсЫуМлИёеўВпЃЌQ235B14-30mmСНЧаСНУЋМАЫФУЋБпжаАхНсЫуМлЮЊ4593дЊ/ЖжЃЛОЦИжЮїАВЙЋЫОЖджаКёАхМлИёЯТЕї50дЊ/ЖжЃЌЯжЦежаАхжДаа4860дЊ/ЖжЁЃ

(Сљ)ЯТжмзпЪЦдЄВт

ЛиЙЫБОжмЃЌГЄМйЙ§КѓЃЌШЋЙњЫљгаГЧЪажаАхМлИёЖМЪЧЯТЕјЕФЃЌЧвЗљЖШВЛаЁЁЃдкЭтВПЛЗОГЖёСгЕФЧАЬсЯТЃЌЙњФкЪаГЁФбвдГіЯжУїЯдИФЙлЃЌНЈжўИжВФМАШШдўАхОэЕјЕјВЛанЃЌжаКёАхвВФбЬгЯТЕјУќдЫЁЃЕБЧАЪаГЁаХаФвРОЩВЛзуЃЌзЪН№ЖЬШБЁЃЫфШЛЙњЮёдКГіЬЈеўВпжЇГжаЁаЭЮЂаЭЦѓвЕЗЂеЙЃЌЕЋЩЬМвИќЯЃЭћГіЯжЕФЪЧПэЫЩЕФзЪН№УцЁЃНёЬьЙЋВМ9дТPPIЭЌБШдіГЄ6.5%ЛЗБШГжЦНЃЛCPIЭЌБШЩЯеЧ6.1%еЧЗљМЬајЫѕаЁЃЌЖдЩЬМвЕФаФЬЌгжЪЧвЛИіДђЛїЁЃИжГЇЦЕЦЕЯТЕїГіГЇМлИёЃЌЬиБ№ЪЧБІИжЖдКёАхЦНХЬПЊГіЃЌЖдЪаГЁКСЮоДЬМЄзїгУЁЃдЄМЦЃЌЯТжмШЋЙњжаАхМлИёШѕЪЦФбИФЁЃЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉИќЖраХЯЂЛЖгжТЕч021-26093634