ПтДцПДЪаГЁЃКРфдўАхОэМлИёе№ЕДХЬећ

БОжмЙњФкРфдўАхОэе№ЕДећРэЃЌЪаГЁЙлЭћаФРэМгжиЃЌГЩНЛТдгаЦ№ЩЋЃЌОжВПЧјгђМлИёаЁЗљЗДЕЏЃЌЕЋДЫВЈЗДЕЏааЧщНіНіЪЧНзЖЮадЕФЃЌдкОЙ§ЖЬдн“анећ”КѓЃЌЙњФкРфдўМлИёЗДЕЏбЙСІвРОЩНЯДѓЁЃОнmysteelзюаТЭГМЦЪ§ОнЃЌБОжмЪаГЁПтДцМЬајМѕЩйЃЌЯъЧщШчЯТЃК

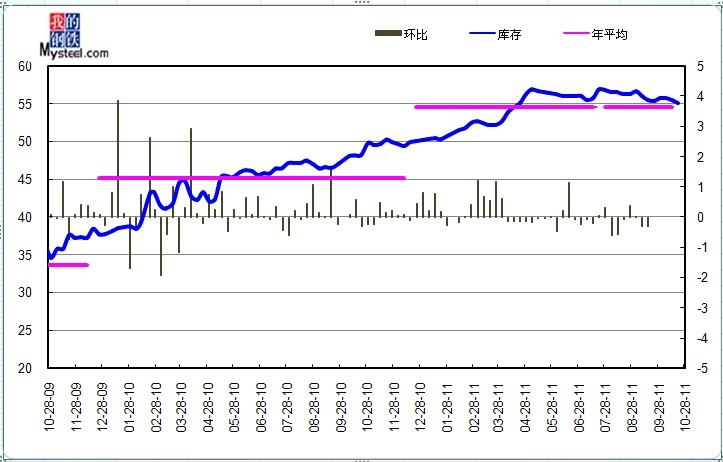

ЃЈвЛЃЉЩЯКЃЪаГЁПтДцЧїЪЦЖЈадЗжЮі

2011Фъ10дТ28ШеЖдЩЯКЃЪаГЁРфдўОэАхПтДцЧщПіНјааЕїВщЭГМЦЃЌБОжмРфдўОэАхПтДцЮЊ55.135ЭђЖжЃЌНЯЩЯжм(2011Фъ10дТ21ШеЃЉМѕЩй0.33ЭђЖжЃЌНЯЩЯдТМѕЩй0.23ЭђЖжЃЌНЯШЅФъдіМг6.902ЭђЖжЃЌЭЌБШдіМг12.53%ЁЃ

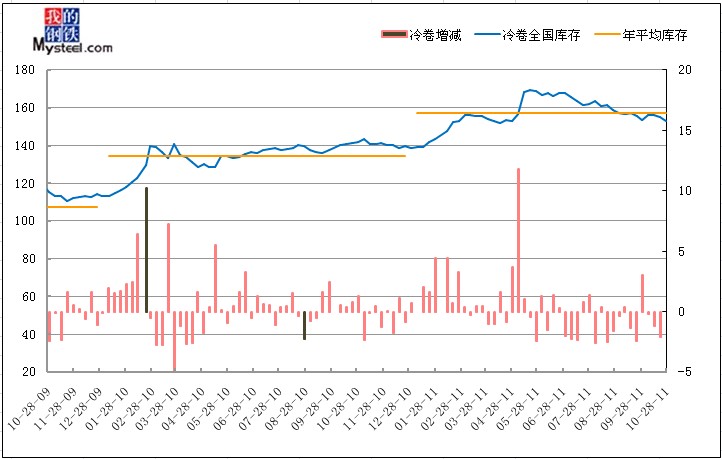

(Жў)ШЋЙњПтДцЧїЪЦЖЈадЗжЮі

БОжмШЋЙњРфдўЪаГЁПтДцМѕЩйЃЌНижЙБОжмЮхЃЌШЋЙњРфдўПтДцзмСПЮЊ152.84ЭђЖжЃЌНЯЩЯжмЃЈ2011Фъ10дТ21ШеЃЉМѕЩй2.093ЭђЖжЃЛгыЩЯдТЃЈ2011Фъ09дТ30ШеЃЉЯрБШМѕЩй0.842ЭђЖжЃЛгыШЅФъЭЌЦкЭГМЦЃЈ2010Фъ10дТ28ШеЃЉЯрБШдіМг0.662ЭђЖжЃЌЭЌБШдіЗљЮЊ0.43%ЁЃ

(Ш§)ШЋЙњПтДцБфЛЏЖЈСПЗжЮі

ШЋЙњжївЊГЧЪаРфдўАхОэПтДцБфЛЏ

| ЕЅЮЛЃКЭђЖж | ||||||||

| АхВФ | ЁЁ | БОжмПтДц | ЩЯжмПтДц | жмЛЗБШ | ЧјгђЖдБШ | ШЅФъЭЌЦк | ЭЌБШ | ЧјгђЭЌБШдіГЄ |

| ЛЊЖЋ | ЩЯКЃ | 55.14 | 55.47 | -0.33 | -1.86 | 48.23 | 6.90 | 8.03 |

| ИЃжн | 1.20 | 1.10 | 0.10 | 1.30 | -0.10 | |||

| КМжн | 6.71 | 6.84 | -0.13 | 6.63 | 0.08 | |||

| КЯЗЪ | 0.93 | 0.93 | 0.00 | 0.22 | 0.71 | |||

| ФЯОЉ | 4.40 | 4.40 | 0.00 | 1.50 | 2.90 | |||

| МУФЯ | 0.78 | 0.31 | 0.47 | 0.95 | -0.17 | |||

| ФЯВ§ | 1.25 | 1.25 | 0.00 | 0.30 | 0.95 | |||

| ЮоЮ§ | 1.90 | 2.70 | -0.80 | 5.98 | -4.08 | |||

| ГЃЪьИл | 0.65 | 1.62 | -0.97 | 0.23 | 0.42 | |||

| ЬЋВжИл | 2.90 | 3.10 | -0.20 | 2.48 | 0.42 | |||

| ЛЊжа | ГЄЩГ | 0.55 | 0.55 | 0.00 | -0.18 | 0.80 | -0.25 | -0.07 |

| жЃжн | 0.44 | 0.49 | -0.05 | 0.37 | 0.07 | |||

| ЮфКК | 4.61 | 4.74 | -0.13 | 4.50 | 0.11 | |||

| ЛЊФЯ | РжДг | 51.10 | 50.80 | 0.30 | 0.30 | 57.60 | -6.50 | -6.50 |

| ЮїФЯ | ГЩЖМ | 2.74 | 2.16 | 0.58 | 0.50 | 3.40 | -0.66 | -1.81 |

| жиЧь | 2.79 | 2.87 | -0.08 | 3.94 | -1.15 | |||

| ЛЊББ | ББОЉ | 0.60 | 0.61 | -0.01 | -0.61 | 0.54 | 0.06 | 1.16 |

| ЬьНђ | 7.20 | 7.80 | -0.60 | 6.10 | 1.10 | |||

| ЮїББ | РМжн | 0.39 | 0.48 | -0.09 | -0.05 | 0.50 | -0.11 | -0.15 |

| ЮїАВ | 3.26 | 3.22 | 0.04 | 3.30 | -0.04 | |||

| ЖЋББ | ЙўЖћБѕ | 0.50 | 0.50 | 0.00 | -0.20 | 0.80 | -0.30 | 0.00 |

| ГЄДК | 0.50 | 0.50 | 0.00 | 0.50 | 0.00 | |||

| Щђбє | 2.30 | 2.50 | -0.20 | 2.00 | 0.30 | |||

| КЯМЦ | ЁЁ | 152.84 | 154.93 | -2.09 | -2.09 | 152.17 | 0.66 | ЁЁ |

БОжмШЋЙњжївЊЧјгђЕФРфдўПтДцМЬајМѕЩйЁЃЦфжаЛЊЖЋЕиЧјМѕЩй1.86ЭђЖжЃЌЛЊжаЕиЧјМѕЩй0.18ЭђЖжЃЌЛЊФЯЕиЧјдіМг0.3ЭђЖжЃЌЮїФЯЕиЧјдіМг0.5ЭђЖжЃЌЛЊББЕиЧјМѕЩй0.61ЭђЖжЃЌЮїББЕиЧјМѕЩй0.05ЭђЖжЃЌЖЋББЕиЧјМѕЩй0.2ЭђЖжЁЃ

гыШЅФъЭЌЦкЯрБШЃЌБОжмПтДцзмСПдіМг6.9ЭђЖжЃЌЦфжаЛЊЖЋЕиЧјдіМг8.03ЭђЖжЃЌЛЊжаЕиЧјМѕЩй0.07ЭђЖжЃЌЛЊФЯЕиЧјМѕЩй6.5ЭђЖжЃЌЮїФЯЕиЧјМѕЩй1.81ЭђЖжЃЌЛЊББЕиЧјдіМг1.16ЭђЖжЃЌЮїББЕиЧјМѕЩй0.15ЭђЖжЃЌЖЋББЕиЧјЭЌБШЮодіМѕЁЃ

ПтДцдіМѕЗНУцЃЌЦфжаГЩЖМвд0.58ЭђЖжЮЛОгдіЗљАёАёЪзЃЌМУФЯЪаГЁвд0.47ЭђЖжЮЊдіЗљЕкЖўЃЛГЃЪьЪаГЁПтДцвд0.968ЭђЖжЭЌОгМѕЗљАёАёЪзЃЌЮоЮ§ЪаГЁвд0.8ЭђЖжЭЌОгМѕЗљАёЕкЖўЁЃ

дйДгШЋЙњжївЊГЧЪаРфдўПтДцСППДЃЌПтДцНЯЖрЕФГЧЪаЗжБ№ЪЧЩЯКЃЁЂРжДгЁЂЬьНђЁЂКМжнЁЂКЭЮфККЃЌПтДцСПЗжБ№ЮЊ55.14ЭђЖжЃЌ51.1ЭђЖжЁЂ7.2ЭђЖжЁЂ6.71ЭђЖжКЭ4.61ЭђЖжЁЃ

ЃЈБИзЂЃЌзд2011Фъ5дТ13ШеКѓдкдгаЛљДЁЩЯдіМгСЫИЃжнЁЂФЯВ§ЁЂГЃЪьИлЁЂЬЋВжИлвдМАЮоЮ§ЕШЮхИіГЧЪаПтДцЃЌЪ§ОнгыЭљЦкгавЛЖЈБфЖЏЃЌОДЧызЂвтЃЉ

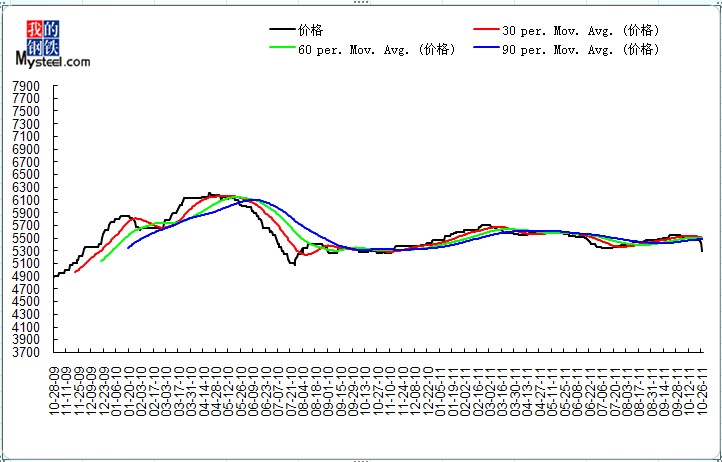

(ЫФ)ЩЯКЃЪаГЁМлИёЧїЪЦЗжЮі

ДгБОжмЩЯКЃРфдўМлИёзпЪЦПДЃЌМлИёЧїгкЮШЖЈЃЌФПЧА1.0mmААИжАхМлШдБЃГждк5510дЊ/ЖжЃЌгыЩЯжмМлИёГжЦНЃЛНќЦкИжМлТдгаЩЯеЧМЃЯѓЃЌЕЋКъЙлУцШдЮДгаЫљИФЙлЁЃСйНќдТЕзЃЌЩЬМвзЪН№ЛиС§втдИНЯЧПЃЌЭЌЪБЯТгЮПЭЛЇЕФзЪН№вВЯдЕУНЯЮЊНєеХЃЌШчЙћеўВпУцУЛгаЕїећЃЌЖЬЦкЕФРћПевРОЩеМОнжїЕМЃЌЙЪБОЕиРфдўАхОэМлИёЗДЕЏбЙСІНЯДѓЁЃ

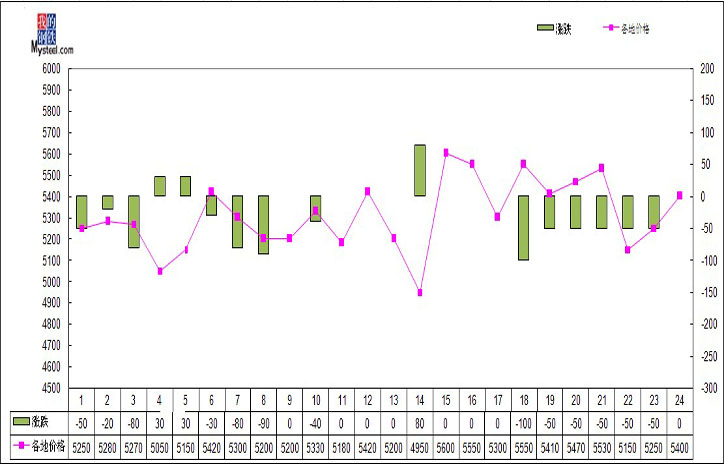

(Юх)ШЋЙњЪаГЁМлИёЧїЪЦЗжЮі

ЯрБШгкЦфЫћЦЗжжЃЌБОжмШЋЙњРфдўМлИёбгајСЫвЛЙсЕФЦНЮШзїЗчЃЌГ§ШДВПЗжЪаГЁеыЖдЧАЦкЯТЕјНјааВЙеЧЭтЃЌЖрЪ§ЪаГЁРфдўМлИёБЃГжШѕЪЦЦНЮШЁЃБЪепШЯЮЊГЩНЛЗНУцШдЪЧгАЯьЪаГЁЕФжїЕМвђЫиЃЌБОжмИїЕиЪаГЁЖдГЩНЛЩдгаЛККЭЃЌЕЋЖрвдЩЬМвжЎМфСїЭЈЮЊжїЃЌжеЖЫЗНУцШдвдЙлЭћЮЊжїЃЌШєЯТжмЪаГЁМЬајДЫЗЌЬЌЪЦЃЌЧАОАПАгЧЁЃ

(Сљ)ЯТжмзпЪЦдЄВт

ДгдВФСЯЗНУцРДПДЃЌНќЦкдкИжМлЯТааЕФЭЌЪБЃЌДЫЧАвЛЖШМсЭІЕФЬњПѓЪЏдСЯМлИёвВГіЯжСЫБЉЕјЃЌГЩБОжЇГХСІЖШНјвЛВНЯїШѕЃЛдйПДИжГЇЗНУцЃЌНќЦкЫфШЛВПЗжИжГЇвбПЊЪММьаоЃЌЕЋгЩгкМьаогАЯьВњСПВЛДѓЃЌЖдЪаГЁгАЯьЯрЖдгаЯоЃЌЧвИжГЇПтДцСПФПЧАШдГЪЯжСЫаЁЗљЩЯЩ§ЬЌЪЦЃЌЭЌЪБЃЌ9дТЗнРфдўВњСПИпДя507.3ЃЈЭђЖжЃЉЃЌЛЗБШМѕЩй1.07%ЃЌЫфШЛЛЗБШ8дТЗнаЁЗљЯТЛЌЃЌЕЋВњСПвРШЛЮЌГжИпЮЛЃЛДгЪаГЁЗНУцЗжЮіЃЌНќЦкЙњФкИжЪаЕФећЬхЦЃШэБэЯжЪЙЕУНёФъЕФ“Н№ОХвјЪЎ”вбВЛИДДцдкЃЌдТЕзЖрЪ§ЩЬМвЦШгкПтДцКЭзЪН№ЛиС§бЙСІЗзЗзНЕМлГіЛѕЃЌВПЗжУГвзЩЬБэЪОЃЌНёФъРфдўАхОэРћШѓПеМфМЋЦфгаЯоЃЌПЩЮНЪЧВвЕОгЊЃЌЖдКѓЦкЪаГЁвВНЯЮЊБЏЙлЃЌЙЪЩЬМвдкЯжЛѕВйзїЩЯОЁСППижЦПтДцЃЌБЃжЄГіЛѕЁЃЖЬЦкЖјбд,дкЯжЛѕЪаГЁГіЯжДѓЗљЯТЕјЕФЧщПіЯТЃЌгаЦѓЮШЕФМЃЯѓЃЌжївЊЛЙЪЧашвЊЛљгкКъЙлОМУУцЯрЖдЦѓЮШЃЌБЉЕјжЎКѓЕФЗДЕЏЖЏзїЃЌЯжЛѕЯрЖдЗДгІНЯЮЊГйЖлЃЌДгФПЧАРДПДЃЌЯжЛѕдйЖШЯТЕјЕФЖЏСІДѓЗљЫЅМѕЃЌВЛОпБИЯТЕјЕФЖЏСІЃЌЖЬЦкдкДЫЮЛзпЦНПЩФмадМгДѓЁЃ

ШчгавЩЮЪЧыжТЕчЃКЗтЫЖ021-26093755