ПтДцПДЪаГЁЃКРфдўАхОэМлИёШѕЪЦХЬећ

БОжмЙњФкРфдўАхОэМлИёШѕЪЦХЬећЃЌЪаГЁГЩНЛНЯЧАЦкгаЫљКУзЊЃЌЕЋРфдўАхОэМлИёШддкНЯЕЭЫЎЦНЁЃНќЦкИїДѓжїЕМИжГЇУмМЏЯТЕїРфдўАхОэМлИёЃЌГЩБОжЇГХСІЖШЯїШѕПЩФмЛсМгОчМлИёЕФЯТЕјЗчЯеЁЃОнMysteelзюаТЭГМЦЪ§ОнЃЌБОжмЪаГЁПтДцТдЮЂМѕЩйЃЌЯъЧщШчЯТЃК

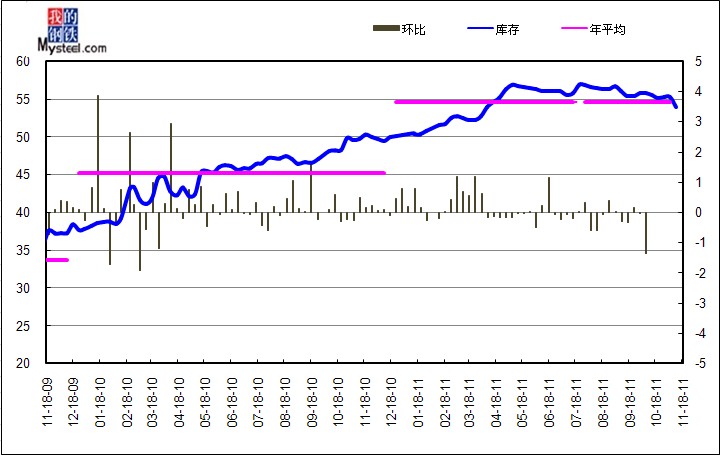

ЃЈвЛЃЉЩЯКЃЪаГЁПтДцЧїЪЦЖЈадЗжЮі

2011Фъ11дТ18ШеЖдЩЯКЃЪаГЁРфдўОэАхПтДцЧщПіНјааЕїВщЭГМЦЃЌБОжмРфдўОэАхПтДцЮЊ53.945ЭђЖжЃЌНЯЩЯжм(2011Фъ11дТ11ШеЃЉМѕЩй1.35ЭђЖжЃЌНЯЩЯдТМѕЩй1.52ЭђЖжЃЌНЯШЅФъдіМг4.267ЭђЖжЃЌЭЌБШдіМг7.9%ЁЃ

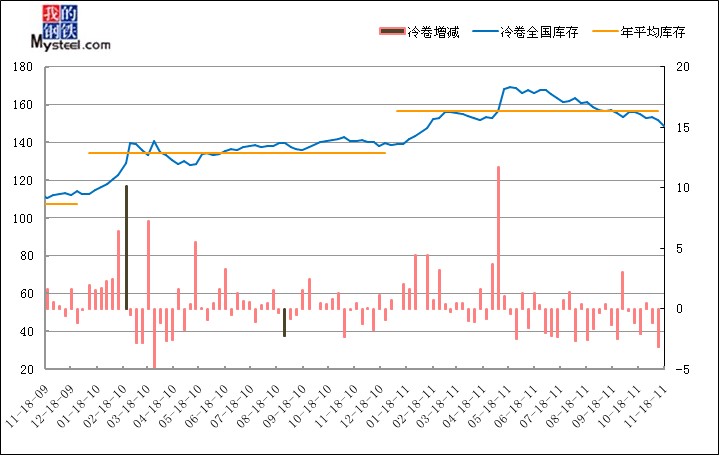

(Жў)ШЋЙњПтДцЧїЪЦЖЈадЗжЮі

БОжмШЋЙњРфдўЪаГЁПтДцМѕЩйЃЌНижЙБОжмЮхЃЌШЋЙњРфдўПтДцзмСПЮЊ148.99ЭђЖжЃЌНЯЩЯжмЃЈ2011Фъ11дТ11ШеЃЉМѕЩй3.18ЭђЖжЃЛгыЩЯдТЃЈ2011Фъ10дТ21ШеЃЉЯрБШМѕЩй5.934ЭђЖжЃЛгыШЅФъЭЌЦкЭГМЦЃЈ2010Фъ10дТ22ШеЃЉЯрБШдіМг1.636ЭђЖжЃЌЭЌБШдіЗљЮЊ1.1%ЁЃ

(Ш§)ШЋЙњПтДцБфЛЏЖЈСПЗжЮі

| ЕЅЮЛЃКЭђЖж | ||||||||

| АхВФ | ЁЁ | БОжмПтДц | ЩЯжмПтДц | жмЛЗБШ | ЧјгђЖдБШ | ШЅФъЭЌЦк | ЭЌБШ | ЧјгђЭЌБШдіГЄ |

| ЛЊЖЋ | ЩЯКЃ | 53.95 | 55.30 | -1.35 | -2.44 | 49.68 | 4.27 | 9.00 |

| ИЃжн | 1.20 | 1.20 | 0.00 | 1.20 | 0.00 | |||

| КМжн | 6.36 | 6.58 | -0.22 | 6.98 | -0.62 | |||

| КЯЗЪ | 0.89 | 0.91 | -0.02 | 0.10 | 0.79 | |||

| ФЯОЉ | 4.50 | 4.60 | -0.10 | 1.40 | 3.10 | |||

| МУФЯ | 0.60 | 0.70 | -0.10 | 0.80 | -0.20 | |||

| ФЯВ§ | 1.00 | 1.10 | -0.10 | 0.27 | 0.73 | |||

| ЮоЮ§ | 2.03 | 2.15 | -0.12 | 3.10 | -1.07 | |||

| ГЃЪьИл | 0.57 | 0.12 | 0.45 | 0.29 | 0.28 | |||

| ЬЋВжИл | 3.40 | 4.28 | -0.88 | 1.68 | 1.72 | |||

| ЛЊжа | ГЄЩГ | 0.55 | 0.55 | 0.00 | 0.06 | 0.75 | -0.20 | 0.91 |

| жЃжн | 0.38 | 0.44 | -0.06 | 0.32 | 0.06 | |||

| ЮфКК | 4.65 | 4.53 | 0.12 | 3.60 | 1.05 | |||

| ЛЊФЯ | РжДг | 49.80 | 50.40 | -0.60 | -0.60 | 57.50 | -7.70 | -7.70 |

| ЮїФЯ | ГЩЖМ | 2.73 | 2.64 | 0.09 | 0.01 | 3.17 | -0.44 | -1.60 |

| жиЧь | 2.51 | 2.59 | -0.08 | 3.67 | -1.16 | |||

| ЛЊББ | ББОЉ | 0.58 | 0.58 | 0.00 | -0.30 | 0.55 | 0.03 | 0.63 |

| ЬьНђ | 6.20 | 6.50 | -0.30 | 5.60 | 0.60 | |||

| ЮїББ | РМжн | 0.62 | 0.35 | 0.27 | 0.19 | 0.60 | 0.02 | 0.10 |

| ЮїАВ | 3.28 | 3.36 | -0.08 | 3.20 | 0.08 | |||

| ЖЋББ | ЙўЖћБѕ | 0.50 | 0.50 | 0.00 | -0.10 | 0.70 | -0.20 | 0.30 |

| ГЄДК | 0.50 | 0.50 | 0.00 | 0.60 | -0.10 | |||

| Щђбє | 2.20 | 2.30 | -0.10 | 1.600 | 0.60 | |||

| КЯМЦ | ЁЁ | 148.99 | 152.17 | -3.18 | -3.18 | 147.36 | 1.64 | ЁЁ |

БОжмШЋЙњжївЊЧјгђЕФРфдўПтДцТдгаМѕЩйЁЃДгЛЗБШЗљЖШБфЛЏРДПДЃЌИїЧјгђОпЬхЧщПіШчЯТЃКЛЊЖЋМѕЗљЮЊ3.73%ЃЌЛЊжадіЗљЮЊ1.28%ЃЌЛЊФЯМѕЗљЮЊ1.04%ЃЌЮїФЯдіЗљЮЊ0.15%ЃЌЛЊББМѕЗљЮЊ4.88%ЃЌЮїББдіЗљЮЊ5%ЃЌЖЋББМѕЗљЮЊ3.45%ЁЃ

ЦфжаЛЊЖЋЕиЧјМѕЩй2.44ЭђЖжЃЌЛЊжаЕиЧјдіМг0.06ЭђЖжЃЌЛЊФЯЕиЧјМѕЩй0.6ЭђЖжЃЌЮїФЯЕиЧјдіМг0.01ЭђЖжЃЌЛЊББЕиЧјМѕЩй0.3ЭђЖжЃЌЮїББЕиЧјдіМг0.19ЭђЖжЃЌЖЋББЕиЧјМѕЩй0.1ЭђЖжЁЃ

гыШЅФъЭЌЦкЯрБШЃЌБОжмПтДцзмСПдіМг1.64ЭђЖжЃЌЦфжаЛЊЖЋЕиЧјдіМг9ЭђЖжЃЌЛЊжаЕиЧјдіМг0.91ЭђЖжЃЌЛЊФЯЕиЧјМѕЩй7.7ЭђЖжЃЌЮїФЯЕиЧјМѕЩй1.6ЭђЖжЃЌЛЊББЕиЧјдіМг0.63ЭђЖжЃЌЮїББЕиЧјдіМг0.1ЭђЖжЃЌЖЋББЕиЧјдіМг0.3ЭђЖжЁЃ

ИїЧјгђЭЌБШОпЬхШчЯТЃКЛЊЖЋдіЗљЮЊ13.73%ЃЌЛЊжадіЗљЮЊ19.49%ЃЌЛЊФЯМѕЗљЮЊ13.39%ЃЌЮїФЯМѕЗљЮЊ23.39%ЃЌЛЊББдіЗљЮЊ10.24%ЃЌЮїББдіЗљЮЊ2.63%ЃЌЖЋББдіЗљЮЊ10.34%ЁЃ

ПтДцдіМѕЗНУцЃЌЦфжаГЃЪьИлвд0.45ЭђЖжЮЛОгдіЗљАёАёЪзЃЌРМжнЪаГЁвд0.27ЭђЖжЮЊдіЗљЕкЖўЃЛЩЯКЃЪаГЁПтДцвд1.35ЭђЖжЭЌОгМѕЗљАёАёЪзЃЌЬЋВжИлвд0.88ЭђЖжЭЌОгМѕЗљАёЕкЖўЁЃ

дйДгШЋЙњжївЊГЧЪаРфдўПтДцСППДЃЌПтДцНЯЖрЕФГЧЪаЗжБ№ЪЧЩЯКЃЁЂРжДгЁЂКМжнЁЂЬьНђКЭФЯОЉЃЌПтДцСПЗжБ№ЮЊ53.945ЭђЖжЃЌ49.8ЭђЖжЁЂ6.36ЭђЖжЁЂ6.2ЭђЖжКЭ4.5ЭђЖжЁЃ

ЃЈБИзЂЃЌзд2011Фъ5дТ13ШеКѓдкдгаЛљДЁЩЯдіМгСЫИЃжнЁЂФЯВ§ЁЂГЃЪьИлЁЂЬЋВжИлвдМАЮоЮ§ЕШЮхИіГЧЪаПтДцЃЌЪ§ОнгыЭљЦкгавЛЖЈБфЖЏЃЌОДЧызЂвтЃЉ

(ЫФ)ЩЯКЃЪаГЁМлИёЧїЪЦЗжЮі

БОжмЩЯКЃЪаГЁРфдўАхОэеЗљХЬећЃЌГЩНЛЪЭЗХЛКТ§ЃЌЪаГЁЙлЭћаФЬЌХЈгєЁЃБОжмААИжГіЬЈ12дТЗнМлИёеўВпЃЌЦфжаШШдўВњЦЗЯТЕї200дЊ/ЖжЃЌРфдўВњЦЗЯТЕї100дЊ/ЖжЃЌВЂЧвЖдгк10дТЗнЭъГЩЖЉЛѕСППЭЛЇИјгш200дЊ/ЖжВЙЬљЁЃОнБЪепВтЫуЃЌЕїећКѓЃЌААИжDC011.0mm*1250*CЕНДяЩЯКЃГЩБОВЛзу5000дЊ/ЖжЁЃдкГЩБОжЇГХСІЖШВЛЖЯЯїШѕЕФЧщПіЯТЃЌЖрЪ§УГвзЩЬвРОЩЕЃаФКѓЦкРфдўМлИёПЩФмНјвЛВНЕїећЃЌЙЪФПЧАУГвзЩЬВйзїШдЦЋжиГіЛѕЁЃБОжмЩЯКЃЪаГЁРфдўАхОэЕНЛѕСПЯрЖдНЯДѓЃЌГ§ТэИж1.0mmРфОэвдМАЬЦИжРфдўзЪдДЦЋЩйЭтЃЌИїДѓИжГЇРфдўЙцИёЛљБОЦыШЋЃЌМјгкВПЗжУГвзЩЬвРОЩВЩШЁвѕЕјМгЫйГіЛѕЃЌЩЯКЃРфдўПтДцаЁЗљМѕЩйЁЃСэЭтЃЌ10дТЗнЮвЙњРфдўВњСПДѓЗљЯТЛЌЃЌгажњгкЛКНтКѓЦкРфдўЪаГЁЕФЙЉгІбЙСІЃЌетвВЮЊЕБЧАРфдўМлИёБЃГжМсЭІЬсЙЉСЫгаСІжЇГХЁЃ

(Юх)ШЋЙњЪаГЁМлИёЧїЪЦЗжЮі

ШЋЙњЪаГЁРфдўАхОэе№ЕДХЬећЃЌЩЬМвЦЋжиГіЛѕЁЃОнЪаГЁЗДРЁЃЌБОжмЪаГЁећЬхГЩНЛЩаПЩЃЌжївЊдкгкФПЧАРфдўАхОэМлИёЩадкНЯЕЭЫЎЦНЃЌВЂЧвШЋЙњИїЕиРфдўГЃЙцЙцИёЪ§СПгаЯоЃЌШчТэИж1.0mmЙцИёЁЂЬЦИж1.5mmЙцИёвдМАЮфИжвЛаЉБЁЙцИёзЪдДВЛЖрЁЃНќЦкИїДѓжїЕМИжГЇУмМЏГіЬЈМлИёеўВпЃЌЦфжаРфдўВњЦЗЕїећЛљЕїОљИњЫцБІИжЁЃЕїећКѓЃЌЫфШЛГЩБОжЇГХСІЖШМгОчСЫМлИёЕФЯТЕјЗчЯеЃЌЕЋДгГЩБОКЭЯжЛѕНЛвзМлИёРДПДЃЌУГвзЩЬШдгаВПЗжгЏРћПеМфЃЌМгЩЯФъЕзЖдзЪН№ЛиС§вЊЧѓНЯИпЃЌЙЪЩЬМвШЅПтДцНЯЮЊЛ§МЋЁЃМјгкФПЧАГЩНЛЧщПіЩаПЩЃЌУГвзЩЬжїЖЏЯТЕїМлИёвтдИВЛЧПЃЌЙЪЖЬЦкРДПДЃЌБОЕиРфдўМлИёЛђбгајХЬећИёОжЁЃ

(Сљ)ЯТжмзпЪЦдЄВт

12дТЗнИїДѓИжГЇРфдўВњЦЗМлИёЯТЕїЗљЖШНЯДѓЃЌААИжЁЂБОИжЁЂЪзИжЕШИжГЇвВНЋИњЫцБІИжЕФЕїећЛљЕїЃЌЦфжаЮфИжРфОэЯТЕї200дЊ/ЖжЃЌАќИжРфдўЯТЕї220дЊ/ЖжЃЌААИжРфдўЯТЕї100дЊ/ЖжЃЌМгЩЯИжГЇИјгшЕФгХЛнКЭВЙЬљЃЌРфдўЦкЛѕМлИёОљдк5000дЊ/ЖжзѓгвЃЌРфдўАхОэМлИёжиаФНјвЛВНЯТвЦЃЌЩЬМвЖдгкФъЕзРфдўЪаГЁЕФаХаФВЛЖЯШѕЛЏЃЌМлИёЯТЕјЗчЯевВдкМгОчЁЃСэЭтЃЌФПЧАЪаГЁУцСйИжВФашЧѓЕМОЃЌЗПВњдтЪмДђбЙЁЂЛљНЈЙЄГЬбгЦкЁЂМвЕчЦћГЕИжЙЙЕШашЧѓЮЎЫѕЕШЃЌЕМжТРфдўгУИжашЧѓЪЭЗХЛКТ§ЃЌдкФъЕззЪН№ЛиС§вЊЧѓНЯИпЧщПіЯТЃЌРфдўАхОэгаПЩФмНјвЛВНзіГіЕїећЁЃ

ШчгавЩЮЪЧыжТЕчЃКжмаЁХє021-26093782