ПтДцПДЪаГЁЃКРфдўАхОэМлИёШѕЪЦХЬећ

БОжмЙњФкРфдўАхОэМлИёШѕЪЦХЬећЃЌЪаГЁГЩНЛЦЃШэЃЌЩЬМваФЬЌТдЯдБЏЙлЁЃгЩгкашЧѓПеЧАЕЭУдЃЌВПЗжЩЬМвБЈМлвбОПЊЪМЯђЕЭЮЛППТЃЃЌЕЋжеЖЫВЩЙКВЂВЛЛ§МЋЁЃОнMysteelзюаТЭГМЦЪ§ОнЃЌБОжмЪаГЁПтДцТдЮЂНЯЩйЃЌЯъЧщШчЯТЃК

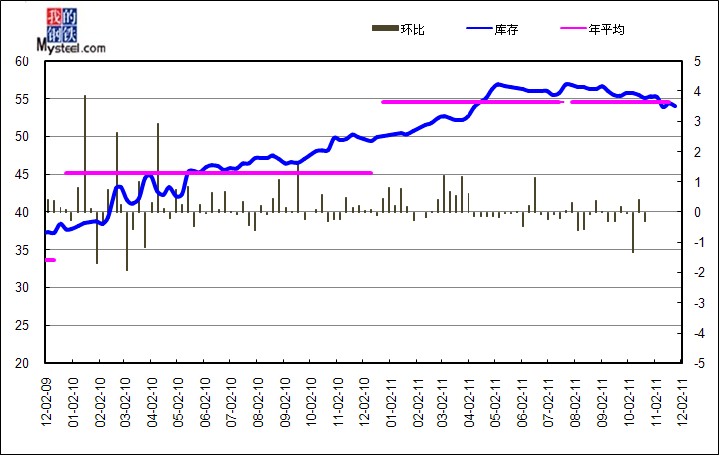

ЃЈвЛЃЉЩЯКЃЪаГЁПтДцЧїЪЦЖЈадЗжЮі

2011Фъ12дТ2ШеЖдЩЯКЃЪаГЁРфдўОэАхПтДцЧщПіНјааЕїВщЭГМЦЃЌБОжмРфдўОэАхПтДцЮЊ54.06ЭђЖжЃЌНЯЩЯжм(2011Фъ11дТ25ШеЃЉМѕЩй0.31ЭђЖжЃЌНЯЩЯдТМѕЩй1.245ЭђЖжЃЌНЯШЅФъдіМг4.121ЭђЖжЃЌЭЌБШдіМг7.62%ЁЃ

(Жў)ШЋЙњПтДцЧїЪЦЖЈадЗжЮі

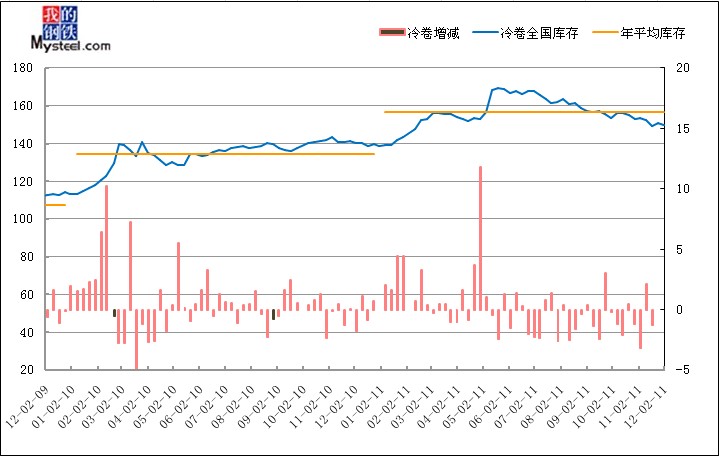

БОжмШЋЙњРфдўЪаГЁПтДцТдгадіМгЃЌНижЙБОжмЮхЃЌШЋЙњРфдўПтДцзмСПЮЊ149.77ЭђЖжЃЌНЯЩЯжмЃЈ2011Фъ11дТ25ШеЃЉМѕЩй1.3ЭђЖжЃЛгыЩЯдТЃЈ2011Фъ11дТ4ШеЃЉЯрБШМѕЩй3.571ЭђЖжЃЛгыШЅФъЭЌЦкЭГМЦЃЈ2010Фъ11дТ5ШеЃЉЯрБШдіМг4.238ЭђЖжЃЌЭЌБШдіЗљЮЊ2.83%ЁЃ

(Ш§)ШЋЙњПтДцБфЛЏЖЈСПЗжЮі

| ЕЅЮЛЃКЭђЖж | ||||||||

| АхВФ | ЁЁ | БОжмПтДц | ЩЯжмПтДц | жмЛЗБШ | ЧјгђЖдБШ | ШЅФъЭЌЦк | ЭЌБШ | ЧјгђЭЌБШдіГЄ |

| ЛЊЖЋ | ЩЯКЃ | 54.06 | 54.37 | -0.31 | -1.05 | 49.94 | 4.12 | 8.71 |

| ИЃжн | 1.00 | 1.20 | -0.20 | 1.20 | -0.20 | |||

| КМжн | 6.02 | 6.22 | -0.20 | 7.05 | -1.03 | |||

| КЯЗЪ | 0.87 | 0.92 | -0.05 | 0.15 | 0.72 | |||

| ФЯОЉ | 4.00 | 4.20 | -0.20 | 2.00 | 2.00 | |||

| МУФЯ | 0.52 | 0.55 | -0.03 | 0.60 | -0.08 | |||

| ФЯВ§ | 1.00 | 1.00 | 0.00 | 0.30 | 0.70 | |||

| ЮоЮ§ | 2.27 | 2.13 | 0.14 | 2.27 | 0.00 | |||

| ГЃЪьИл | 0.17 | 0.17 | 0.00 | 0.27 | -0.10 | |||

| ЬЋВжИл | 4.00 | 4.20 | -0.20 | 1.42 | 2.58 | |||

| ЛЊжа | ГЄЩГ | 0.85 | 0.80 | 0.05 | 0.12 | 0.72 | 0.13 | 1.60 |

| жЃжн | 0.38 | 0.38 | 0.00 | 0.32 | 0.06 | |||

| ЮфКК | 4.91 | 4.84 | 0.07 | 3.50 | 1.41 | |||

| ЛЊФЯ | РжДг | 50.90 | 50.70 | 0.20 | 0.20 | 57.20 | -6.30 | -6.30 |

| ЮїФЯ | ГЩЖМ | 2.72 | 2.85 | -0.13 | -0.27 | 2.80 | -0.08 | -1.39 |

| жиЧь | 2.32 | 2.46 | -0.14 | 3.63 | -1.31 | |||

| ЛЊББ | ББОЉ | 0.48 | 0.55 | -0.07 | 0.03 | 0.53 | -0.05 | 0.55 |

| ЬьНђ | 6.30 | 6.20 | 0.10 | 5.70 | 0.60 | |||

| ЮїББ | РМжн | 0.70 | 0.74 | -0.04 | -0.18 | 0.50 | 0.20 | 0.32 |

| ЮїАВ | 3.25 | 3.39 | -0.14 | 3.13 | 0.12 | |||

| ЖЋББ | ЙўЖћБѕ | 0.40 | 0.50 | -0.10 | -0.15 | 0.40 | 0.00 | 0.75 |

| ГЄДК | 0.45 | 0.50 | -0.05 | 0.50 | -0.05 | |||

| Щђбє | 2.20 | 2.20 | 0.00 | 1.40 | 0.80 | |||

| КЯМЦ | ЁЁ | 149.77 | 151.07 | -1.30 | -1.30 | 145.53 | 4.24 | ЁЁ |

БОжмШЋЙњжївЊЧјгђЕФРфдўПтДцТдгадіМгЁЃДгЛЗБШЗљЖШБфЛЏРДПДЃЌИїЧјгђОпЬхЧщПіШчЯТЃКЛЊЖЋМѕЗљЮЊ1.61%ЃЌЛЊжадіЗљЮЊ2.64%ЃЌЛЊФЯдіЗљЮЊ0.35%ЃЌЮїФЯМѕЗљЮЊ4.2%ЃЌЛЊББдіЗљЮЊ0.48%ЃЌЮїББМѕЗљЮЊ4.96%ЃЌЖЋББМѕЗљЮЊ6.52%ЁЃ

ЦфжаЛЊЖЋЕиЧјНЯЩй1.05ЭђЖжЃЌЛЊжаЕиЧјдіМг0.12ЭђЖжЃЌЛЊФЯЕиЧјдіМг0.2ЭђЖжЃЌЮїФЯЕиЧјНЯЩй0.27ЭђЖжЃЌЛЊББЕиЧјдіМг0.03ЭђЖжЃЌЮїББЕиЧјНЯЩй0.18ЭђЖжЃЌЖЋББЕиЧјНЯЩй0.15ЭђЖжЁЃ

гыШЅФъЭЌЦкЯрБШЃЌБОжмПтДцзмСПдіМг4.24ЭђЖжЃЌЦфжаЛЊЖЋЕиЧјдіМг8.71ЭђЖжЃЌЛЊжаЕиЧјдіМг1.6ЭђЖжЃЌЛЊФЯЕиЧјМѕЩй6.3ЭђЖжЃЌЮїФЯЕиЧјМѕЩй1.39ЭђЖжЃЌЛЊББЕиЧјдіМг0.55ЭђЖжЃЌЮїББЕиЧјдіМг0.32ЭђЖжЃЌЖЋББЕиЧјдіМг0.75ЭђЖжЁЃ

ИїЧјгђЭЌБШОпЬхШчЯТЃКЛЊЖЋдіЗљЮЊ13.35%ЃЌЛЊжадіЗљЮЊ35.26%ЃЌЛЊФЯМѕЗљЮЊ11.01%ЃЌЮїФЯМѕЗљЮЊ21.62%ЃЌЛЊББдіЗљЮЊ8.83%ЃЌЮїББдіЗљЮЊ8.82%ЃЌЖЋББдіЗљЮЊ32.61%ЁЃ

ПтДцдіМѕЗНУцЃЌЦфжаРжДгЪаГЁвд0.2ЭђЖжЮЛОгдіЗљАёАёЪзЃЛЮоЮ§ЪаГЁвд0.14ЭђЖжЮЊдіЗљЕкЖўЃЛЩЯКЃЪаГЁвд0.31ЭђЖжОгМѕЗљАёАёЪзЃЌИЃжнЁЂКМжнЁЂФЯОЉЪаГЁКЭЬЋВжИлвд0.2ЭђЖжОгМѕЗљАёЕкЖўЁЃ

дйДгШЋЙњжївЊГЧЪаРфдўПтДцСППДЃЌПтДцНЯЖрЕФГЧЪаЗжБ№ЪЧЩЯКЃЁЂРжДгЁЂЬьНђЁЂКМжнКЭЮфККЃЌПтДцСПЗжБ№ЮЊ54.06ЭђЖжЃЌ50.9ЭђЖжЁЂ6.3ЭђЖжЁЂ6.02ЭђЖжКЭ4.911ЭђЖжЁЃ

ЃЈБИзЂЃЌзд2011Фъ5дТ13ШеКѓдкдгаЛљДЁЩЯдіМгСЫИЃжнЁЂФЯВ§ЁЂГЃЪьИлЁЂЬЋВжИлвдМАЮоЮ§ЕШЮхИіГЧЪаПтДцЃЌЪ§ОнгыЭљЦкгавЛЖЈБфЖЏЃЌОДЧызЂвтЃЉ

(ЫФ)ЩЯКЃЪаГЁМлИёЧїЪЦЗжЮі

БОжмЩЯКЃЪаГЁРфдўАхОэШѕЪЦХЬећЃЌГЩНЛВвЕЃЌЩЬМвПДПеЧщаїНЯХЈЁЃвЛЗНУцЃЌМјгкРфдўЪаГЁГжајЕЭУдЕФзДЬЌЃЌЬиБ№ЪЧЧАЦкМлИёЕФЩюЖШЯТЕјЃЌЖрЪ§ИжГЇжїЖЏПижЦВњФмРћгУТЪЃЌ10дТЗнРфдўВњСПЕФДѓЗљЫѕМѕвбОеУЯдГЩаЇЃЌШЛЖјЃЌдкЩЯгЮГЩБОМлИёЯТЕјЯрЖдЕНЮЛЕФЧщПіЯТЃЌЛђДЬМЄИжГЇЩњВњЛ§МЋадЃЌРфдўВњСПФмЗёбгајЯТНЕЬЌЪЦЃПСэвЛЗНУцЃЌЯТгЮашЧѓЯрЖдЦЃШэЃЌвдЦћГЕЮЊР§ЃЌ10дТЃЌЦћГЕВњЯњ157.02ЭђСОКЭ152.48ЭђСОЃЌЛЗБШЯТНЕ1.99%КЭ7.37%ЃЌВњСПЭЌБШдіГЄ1.72%ЃЌЯњСПЯТНЕ1.07%ЁЃДЫЭтЃЌЫфШЛбыаагк12дТГѕЯТЕїСЫДцПюзМБИН№ТЪЃЌИјгшзЪБОЪаГЁКмДѓЕФЬсеёзїгУЃЌЕЋЖдгкЯжЛѕЪаГЁгАЯьЯрЖдгаЯоЁЃЖЬЦкРДПДЃЌИжЬњЦѓвЕвдМАжааЁЦѓвЕЕФзЪН№ЮЪЬтКмФбгааЇНтОіЁЃЙЪРфдўАхОэЕФМлИёЛђбгајШѕЪЦИёОжЁЃ

(Юх)ШЋЙњЪаГЁМлИёЧїЪЦЗжЮі

ШЋЙњРфдўБЈМлВЛЖЯЯђИжГЇГЩБОЯпППНќЃЌ11дТЗнРфдўзЪдДВЙГфНЯПьЕФЩЬМвгаНЯЧПЕФГіЛѕвтдИЃЌвдБуЛёШЁЕБЧАвбОаЮГЩЕФМлВюРћШѓЃЌЕЋЪЧЯТгЮашЧѓВЂЮДИјгшЛ§МЋХфКЯЁЃвЛЗНУцЃЌВЛПЩЗёШЯЕБЧАМОНкадвђЫиЖдРфдўАхОэашЧѓгњМгВЛРћЃЌЕчСІНєеХЖдгкРфдўВњЦЗЩюМгЙЄЭЌбљгАЯьОоДѓЃЌГЩНЛВЛМУШдЪЧжЦдММлИёЗДЕЏЕФЙиМќвђЫиЁЃОнСЫНтЃЌАВЛеЕиЧјЕФДѓВПЗжЩњВњЦѓвЕ70%ДІдкЭЃВњзДЬЌЃЌЯёКЃЖћЁЂИёСІЁЂЮїУХзгЕШЖЉЕЅЧщПіЦеБщПАгЧЃЌЖЬЦкРДПДРфдўАхОэЯТгЮгУИжЦѓвЕКмФбГіЯжНЯДѓИФЙлЁЃСэвЛЗНУцЃЌЫфШЛбыаагк12дТГѕЯТЕїСЫДцПюзМБИН№ТЪЃЌИјгшзЪБОЪаГЁКмДѓЕФЬсеёзїгУЃЌЕЋЖдгкЯжЛѕЪаГЁгАЯьЯрЖдгаЯоЃЌбыааЪЭЗХСїЖЏад4000вкЃЌИќДѓЕФПЩФмСїЯђЛђЪЧЙњЦѓЃЌЖјИжЬњЦѓвЕвдМАжааЁЦѓвЕЕФзЪН№ЮЪЬтКмФбгааЇНтОіЁЃДЫЭтЃЌзїЮЊКЭРфдўАхОэЙиЯЕНєУмЕФЖЦаПМлИёвВВЛЖЯЕјЦЦЧАЦкЕЭЕуЃЌФПЧАЪаГЁ4900дЊ/ЖжЕФЖЦаПзЪдДВЛЖЯгПЯжЃЌРфдўАхОэЬцДњадЧїЧПЁЃЙЪЮоТлДгКъЙлВуУцЃЌЛЙЪЧЙЉашНЧЖШРДПДЃЌРфдўАхОэМлИёЖЬЪБМфКмФбУїЯдИФЙлЁЃ

(Сљ)ЯТжмзпЪЦдЄВт

11дТ30ШеЭэМфЃЌжаЙњбыаааћВМЃЌДг2011Фъ12дТ5ШеЦ№ЃЌЯТЕїДцПюРрН№ШкЛњЙЙШЫУёБвДцПюзМБИН№ТЪ0.5ИіАйЗжЕуЁЃДЫДЮЯТЕїОрРыбыааЩЯДЮЩЯЕїДцПюзМБИН№ТЪВЛЕНАыФъЪБМфЃЌЪЧбыааШ§ФъРДЪзДЮЯТЕїДцПюзМБИН№ТЪЁЃБЪепШЯЮЊДЫДЮЕїећЃЌЖЬЦкИјгшзЪБОЪаГЁКмДѓЕФЬсеёзїгУЃЌЕЋЖдгкЯжЛѕЪаГЁгАЯьЯрЖдгаЯоЃЌвЛЗНУцЃЌЫфШЛбыааЪЭЗХСїЖЏад4000вкЃЌОнЫЕЖрЪ§СїЯђЙњЦѓЯюФПЃЌИжЬњЦѓвЕЕФзЪН№ЮЪЬтКмФбгааЇНтОіЃЛСэвЛЗНУцЃЌбыааЗХЫЩЛѕБвЫЕУїЛѕБвЮЃЛњЮЃЯедЄезЧПСвЃЌДЫДЮЕїећНіНіЪЧОМУЦЃШэЕФеђЭДМСЃЌЖјЖдгкОМУЕФе§ГЃЛЏдЄЦкВЛРћЁЃЙЪЖдгкДЫДЮЕїећЫљФмДјРДЕФгАЯьВЛгІБЈЙ§ИпЦкЭћЁЃФПЧАЪаГЁЩЯРфдўзЪдДВЂВЛГфЗжЃЌБШШчААИжЁЂЬЦИжЁЂТэИжЕШИжГЇЙцИёВЛШЋЃЌВЂЧвААИжЕФзЪдДЩаЮДЕНДяЃЌУГвзЩЬБЈМлЯрЖдМсЭІЁЃВЛЙ§ЃЌгЩгкашЧѓПеЧАЕЭУдЃЌВПЗжЩЬМвБЈМлвбОПЊЪМЯђЕЭЮЛППТЃЁЃЫфШЛФПЧАМлИёЗХЕФКмЕЭЃЌЖјжеЖЫВЩЙКВЂВЛЛ§МЋЁЃЫцзХ11дТЗнзЪдДТНајЕНЛѕЃЌРфдўЪаГЁЕФбЙСІНЋЛсИќДѓЃЌМлИёЕФЯТааЗчЯевВНЋМгОчЁЃБЪепШЯЮЊЃЌЕБЧАЩЯКЃРфдўЪаГЁДІдквЛИіе№ЕДжўЕзЕФЙиМќЪБЦкЃЌвдЯТМИЕуНЋЖдКѓЦкзпЪЦгАЯьНЯДѓЃКЕквЛЁЂРфдўВњСПФмЗёбгајЛиТфЬЌЪЦЃЛЕкЖўЁЂФъЕзРфдўГіПкФмЗёШчЭЌЭљФъвЛбљаЁЗљЗХСПЃЛЕкШ§ЁЂжаМфКЭЯТгЮаавЕБИЛѕЪЧЗёЛ§МЋЃЛЕкЫФЁЂЙњМвеўВпУцЪЧЗёецЕФгРДзЊЯђЁЃдкЕБЧАГЩБОЁЂашЧѓЁЂзЪН№ЕШЖржжвЊЫиЕФзїгУЯТЃЌМлИёвЛЪБФбгаЦ№ЩЋЁЃ

ШчгавЩЮЪЧыжТЕчЃКжмаЁХє021-26093782