ПтДцПДЪаГЁЃКРфдўАхОэМлИёШѕЪЦХЬећ

БОжмЙњФкРфдўАхОэМлИёШѕЪЦХЬећЃЌЪаГЁГЩНЛЕЭУдЃЌЩЬМвПДПеаФЬЌМЬајТћбгЁЃгЩгкСйНќФъЕзЃЌВПЗжУГвзЩЬМБгкЬзЯжЖјВЩШЁвѕЕјГіЛѕЁЃОнMysteelзюаТЭГМЦЪ§ОнЃЌБОжмЪаГЁПтДцТдЮЂМѕЩйЃЌЯъЧщШчЯТЃК

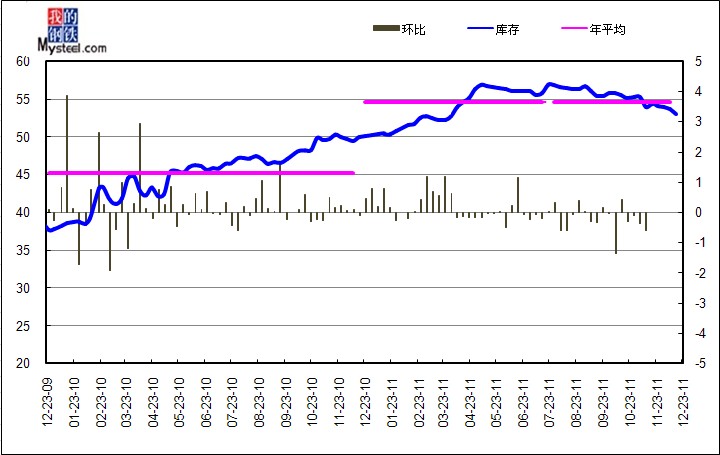

ЃЈвЛЃЉЩЯКЃЪаГЁПтДцЧїЪЦЖЈадЗжЮі

2011Фъ12дТ23ШеЖдЩЯКЃЪаГЁРфдўОэАхПтДцЧщПіНјааЕїВщЭГМЦЃЌБОжмРфдўОэАхПтДцЮЊ53ЭђЖжЃЌНЯЩЯжм(2011Фъ12дТ16ШеЃЉМѕЩй0.59ЭђЖжЃЌНЯЩЯдТМѕЩй1.37ЭђЖжЃЌНЯШЅФъдіМг3.1ЭђЖжЃЌЭЌБШдіМг5.85%ЁЃ

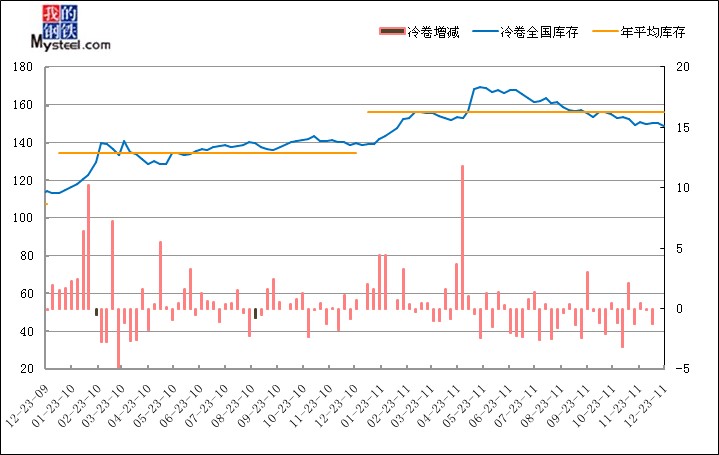

(Жў)ШЋЙњПтДцЧїЪЦЖЈадЗжЮі

БОжмШЋЙњРфдўЪаГЁПтДцТдгаМѕЩйЃЌНижЙБОжмЮхЃЌШЋЙњРфдўПтДцзмСПЮЊ148.9ЭђЖжЃЌНЯЩЯжмЃЈ2011Фъ12дТ16ШеЃЉМѕЩй1.24ЭђЖжЃЛгыЩЯдТЃЈ2011Фъ11дТ25ШеЃЉЯрБШМѕЩй2.17ЭђЖжЃЛгыШЅФъЭЌЦкЭГМЦЃЈ2010Фъ11дТ26ШеЃЉЯрБШдіМг1.04ЭђЖжЃЌЭЌБШдіЗљЮЊ0.7%ЁЃ

(Ш§)ШЋЙњПтДцБфЛЏЖЈСПЗжЮі

ШЋЙњжївЊГЧЪаРфдўАхОэПтДцБфЛЏ

| (ЕЅЮЛЃКЭђЖж) | ||||||||

| АхВФ | ЁЁ | Рфдў | ЩЯжм | гыЩЯжмЯрБШ | ЩЯдТПтДц | гыЩЯдТЯрБШ | ШЅФъЭЌЦкПтДц | гыШЅФъЭЌЦкЯрБШ |

| ЛЊЖЋ | ЩЯКЃ | 53.00 | 53.59 | -0.59 | 54.37 | -1.37 | 49.90 | 3.10 |

| ИЃжн | 1.10 | 1.00 | 0.10 | 1.20 | -0.10 | 1.20 | -0.10 | |

| КМжн | 5.89 | 5.66 | 0.23 | 6.22 | -0.33 | 7.90 | -2.01 | |

| КЯЗЪ | 0.85 | 0.88 | -0.03 | 0.92 | -0.07 | 0.10 | 0.75 | |

| ФЯОЉ | 4.10 | 4.30 | -0.20 | 4.20 | -0.10 | 2.00 | 2.10 | |

| МУФЯ | 0.62 | 0.60 | 0.02 | 0.55 | 0.07 | 0.60 | 0.02 | |

| ФЯВ§ | 1.00 | 0.90 | 0.10 | 1.00 | 0.00 | 0.35 | 0.65 | |

| ЮоЮ§ | 1.96 | 2.02 | -0.06 | 2.13 | -0.17 | 3.78 | -1.82 | |

| ГЃЪьИл | 0.22 | 0.22 | 0.00 | 0.17 | 0.05 | 0.62 | -0.40 | |

| ЬЋВжИл | 4.50 | 4.94 | -0.44 | 4.20 | 0.30 | 2.38 | 2.12 | |

| ЛЊжа | ГЄЩГ | 0.85 | 0.80 | 0.05 | 0.80 | 0.70 | 0.65 | 0.20 |

| жЃжн | 0.46 | 0.48 | -0.02 | 0.38 | 0.60 | 0.31 | 0.15 | |

| ЮфКК | 4.65 | 4.74 | -0.09 | 4.84 | 2.70 | 3.40 | 1.25 | |

| ЛЊФЯ | РжДг | 51.30 | 51.20 | 0.10 | 50.70 | 0.60 | 56.75 | -5.45 |

| ЮїФЯ | ГЩЖМ | 2.60 | 2.71 | -0.11 | 2.85 | -0.25 | 2.61 | -0.01 |

| жиЧь | 2.24 | 2.29 | -0.05 | 2.46 | -0.22 | 3.22 | -0.98 | |

| ЛЊББ | ББОЉ | 0.45 | 0.48 | -0.03 | 0.55 | -0.10 | 0.52 | -0.07 |

| ЬьНђ | 6.20 | 6.30 | -0.10 | 6.20 | 0.00 | 5.00 | 1.20 | |

| ЮїББ | РМжн | 0.75 | 0.78 | -0.03 | 0.74 | 0.01 | 0.50 | 0.25 |

| ЮїАВ | 3.16 | 3.25 | -0.09 | 3.39 | -0.23 | 2.97 | 0.19 | |

| ЖЋББ | ЙўЖћБѕ | 0.40 | 0.40 | 0.00 | 0.50 | -0.10 | 0.60 | -0.20 |

| ГЄДК | 0.40 | 0.40 | 0.00 | 0.50 | -0.10 | 0.70 | -0.30 | |

| Щђбє | 2.20 | 2.20 | 0.00 | 2.20 | 0.00 | 1.80 | 0.40 | |

| КЯМЦ | ЁЁ | 148.90 | 150.14 | -1.24 | 151.07 | -2.17 | 147.86 | 1.04 |

БОжмШЋЙњжївЊЧјгђЕФРфдўПтДцТдЮЂМѕЩйЁЃДгЛЗБШЗљЖШБфЛЏРДПДЃЌИїЧјгђОпЬхЧщПіШчЯТЃКЛЊЖЋМѕЗљЮЊ1.26%ЃЌЛЊжаМѕЗљЮЊ1.26%ЃЌЛЊФЯдіЗљЮЊ0.18%ЃЌЮїФЯМѕЗљЮЊ2.81%ЃЌЛЊББМѕЗљЮЊ2.36%ЃЌЮїББМѕЗљЮЊ3.46%ЃЌЖЋББЮодіМѕЁЃ

ЦфжаЛЊЖЋЕиЧјМѕЩй0.87ЭђЖжЃЌЛЊжаЕиЧјМѕЩй0.06ЭђЖжЃЌЛЊФЯЕиЧјдіМг0.1ЭђЖжЃЌЮїФЯЕиЧјМѕЩй0.16ЭђЖжЃЌЛЊББЕиЧјМѕЩй0.13ЭђЖжЃЌЮїББЕиЧјНЯЩй0.12ЭђЖжЃЌЖЋББЕиЧјЮодіМѕЁЃ

гыШЅФъЭЌЦкЯрБШЃЌБОжмПтДцзмСПдіМг1.04ЭђЖжЃЌЦфжаЛЊЖЋЕиЧјдіМг4.41ЭђЖжЃЌЛЊжаЕиЧјдіМг1.6ЭђЖжЃЌЛЊФЯЕиЧјМѕЩй5.45ЭђЖжЃЌЮїФЯЕиЧјМѕЩй0.99ЭђЖжЃЌЛЊББЕиЧјдіМг1.13ЭђЖжЃЌЮїББЕиЧјдіМг0.44ЭђЖжЃЌЖЋББЕиЧјМѕЩй0.1ЭђЖжЁЃ

ИїЧјгђЭЌБШОпЬхШчЯТЃКЛЊЖЋдіЗљЮЊ6.4%ЃЌЛЊжадіЗљЮЊ36.7%ЃЌЛЊФЯМѕЗљЮЊ9.6%ЃЌЮїФЯМѕЗљЮЊ16.98%ЃЌЛЊББдіЗљЮЊ20.47%ЃЌЮїББдіЗљЮЊ12.68%ЃЌЖЋББМѕЗљЮЊ3.23%ЁЃ

ПтДцдіМѕЗНУцЃЌЦфжаКМжнЪаГЁвд0.23ЭђЖжЮЛОгдіЗљАёАёЪзЃЛИЃжнЁЂФЯВ§ЁЂРжДгЪаГЁвд0.1ЭђЖжЮЊдіЗљЕкЖўЃЛЩЯКЃЪаГЁвд0.59ЭђЖжОгМѕЗљАёАёЪзЃЌЬЋВжИлвд0.44ЭђЖжОгМѕЗљАёЕкЖўЁЃ

дйДгШЋЙњжївЊГЧЪаРфдўПтДцСППДЃЌПтДцНЯЖрЕФГЧЪаЗжБ№ЪЧЩЯКЃЁЂРжДгЁЂЬьНђЁЂКМжнКЭЮфККЃЌПтДцСПЗжБ№ЮЊ53ЭђЖжЃЌ51.3ЭђЖжЁЂ6.2ЭђЖжЁЂ5.89ЭђЖжКЭ4.65ЭђЖжЁЃ

ЃЈБИзЂЃЌзд2011Фъ5дТ13ШеКѓдкдгаЛљДЁЩЯдіМгСЫИЃжнЁЂФЯВ§ЁЂГЃЪьИлЁЂЬЋВжИлвдМАЮоЮ§ЕШЮхИіГЧЪаПтДцЃЌЪ§ОнгыЭљЦкгавЛЖЈБфЖЏЃЌОДЧызЂвтЃЉ

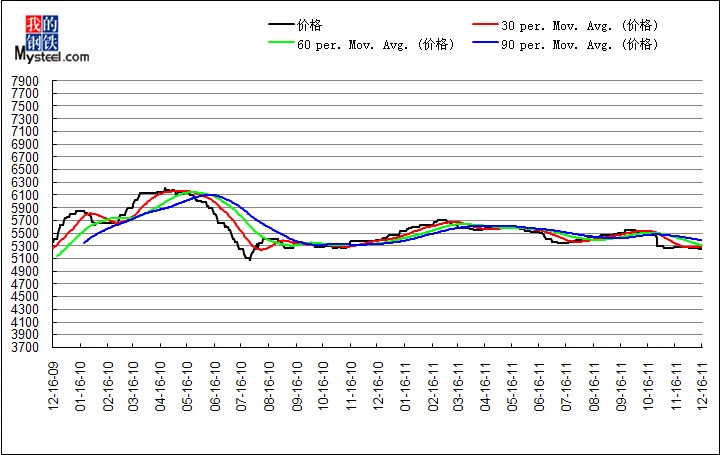

(ЫФ)ЩЯКЃЪаГЁМлИёЧїЪЦЗжЮі

БОжмЩЯКЃЪаГЁРфдўАхОэШѕЮШдЫааЃЌЩЬМвГіЛѕвтдИНЯЧПЃЌвщМлПеМфНЯДѓЁЃвЛЗНУцЃЌСйНќдТЕзЃЌУГвзЩЬЦеБщБэЪОФъЧАзЪН№УцСйбЙСІЃЌЩЬМвГіЛѕвтдИНЯЧПЃЌВЛХХГ§ЪаГЁЛсГіЯжЩЬМвЮЊФъЕзЛЙПюЁЂМѕЩйПтДцбЙСІвдМАВПЗжМБгкЬзЯжЖјМЬајВЩШЁНЕМлГіЛѕВйзїЃЛСэвЛЗНУцЃЌгЩгкДЫДЮИіБ№ИжГЇЩЯЕїРфдў1дТЗнЖЉЛѕМлИёЃЌвђДЫЯжЛѕЪаГЁРфдўЦЗжжПЊЪМжЙВНЙлЭћЃЌМЬајЯТЕјЕФЪЦЭЗгаЫљМѕЛКЃЌЦфжаЛЙЪЧвдРфАхЮЊжїЃЌРфОэПЙЕјадНЯВюЁЃЪ§ОнЯдЪОЃЌФПЧАЩЯКЃЪаГЁРфдўПтДцЮЊ53ЭђЖжЃЌжмЛЗБШЯТНЕ0.59ЭђЖжЃЌШЅПтДцЛЏУїЯдЁЃ

(Юх)ШЋЙњЪаГЁМлИёЧїЪЦЗжЮі

БОжмШЋЙњРфдўАхОэМлИёШѕЪЦХЬећЁЃЯжЛѕЪаГЁЕФЕЭУдВЛЖЯЯђЩЯДЋЕМЃЌИжГЇЭЌбљБЛЖЏГабЙЃЌДгНќЦкИїИжГЇЕФМлИёеўВпВЛФбПДГіЃЌЮЊељШЁИќЖрЕФЪаГЁЗнЖюЃЌИжГЇвдВЛЭЌеаЪ§АѓЖЈЖЉЕЅЃЌЖрЪ§УГвзЩЬЩюИаЮоФЮЁЃШЋЙњИїЪаГЁНЉГжСЫетУДГЄЪБМфжЎКѓЃЌУЛгаДѓЗљЖШЕФВЈЖЏЃЌЕЋРфдўМлИёдкЯђЩЯЭЛЦЦЮоЭћЕФЧщПіЯТЃЌЩЬМвЕФФЭаФКЭФЭСІЖМНЋЛсБЛДѓДѓЯћКФЃЌдк12дТЗнЕЭМлзЪдДГхЛїдЄЦкНЯЧПЕФЧщПіЯТЃЌМлИёЯТааЗчЯедкМгОчЁЃ

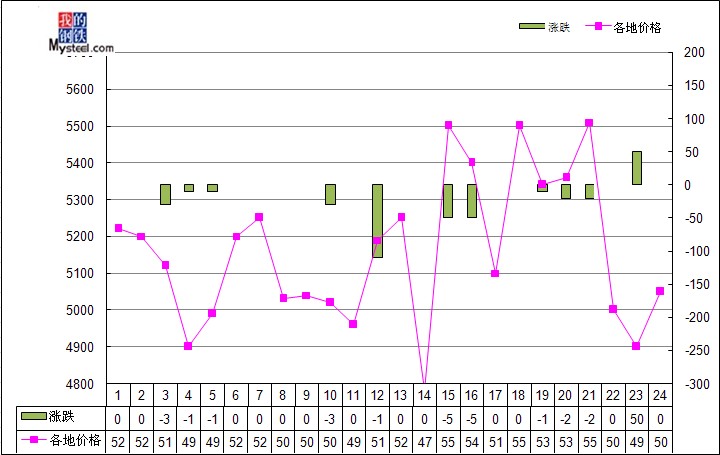

(Сљ)ЯТжмзпЪЦдЄВт

ЫцзХдЊЕЉЁЂДКНкЕШМйЦкЕФСйНќЃЌЪаГЁГЩНЛгњЗЂВвЕЃЌЭЌЪБЃЌ11дТЦћГЕВњЯњ169.50ЭђСОКЭ165.60ЭђСОЃЌЭЌБШЯТНЕ3.41%КЭ2.42%ЃЌДЫЭтЃЌЫФМОЖШвдРДАќРЈБљЯфЁЂПеЕїдкФкЕФМвЕчПЊЪМНјШыЯњЪлЕМОЃЌМвЕчЯТЯчеўВпНјШыЭЫГіЦкЃЌвдОЩЛЛаТНЋгкБОдТЕзНсЪјЃЌећИіМвЕчЩњВњвВНЋНјШыЕЭЫйЦкЃЌРфдўашЧѓвВНЋМЬајЮЌГжЕЭУдЬЌЪЦЁЃУГвзЩЬЦеБщБэЪОФъЧАзЪН№УцСйбЙСІЃЌЩЬМвГіЛѕвтдИНЯЧПЃЌВЛХХГ§ЪаГЁЛсГіЯжЩЬМвЮЊФъЕзЛЙПюЁЂМѕЩйПтДцбЙСІвдМАВПЗжМБгкЬзЯжЖјвѕЕјГіЛѕЁЃ

ШчгавЩЮЪЧыжТЕчЃКжмаЁХє021-26093782