ПтДцПДЪаГЁЃКРфдўАхОэМлИёШѕЪЦХЬећ

БОжмЙњФкРфдўАхОэМлИёШѕЪЦХЬећЃЌЯТгЮЙЄГЇТНајЗХМйЃЌЖрЪ§ЩЬМвУІгкДпЪегІЪееЫПюКЭФъжезмНсЕШЙЄзїЃЌНЛЭЖНкзрЗХЛКЁЃMysteelзюаТЭГМЦЪ§ОнЃЌБОжмЪаГЁПтДцТдЮЂдіМгЃЌЯъЧщШчЯТЃК

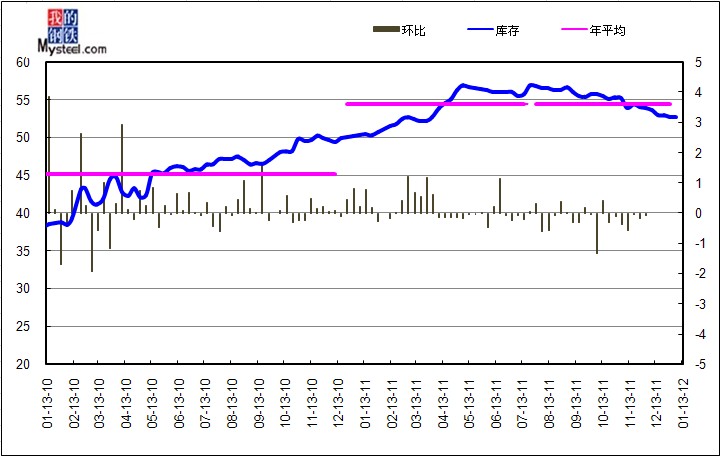

ЃЈвЛЃЉЩЯКЃЪаГЁПтДцЧїЪЦЖЈадЗжЮі

2012Фъ1дТ13ШеЖдЩЯКЃЪаГЁРфдўОэАхПтДцЧщПіНјааЕїВщЭГМЦЃЌБОжмРфдўОэАхПтДцЮЊ52.69ЭђЖжЃЌНЯЩЯжм(2012Фъ1дТ6ШеЃЉМѕЩй0.09ЭђЖжЃЌНЯЩЯдТМѕЩй0.9ЭђЖжЃЌНЯШЅФъдіМг2.38ЭђЖжЃЌЭЌБШдіМг4.52%ЁЃ

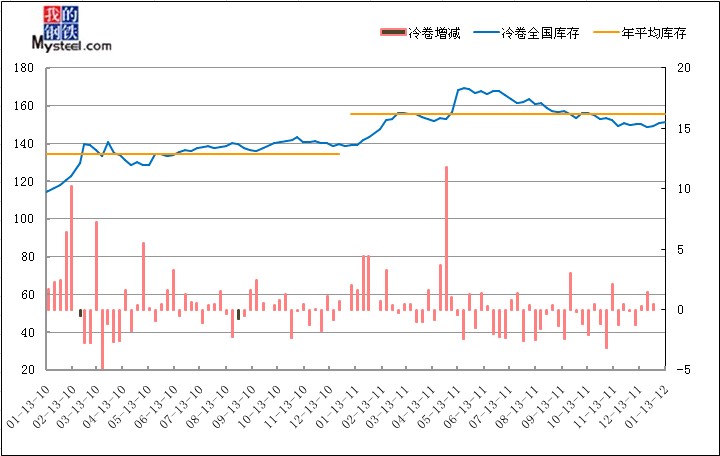

(Жў)ШЋЙњПтДцЧїЪЦЖЈадЗжЮі

БОжмШЋЙњРфдўЪаГЁПтДцТдгадіМгЃЌНижЙБОжмЮхЃЌШЋЙњРфдўПтДцзмСПЮЊ151.16ЭђЖжЃЌНЯЩЯжмЃЈ2012Фъ1дТ6ШеЃЉдіМг0.49ЭђЖжЃЛгыЩЯдТЃЈ2011Фъ12дТ6ШеЃЉЯрБШдіМг1.02ЭђЖжЃЛгыШЅФъЭЌЦкЭГМЦЃЈ2011Фъ1дТ14ШеЃЉЯрБШдіМг1.98ЭђЖжЃЌЭЌБШдіЗљЮЊ1.31%ЁЃ

(Ш§)ШЋЙњПтДцБфЛЏЖЈСПЗжЮі

ШЋЙњжївЊГЧЪаРфдўАхОэПтДцБфЛЏ

| (ЕЅЮЛЃКЭђЖж) | ||||||||

| АхВФ | ЁЁ | Рфдў | ЩЯжм | гыЩЯжмЯрБШ | ЩЯдТПтДц | гыЩЯдТЯрБШ | ШЅФъЭЌЦкПтДц | гыШЅФъЭЌЦкЯрБШ |

| ЛЊЖЋ | ЩЯКЃ | 52.69 | 52.78 | -0.09 | 53.59 | -0.90 | 50.31 | 2.38 |

| ИЃжн | 1.10 | 1.10 | 0.00 | 1.00 | 0.10 | 1.30 | -0.20 | |

| КМжн | 5.76 | 5.61 | 0.15 | 5.66 | 0.10 | 7.43 | -1.67 | |

| КЯЗЪ | 0.79 | 0.80 | -0.01 | 0.88 | -0.09 | 0.30 | 0.49 | |

| ФЯОЉ | 3.80 | 3.90 | -0.10 | 4.30 | -0.50 | 2.50 | 1.30 | |

| МУФЯ | 0.60 | 0.62 | -0.02 | 0.60 | 0.00 | 0.75 | -0.15 | |

| ФЯВ§ | 1.10 | 1.00 | 0.10 | 0.90 | 0.20 | 0.60 | 0.50 | |

| ЮоЮ§ | 2.30 | 2.26 | 0.04 | 2.02 | 0.28 | 3.99 | -1.69 | |

| ГЃЪьИл | 0.17 | 0.27 | -0.10 | 0.22 | -0.05 | 1.27 | -1.10 | |

| ЬЋВжИл | 5.80 | 6.00 | -0.20 | 4.94 | 0.86 | 2.27 | 3.53 | |

| ЛЊжа | ГЄЩГ | 0.85 | 0.83 | 0.02 | 0.80 | 0.70 | 0.63 | 0.22 |

| жЃжн | 0.56 | 0.56 | 0.00 | 0.48 | 0.60 | 0.37 | 0.19 | |

| ЮфКК | 4.97 | 4.89 | 0.08 | 4.74 | 2.70 | 3.30 | 1.67 | |

| ЛЊФЯ | РжДг | 52.10 | 51.70 | 0.40 | 51.20 | 0.90 | 56.45 | -4.35 |

| ЮїФЯ | ГЩЖМ | 2.94 | 2.85 | 0.09 | 2.71 | 0.23 | 2.01 | 0.93 |

| жиЧь | 2.26 | 2.28 | -0.02 | 2.29 | -0.03 | 3.49 | -1.23 | |

| ЛЊББ | ББОЉ | 0.45 | 0.45 | 0.00 | 0.48 | -0.03 | 0.53 | -0.08 |

| ЬьНђ | 6.10 | 6.10 | 0.00 | 6.30 | -0.20 | 4.90 | 1.20 | |

| ЮїББ | РМжн | 0.82 | 0.77 | 0.05 | 0.78 | 0.04 | 0.50 | 0.32 |

| ЮїАВ | 2.90 | 2.80 | 0.10 | 3.25 | -0.35 | 2.78 | 0.12 | |

| ЖЋББ | ЙўЖћБѕ | 0.40 | 0.40 | 0.00 | 0.40 | 0.00 | 0.70 | -0.30 |

| ГЄДК | 0.50 | 0.50 | 0.00 | 0.40 | 0.10 | 0.70 | -0.20 | |

| Щђбє | 2.20 | 2.20 | 0.00 | 2.20 | 0.00 | 2.10 | 0.10 | |

| КЯМЦ | ЁЁ | 151.16 | 150.67 | 0.49 | 150.14 | 1.02 | 149.18 | 1.98 |

БОжмШЋЙњжївЊЧјгђЕФРфдўПтДцТдЮЂдіМгЁЃДгЛЗБШЗљЖШБфЛЏРДПДЃЌИїЧјгђОпЬхЧщПіШчЯТЃКЛЊЖЋМѕЗљЮЊ0.32%ЃЌЛЊжадіЗљЮЊ2.33%ЃЌЛЊФЯдіЗљЮЊ0.71%ЃЌЮїФЯдіЗљЮЊ1.27%ЃЌЛЊББЕиЧјЮодіМѕЃЌЮїББдіЗљЮЊ4.57%ЃЌЖЋББЕиЧјЮодіМѕЁЃ

ЦфжаЛЊЖЋЕиМѕЩй0.23ЭђЖжЃЌЛЊжаЕиЧјдіМг0.1ЭђЖжЃЌЛЊФЯЕиЧјдіМг0.4ЭђЖжЃЌЮїФЯЕиЧјдіМг0.07ЭђЖжЃЌЛЊББЕиЧјЮодіМѕЃЌЮїББЕиЧјдіМг0.15ЭђЖжЃЌЖЋББЕиЧјЮодіМѕЁЃ

гыШЅФъЭЌЦкЯрБШЃЌБОжмПтДцзмСПдіМг1.98ЭђЖжЃЌЦфжаЛЊЖЋЕиЧјдіМг3.39ЭђЖжЃЌЛЊжаЕиЧјдіМг2.08ЭђЖжЃЌЛЊФЯЕиЧјМѕЩй4.35ЭђЖжЃЌЮїФЯЕиЧјМѕЩй0.3ЭђЖжЃЌЛЊББЕиЧјдіМг1.12ЭђЖжЃЌЮїББЕиЧјдіМг0.44ЭђЖжЃЌЖЋББЕиЧјМѕЩй0.4ЭђЖжЁЃ

ИїЧјгђЭЌБШОпЬхШчЯТЃКЛЊЖЋдіЗљЮЊ4.8%ЃЌЛЊжадіЗљЮЊ48.37%ЃЌЛЊФЯМѕЗљЮЊ7.71%ЃЌЮїФЯМѕЗљЮЊ5.45%ЃЌЛЊББдіЗљЮЊ20.63%ЃЌЮїББдіЗљЮЊ13.31%ЃЌЖЋББМѕЗљЮЊ11.43%ЁЃ

ПтДцдіМѕЗНУцЃЌЦфжаРжДгЪаГЁвд0.4ЭђЖжЮЛОгдіЗљАёАёЪзЃЛКМжнЪаГЁвд0.15ЭђЖжЮЊдіЗљАёЕкЖўЃЛЬЋВжИлвд0.2ЭђЖжОгМѕЗљАёАёЪзЃЌФЯОЉЪаГЁКЭЬЋВжИлвд0.1ЭђЖжОгМѕЗљАёЕкЖўЁЃ

дйДгШЋЙњжївЊГЧЪаРфдўПтДцСППДЃЌПтДцНЯЖрЕФГЧЪаЗжБ№ЪЧЩЯКЃЁЂРжДгЁЂЬьНђЁЂЬЋВжИлКЭКМжнЃЌПтДцСПЗжБ№ЮЊ52.69ЭђЖжЃЌ52.1ЭђЖжЁЂ6.1ЭђЖжЁЂ5.8ЭђЖжКЭ5.76ЭђЖжЁЃ

ЃЈБИзЂЃЌзд2011Фъ5дТ13ШеКѓдкдгаЛљДЁЩЯдіМгСЫИЃжнЁЂФЯВ§ЁЂГЃЪьИлЁЂЬЋВжИлвдМАЮоЮ§ЕШЮхИіГЧЪаПтДцЃЌЪ§ОнгыЭљЦкгавЛЖЈБфЖЏЃЌОДЧызЂвтЃЉ

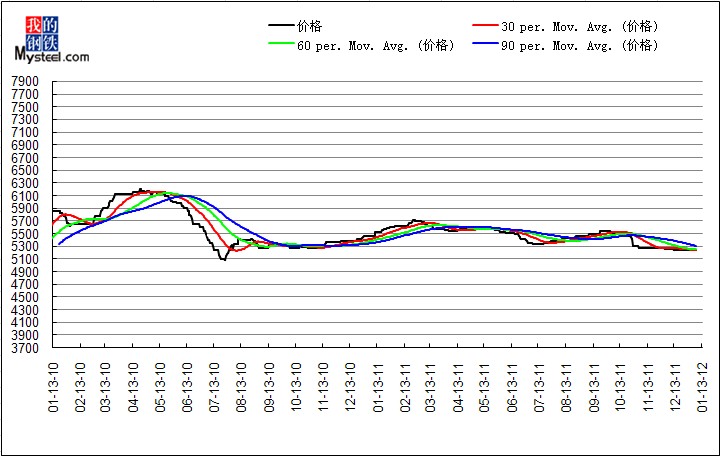

(ЫФ)ЩЯКЃЪаГЁМлИёЧїЪЦЗжЮі

БОжмЩЯКЃЪаГЁРфдўАхОэБЈМлжїСїГжЮШЃЌбЏХЬЕчЛАУїЯдМѕЩйЃЌНЛЭЖНкзрЗХЛКЃЌ“ЖЌаЊЦк”ЬиеїУїЯдЁЃвЛЗНУцЃЌ2012ФъЕФвЛМОЖШЕФЛѕБвеўВпПэЫЩГЬЖШФбвдПДКУЃЌЪЕМЪзЊХЏЛђНЋдкЖўМОЖШгаЫљЬхЯжЁЃЫљвдЃЌвЛМОЖШЪмзЪН№бЙСІНЯДѓЕФгАЯьЃЌДѓХњСПВЩЙКВЛЬЋЯжЪЕЃЛСэвЛЗНУцЃЌМвЕчгХЛнеўВпЕФЭЫГіЖдМвЕчаавЕГхЛїНЯДѓЃЌЭЌЪБЃЌЦћГЕаавЕЕФЗЂеЙвВЪмЕНКмДѓЯожЦЁЃДгБІИжЁЂААИжЕФЕїМлеўВпРДПДЃЌЖдНкКѓЪаГЁвВЪЧГжЯрЖдНїЩїЕФЬЌЖШЁЃзлКЯРДПДЃЌЖЬЦкФкБОЕиЪаГЁРфдўАхОэМлИёШдНЋвдШѕЪЦХЬећЮЊжїЁЃ

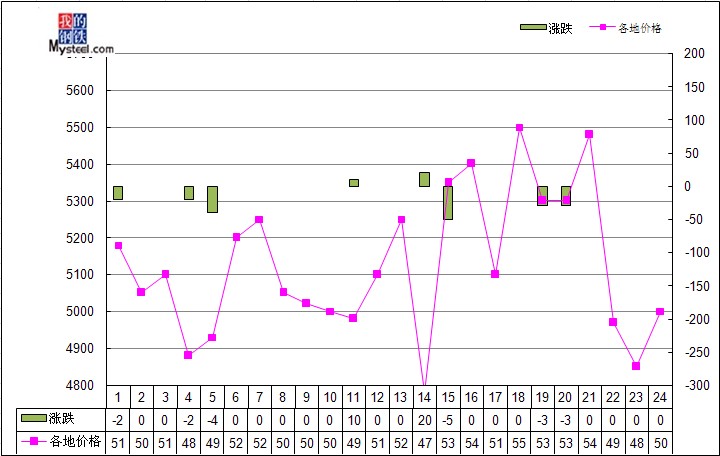

(Юх)ШЋЙњЪаГЁМлИёЧїЪЦЗжЮі

БОжмШЋЙњРфдўАхОэМлИёКсЯђећРэЃЌГЩНЛСПУїЯдЯТЛЌЁЃвЛЗНУцЃЌ12дТЗнЃЌШЋЙњОгУёЯћЗбМлИёзмЫЎЦНЭЌБШЩЯеЧ4.1%ЃЌ2011ШЋФъCPIеЧ5.4%ЃЌдЖГЌФъГѕ4%ФПБъЃЌЭЈеЭбЙСІвРШЛНЯДѓЃЛСэвЛЗНУцЃЌШЋЙњРфдўПтДцзмСПЮЊ151.16ЭђЖжЃЌжмЛЗБШдіМг0.49ЭђЖжЃЌЩчЛсПтДцзмСПМЬајЛиЩ§ЃЌЙЉашУЌЖмМтШёЁЃЙЪЖЬЦкРДПДЃЌШЋЙњИїЕиЧјМлИёЛђбгајШѕЪЦХЬећЬЌЪЦдЫааЁЃ

(Сљ)ЯТжмзпЪЦдЄВт

ШЅФъДКНкЧАЃЌЩчЛсПтДцНЯИпЃЌЪаГЁГЩНЛМлИёНјааЪдЬНадРЩ§ЃЌетЪЧГігкЖдНкКѓЪаГЁЕФЦеБщПДКУЁЃНёФъЧЁЧЁЯрЗДЃЌдЊЕЉЁЂДКНкЯрСкНЯНќЃЌЭЌЪБЃЌНёФъГЩНЛМлИёвВУЛгаШЅФъИпЃЌЧвЪаГЁвЛжБДІдкШѕЪЦЯТЕїЭЈЕРЃЌМлИёКмФбГіЯжЩЯеЧМЃЯѓЁЃвЛЗНУцЃЌЙЉДѓгкЧѓЪЧжЦдМРфдўМлИёЩЯеЧЕФЙиМќвђЫиЃЛСэвЛЗНУцЃЌвЕФкЖдгкНкКѓЕФВЛШЗЖЈадДцдкжюЖргЧТЧЃЌЪаГЁаФЬЌВЛЙЛЮШЖЈЃЌЖдгкЪаГЁдЫааЕФЗНЯђНЋЛсВњЩњНЯДѓЕФгАЯьЁЃ

ШчгавЩЮЪЧыжТЕчЃКжмаЁХє021-26093782