ПтДцПДЪаГЁЃКЯпВФМлИёЦНЮШдЫаа

2012Фъ2дТ24ШеЖдЩЯКЃЕиЧјНЈжўИжВФжївЊВжПтПтДцЧщПіНјааЭГМЦЃЌФПЧАЯпВФ13.15ЭђЖжЃЌНЯЩЯжмЭГМЦМѕЩй0.87ЭђЖжЁЃСэЃК24ШеБОЭјЫљХЬШЋЬхВжПтЭГМЦЃЈАќРЈЫЩНзЉЧХЕШЕиЧјВжПтЃЉЃЌЯпВФ16.67ЭђЖжЃЌНЯЩЯжмЭЌПкОЖЭГМЦМѕЩй1.13ЭђЖжЁЃ

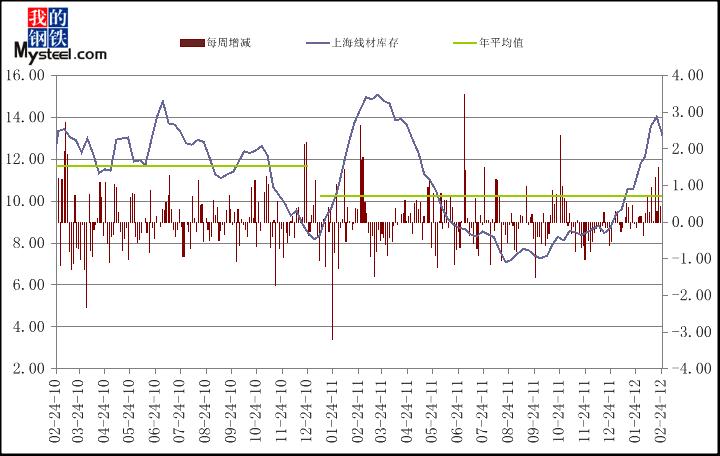

вЛЁЂЩЯКЃЯпВФЪаГЁПтДцЧїЪЦЗжЮі

ЭМ1ЃКЩЯКЃЯпВФПтДцБфЛЏЧїЪЦЭМ

гЩЩЯЭМПЩМћЃЌБОжмЩЯКЃЯпВФПтДцЮЊ13.15ЭђЖжЃЌБШЩЯжмМѕЩй0.87ЭђЖжЃЌЛЗБШМѕЩй6.21%ЃЛБШШЅФъЭЌЦкМѕЩй1.25ЭђЖжЃЌЭЌБШдіМг8.66%ЁЃ

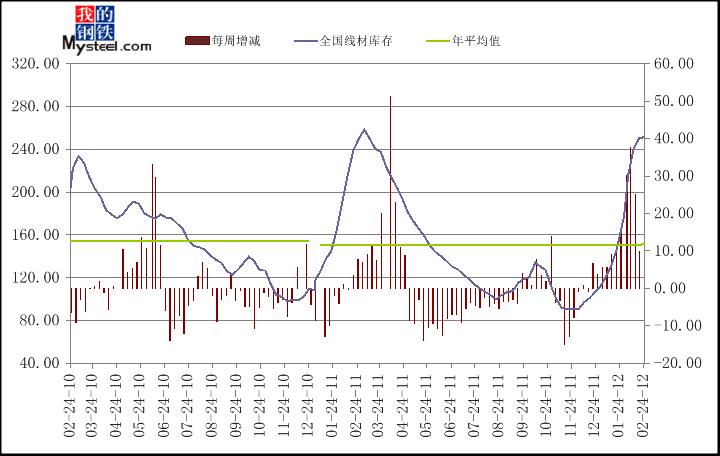

ЖўЁЂШЋЙњЯпВФПтДцЧїЪЦЗжЮі

ЭМ2ЃКШЋЙњЯпВФПтДцБфЛЏЧїЪЦЭМ

гЩЩЯЭМПЩМћЃЌБОжмШЋЙњЯпВФПтДцзмСПЮЊ251.49ЭђЖжЃЌНЯЩЯжмдіМг1.14ЭђЖжЃЌЛЗБШдіЗљЮЊ0.45%ЁЃгыШЅФъЭЌЦкЯрБШЃЌдіМг1.87ЭђЖжЃЌЭЌБШдіЗљЮЊ0.75%ЁЃ

Ш§ЁЂШЋЙњЯпВФПтДцБфЛЏЗжЮі

Бэ1ЃКШЋЙњжївЊГЧЪаЯпВФПтДцБфЛЏЃЈ12.2.17-12.2.24ЃЉ

| ЕЅЮЛЃКЭђЖж | ||||||||

| НЈВФ | ГЧЪа | ЯпВФ | ЩЯжмПтДц | жмЛЗБШ | ЧјгђЖдБШ | ШЅФъЭЌЦк | ЭЌБШ | ЧјгђЖдБШ |

| ЛЊЖЋ | ЩЯКЃ | 13.15 | 14.02 | -0.87 | -2.82 | 14.40 | -1.25 | -5.62 |

| КМжн | 8.33 | 8.92 | -0.59 | 11.88 | -3.55 | |||

| КЯЗЪ | 4.40 | 5.40 | -1.00 | 4.00 | 0.40 | |||

| ФЯОЉ | 1.80 | 2.00 | -0.20 | 2.70 | -0.90 | |||

| ИЃжн | 6.70 | 6.80 | -0.10 | 5.00 | 1.70 | |||

| МУФЯ | 0.78 | 0.79 | -0.01 | 1.85 | -1.07 | |||

| ФЯВ§ | 2.55 | 2.60 | -0.05 | 3.50 | -0.95 | |||

| ЛЊжа | ГЄЩГ | 3.50 | 4.30 | -0.80 | -2.17 | 3.80 | -0.30 | 0.06 |

| жЃжн | 1.80 | 2.00 | -0.20 | 2.20 | -0.40 | |||

| ЮфКК | 8.56 | 9.73 | -1.17 | 7.80 | 0.76 | |||

| ЛЊФЯ | ФЯФў | 16.40 | 16.90 | -0.50 | -0.70 | 16.88 | -0.48 | -5.64 |

| Сјжн | 2.00 | 2.70 | -0.70 | 4.86 | -2.86 | |||

| Йужн | 35.20 | 34.70 | 0.50 | 37.50 | -2.30 | |||

| ЮїФЯ | ГЩЖМ | 18.22 | 19.23 | -1.01 | -1.85 | 14.92 | 3.30 | 9.62 |

| Йѓбє | 3.52 | 4.30 | -0.78 | 1.87 | 1.65 | |||

| РЅУї | 11.32 | 10.98 | 0.34 | 8.85 | 2.47 | |||

| жиЧь | 15.10 | 15.50 | -0.40 | 12.90 | 2.20 | |||

| ЛЊББ | ББОЉ | 11.45 | 11.37 | 0.08 | 0.13 | 13.23 | -1.78 | -7.69 |

| ЬьНђ | 4.90 | 5.00 | -0.10 | 9.58 | -4.68 | |||

| ЬЋд | 3.50 | 3.30 | 0.20 | 4.50 | -1.00 | |||

| ЪЏМвзЏ | 0.87 | 0.92 | -0.05 | 1.10 | -0.23 | |||

| ЮїББ | РМжн | 8.25 | 7.95 | 0.30 | 2.10 | 12.50 | -4.25 | -2.25 |

| ЮїАВ | 15.20 | 13.40 | 1.80 | 13.20 | 2.00 | |||

| ЖЋББ | ЙўЖћБѕ | 19.80 | 16.00 | 3.80 | 6.45 | 13.00 | 6.80 | 13.39 |

| ГЄДК | 3.50 | 3.30 | 0.20 | 4.60 | -1.10 | |||

| Щђбє | 30.69 | 28.24 | 2.45 | 23.00 | 7.69 | |||

| КЯМЦ | ЁЁ | 251.49 | 250.35 | 1.14 | 1.14 | 249.62 | 1.87 | 1.87 |

ДгЧјгђРДПДЃЌБОжмШЋЙњЯпВФПтДцСПМЬајдіМгЃКЖЋББЧјдіМгзюЖрЃЌДяЕН6.45ЭђЖжЁЃПтДцдіМгзюЖрЕФЪЧЙўЖћБѕЃЌДяЕН3.8ЭђЖжЃЛПтДцМѕЩйзюЖрЕФЪЧЮфККЃЌМѕСПЮЊ1.17ЭђЖжЁЃгыШЅФъЭЌЦкЯрБШЃЌЛЊББЧјгђЯпВФПтДцМѕЩйзюЖрЃЌДяЕН7.69ЭђЖжЃЛЖЋББЧјгђПтДцдіМгзюЖрЃЌДяЕН13.39ЭђЖжЁЃДгГЧЪаРДПДЃЌЦфжаЬьНђМѕСПзюЖрЃЌДя4.68ЭђЖжЃЛЩђбєдіМгзюЖрЃЌЮЊ7.69ЭђЖжЁЃ

БОжмЯћЯЂУцЩЯЃЌЙњЭтЗНУцЃКЯЃРАЮЃЛњЕЃгЧФбНтЃЛФТЕЯЯТЕївтДѓРћЮїАрбРЕШОХЙњаХгУЦРМЖЁЃЙњФкЗНУцЃКЮТМвБІЧПЕїЗПЕиВњЕїПиВЛФмЗХЫЩЃЌдЄЕїЮЂЕївЛМОЖШОЭвЊПЊЪМЃЛЮпКўТЅЪааТеўБЛНаЭЃЃЛ1дТЬњТЗЛљНЈЭЖзЪЭЌБШжшНЕ76%ЕШЕШЃЌвЛЯЕСаРћПевђЫиЪЙЕУЦкИжзпЪЦГжајЯТЛЌЁЃ

ЫФЁЂЩЯКЃЯпВФЪаГЁМлИёЧїЪЦЗжЮі

ЭМ3ЃКЩЯКЃЯпВФМлИёKЯпЭМ

БОжмЪмзЪН№ЁЂПтДцЁЂЬьЦјЕШвђЫигАЯьЃЌЛІЪаашЧѓИњНјШдВЛЬЋРэЯыЃЌДѓЛЇЯњСПвВОЭЮхЁЂСљАйЖжЃЌУГвзЩЬаФЬЌЦеБщВЛШнРжЙлЃЌКЭдЄЦквРОЩгавЛЖЈВюОрЁЃеыЖдКѓЦкзпЪЦЃЌЖрЪ§УГвзЩЬаХаФШдВЛЪЎЗжРжЙлЃЌвЛЃЌЕБЧАПтДцбЙСІНЯДѓЃЌЖјЯТгЮжеЖЫВЩЙКСІЖШЛЙЮДгаУїЯдЛжИДМЃЯѓЃЌЕМжТ“НјЖрГіЩй”ЕФИёОжМЬајбгајЃЛЖўЃЌИжГЇДђПюЖЉЛѕШеЦкЕНРДЃЌзЪН№ЛиС§ВйзїИќЯдУїЯдЁЃНижСЗЂИхЩЯКЃ6.5mmЙцИёИпЯпМлИёЮЊ3990дЊ/ЖжЁЃ

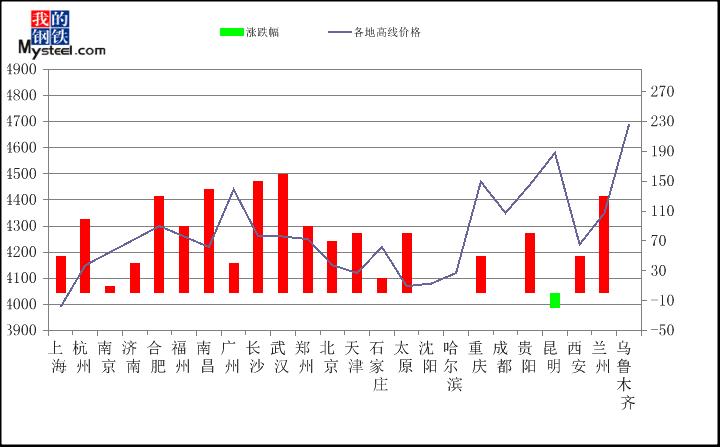

ЮхЁЂШЋЙњЯпВФЪаГЁМлИёЧїЪЦЗжЮі

ЭМ4ЃКШЋЙњИїЕиЯпВФМлИёБфЛЏ

БОжмРДПДЃЌИїЕижеЖЫашЧѓЛЙЮДШЋУце§ГЃЛжИДЦєЖЏЃЌЕБЧАЦеБщЛЙЪЧаЁХњСПЕФЖЉЕЅЃЌЖјЪаГЁМлИёЕФМЬајеЗљЩЯааЃКвЛЪЧНќЦкжаМфУГвзЩЬФУЛѕЕФНЯЖрЃЌМгЩЯЧАЦкЕЭУвЕФЪаГЁИёОжЃЌЕБЧАЫМеЧаФЬЌЭЛГіЃЛЖўЪЧДцзМТЪЕФЯТЕїЃЌзЪН№ЕФНтЖГЃЌЖдЪаГЁаЮГЩЛ§МЋРћКУЕФЭЦЖЏзїгУЃЌУГвзЩЬаХаФЕУЕНЬсеёЃЌВЛЙ§ЃЌДгГЄдЖРДПДЃЌЦфаЇЙћЛђаэЛсбгКѓвЛаЉЃЛШ§ЪЧСйНќжмФЉЃЌББОЉЁЂЬьНђУєИаЧјгђЕФМлИёЯТЕїЃЌНјвЛВНМгЩюСЫУГвзЩЬЕФЙлЭћаФРэЁЃзмЬхРДПДЃЌБОжмШЋЙњЪаГЁЯпВФМлИёДѓЗљЩЯеЧЃЌНижСжмШеЦНОљМлИёЮЊ4269дЊ/ЖжЃЌНЯЩЯжмФЉЩЯеЧ64дЊ/ЖжЁЃ

СљЁЂЯТжмзпЪЦдЄВт

ЖјЯТжмМДНЋНјШыШ§дТЗнЃЌЪЧДЋЭГЕФПЊЙЄЭњМОЃЌашЧѓгаЭћМЬајЙпадЪЭЗХЁЃЖјЩГИждкдТЕзвдЭтДѓЗљЯТЕїжЎКѓЃЌЦфГіГЇМлИёвбОЕЭгкЕБЧАЪаГЁЯжЛѕМлИёЃЌЦфШ§дТГѕМЬајЯТЕїЕФПЩФмадВЛДѓЁЃЕЋОнЬьЦјдЄБЈРДПДЃЌЮДРДвЛжмЖрЪ§ЕиЧјвдгъЫЎЬьЦјОгЖрЃЌЖдГіЛѕСПЛђНЋаЮГЩИКУцвжжЦЁЃвђДЫзлКЯРДПДЃЌФПЧАЪаГЁРеЧЛЙДцдквЛЖЈФбЖШЃЌЕЋМЬајЯТЕјЕФПеМфвбЗЧГЃгаЯоЃЌдЄМЦЯТжмЯпВФЪаГЁжїСїЛђЛсМЬајеЗљХЬећЁЃЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ

ИќЖрФкШнЃЌЧыжТЕчЃК021-26093683