ПтДцПДЪаГЁЃКЪаГЁПтДцШдДІИпЮЛ РфдўАхОэЧАОАПАгЧ

БОжмШЋЙњИїЕиРфдўЪаГЁМЬајБЃГжЯрЖдЕЭУдЬЌЪЦЃЌИїЕиЪаГЁМлИёВЈЖЏВЛДѓЃЌПтДцБфЛЏЧщПіНЯаЁЁЃЯъЧщШчЯТ:

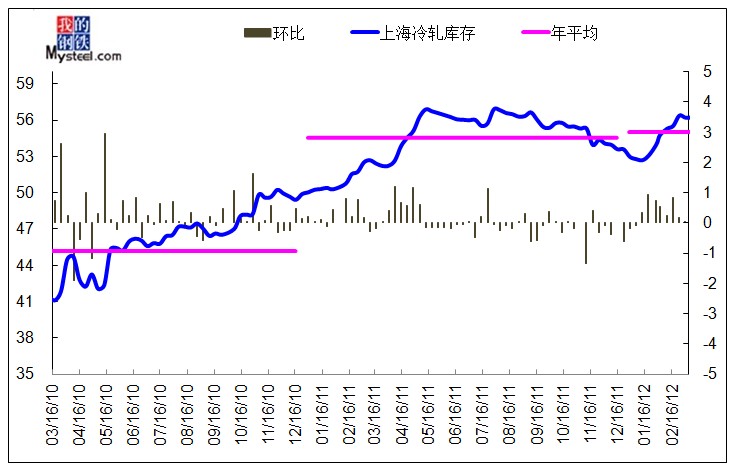

ЃЈвЛЃЉЩЯКЃЪаГЁПтДцЧїЪЦЖЈадЗжЮі

2012Фъ3дТ23ШеЖдЩЯКЃЪаГЁРфдўОэАхПтДцЧщПіНјааЕїВщЭГМЦЃЌБОжмРфдўОэАхПтДцЮЊ56.24ЭђЖжЃЌгыЩЯжм(2012Фъ3дТ16Ше)ПтДцМѕЩй0.44ЭђЖжЃЛгыШЅФъЯрБШ(2011Фъ3дТ24Ше)ПтДцдіМг4.03ЭђЖжЁЃ

(Жў)ШЋЙњПтДцЧїЪЦЖЈадЗжЮі

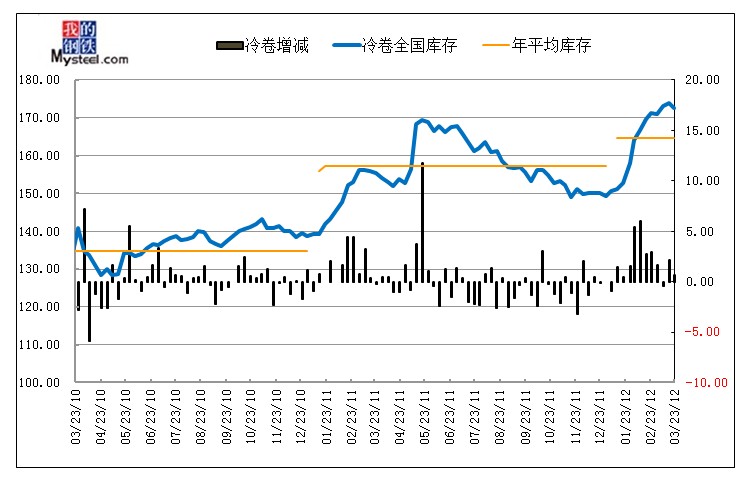

БОжмШЋЙњРфдўПтДцгаЫљМѕЩйЃЌНижЙБОжмЮхЃЌШЋЙњРфдўПтДцзмСПЮЊ172.53ЭђЖжЃЌНЯЩЯжмЃЈ2012Фъ3дТ16ШеЃЉМѕЩй1.28ЭђЖжЃЛгыЩЯдТЯрБШдіМг1.18ЭђЖжЃЛгыШЅФъЭЌЦкЭГМЦЯрБШдіМг6.09ЭђЖжЁЃ

(Ш§)ШЋЙњПтДцБфЛЏЖЈСПЗжЮі

ШЋЙњжївЊГЧЪаРфдўАхОэПтДцБфЛЏ

| АхВФ | ЁЁ | БОжмПтДц | ЩЯжмПтДц | жмЛЗБШ | ЧјгђЖдБШ | ШЅФъЭЌЦк | ЭЌБШ | ЧјгђЭЌБШдіГЄ |

| ЛЊЖЋ | ЩЯКЃ | 56.24 | 56.68 | -0.44 | -0.47 | 52.21 | 4.03 | 2.10 |

| ИЃжн | 1.53 | 1.50 | 0.03 | 1.50 | 0.03 | |||

| КМжн | 4.14 | 4.49 | -0.35 | 8.61 | -4.47 | |||

| КЯЗЪ | 1.90 | 1.70 | 0.20 | 2.00 | -0.10 | |||

| ФЯОЉ | 4.33 | 4.37 | -0.04 | 3.20 | 1.13 | |||

| МУФЯ | 0.65 | 0.67 | -0.02 | 0.90 | -0.25 | |||

| ФЯВ§ | 1.20 | 1.20 | 0.00 | 0.70 | 0.50 | |||

| ЮоЮ§ | 2.60 | 3.00 | -0.40 | 3.00 | -0.40 | |||

| ГЃЪьИл | 2.09 | 1.69 | 0.40 | 3.32 | -1.23 | |||

| ЬЋВжИл | 5.45 | 5.30 | 0.15 | 2.59 | 2.86 | |||

| ЛЊжа | ГЄЩГ | 1.10 | 1.20 | -0.10 | -0.46 | 0.80 | 0.30 | 4.15 |

| жЃжн | 0.52 | 0.56 | -0.04 | 0.53 | -0.01 | |||

| ЮфКК | 8.17 | 8.49 | -0.32 | 4.31 | 3.86 | |||

| ЛЊФЯ | РжДг | 56.30 | 56.70 | -0.40 | -0.40 | 61.80 | -5.50 | -5.50 |

| ЮїФЯ | ГЩЖМ | 4.48 | 4.40 | 0.08 | 0.12 | 3.14 | 1.34 | 2.44 |

| жиЧь | 4.91 | 4.87 | 0.04 | 3.81 | 1.10 | |||

| ЛЊББ | ББОЉ | 0.58 | 0.58 | 0.00 | -0.10 | 0.62 | -0.04 | 2.76 |

| ЬьНђ | 8.40 | 8.50 | -0.10 | 5.60 | 2.80 | |||

| ЮїББ | РМжн | 1.16 | 1.15 | 0.01 | 0.03 | 1.00 | 0.16 | 0.44 |

| ЮїАВ | 3.28 | 3.26 | 0.02 | 3.00 | 0.28 | |||

| ЖЋББ | ЙўЖћБѕ | 0.40 | 0.40 | 0.00 | 0.00 | 0.95 | -0.55 | -0.30 |

| ГЄДК | 0.60 | 0.60 | 0.00 | 0.65 | -0.05 | |||

| Щђбє | 2.50 | 2.50 | 0.00 | 2.20 | 0.30 | |||

| КЯМЦ | ЁЁ | 172.53 | 173.81 | -1.28 | -1.28 | 166.44 | 6.09 | ЁЁ |

ДгЛЗБШЗљЖШБфЛЏРДПДЃЌЛЊЖЋЕиЧјМѕЩй0.47ЭђЖжЃЌЛЊжаЕиЧјМѕЩй0.46ЭђЖжЃЌЛЊФЯЕиЧјМѕЩй0.4ЭђЖжЃЌЮїФЯЕиЧјдіМг12ЭђЖжЃЌЛЊББЕиЧјМѕЩй0.1ЭђЖжЃЌЮїББЕиЧјМѕЩй0.03ЭђЖжЃЌЖЋББЕиЧјгыЩЯжмГжЦНЁЃ

гыШЅФъЭЌЦкЯрБШЃЌБОжмПтДцзмСПдіМг6.09ЭђЖжЃЌЦфжаЛЊЖЋЕиЧјдіМг2.1ЭђЖжЃЌЛЊжаЕиЧјдіМг4.15ЭђЖжЃЌЛЊФЯЕиЧјМѕЩй5.5ЭђЖжЃЌЮїФЯЕиЧјдіМг2.44ЭђЖжЃЌЛЊББЕиЧјдіМг2.76ЭђЖжЃЌЮїББЕиЧјдіМг0.44ЭђЖжЃЌЖЋББЕиЧјМѕЩй0.3ЁЃ

ПтДцдіМѕЗНУцЃКГЃЪьИлБОжмвд0.4ЭђЖжЕФдіСПГЩЮЊдіЗљАёАёЪзЃЌКЯЗЪЪаГЁвд0.2ЭђЖжЮЛОгЦфДЮЃЛЩЯКЃЪаГЁБОжмдіСПУїЯдЃЌМѕЗљДяЕН0.44ЭђЖжЃЌГЩЮЊБОжмПтДцМѕЩйзюЖрГЧЪаЃЌРжДгЪаГЁМѕЩй0.4ЭђЖжЃЌЮЛОгЕкЖўЁЃ

ДгШЋЙњжївЊГЧЪаРфдўПтДцСППДЃЌХХУћЧАЮхЕФЗжБ№ЪЧРжДгЁЂЩЯКЃЁЂЬьНђЁЂЮфКККЭЬЋВжЃЌПтДцСПЗжБ№ЮЊ56.30ЭђЖжЃЌ56.24ЖжЁЂ8.4ЭђЖжЁЂ8.17ЭђЖжКЭ5.45ЭђЖжЁЃ

ЃЈБИзЂЃЌзд2011Фъ5дТ13ШеКѓдкдгаЛљДЁЩЯдіМгСЫИЃжнЁЂФЯВ§ЁЂГЃЪьИлЁЂЬЋВжИлвдМАЮоЮ§ЕШЮхИіГЧЪаПтДцЃЌЪ§ОнгыЭљЦкгавЛЖЈБфЖЏЃЌОДЧызЂвтЃЉ

(ЫФ)ЩЯКЃЪаГЁМлИёЧїЪЦЗжЮі

БОжмЩЯКЃЪаГЁРфдўАхОэБэЯжВЛМбЃЌИіБ№ГЩНЛШеГЩНЛНЯВюЃЌЪаГЁМлИёЫфШЛБЃГжЦНЮШЃЌЕЋЩЬМвЖдКѓЦкЪаГЁВЂВЛПДКУЃЌвЛЗНУцЃЌЪаГЁПтДцДяЕННќФъРДИпЮЛЃЌЖјИжГЇдђдкГжајЗЂЛѕЃЌвўвўгаМЬајдіМгЕФЧїЪЦЃЛСэвЛЗНУцЃЌЪаГЁГЩНЛВюЃЌашЧѓВЂЮДЭъШЋЪЭЗХЃЌЪаГЁБЏЙлЧщаїНЯЮЊХЈКёЁЃЖЬЦкЩЯКЃЪаГЁРфдўЛђНЋвдШѕЮШЮЊжїЁЃ

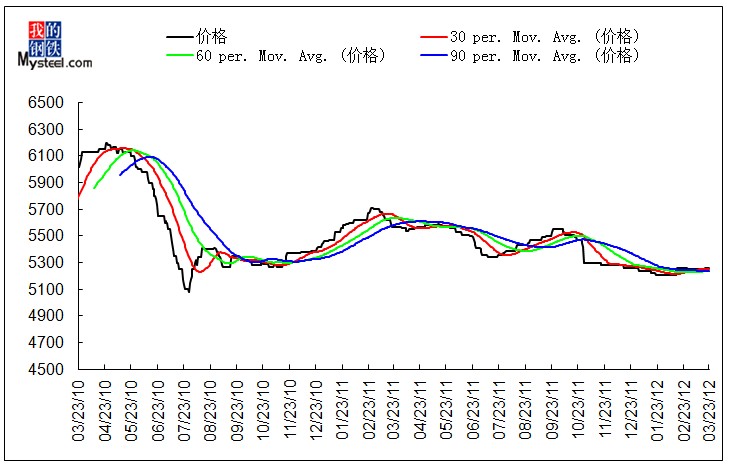

(Юх)ШЋЙњЪаГЁМлИёЧїЪЦЗжЮі

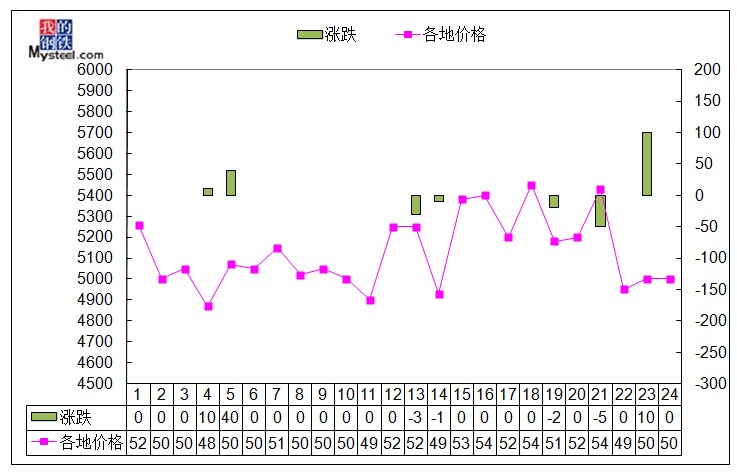

НижСБОжмЮхЪеХЬЃЌ1.0mmЙцИёРфдўАхОэШЋЙњОљМлЮЊ5126дЊ/ЖжЃЌНЯЩЯжмЭЌЦкЩЯеЧ4дЊ/ЖжЁЃНјГіПкЗНУцЃЌБОжмШЋЙњРфдўАхОэеЧЕјЛЅЯжЃЌжїСїЪаГЁЖрБЃГжЦНЮШЃЌЕЋШдгаВПЗжГЧЪаГіЯжНЯУїЯдВЈЖЏЁЃМлИёЗНУцРДПДЃЌвд1.0mmЙцИёЮЊР§ЃЌБОжмРЅУїЪаГЁвђМлИёЙ§ИпЯТЛЌ50дЊ/ЖжЃЌББОЉЪаГЁЯТЕј30дЊ/ЖжЃЌЬьНђЁЂжиЧьЪаГЁЯТЕј10-20дЊ/ЖжЃЌеЧЗљЗНУцЃЌЪмАЫИжЕїМлгАЯьЃЌвЛЖШЪЧШЋЙњРфдўзюЕЭЕФРМжнЪаГЁБОжмжегкГіЯжЩЯааЧїЪЦЃЌеЧЗљДя5000дЊ/ЖжЃЌЮкТГФОЦыЪаГЁЩЯеЧ50дЊ/ЖжЃЌЧрЕКЪаГЁЩЯаа40дЊ/ЖжЃЌМУФЯЪаГЁЩЯеЧ10дЊ/ЖжЃЌЦфЫћЪаГЁВЛБфЁЃ

(Сљ)ЯТжмзпЪЦдЄВт

Дг1-2дТЗнРфдўВњСПЧщПіРДПДЃЌЙЉгІбЙСІвРШЛНЯДѓЃЌ2дТЗнЮвЙњЙВЩњВњРфдў486ЭђЖжЃЌЛЗБШдіГЄ3.85%ЃЌдкгааЇашЧѓЩаЮДЪЭЗХЕФЧщПіЯТЃЌЙЉашУЌЖмНЋГЩЮЊЧЃжЦРфдўМлИёЕФжївЊдвђЃЛСэвЛЗНУцЃЌРфдўЕФГіПкаЮЪЦвВВЛШнРжЙлЃЌРфдў2дТНјПк27.4ЭђЖжЃЌЛЗБШдіГЄ30.65%ЃЌЭЌБШдіГЄ11.82%ЃЛГіПк16.7ЭђЖжЃЌЛЗБШЯТНЕ18.87%ЃЌЭЌБШдіГЄ50.51%ЃЌЙњФкЭташЧѓЫЋЯђЕЭУдЃЌРфдўМлИёЩЯеЧбЙСІНЯДѓЁЃИжГЇЗНУцЃЌААИж4дТЗнМлИёеўВпе§ЪНГіЬЈЃЌЕЭгкЧАЦкЕФЩЯЕїдЄЦкЃЌДЫДЮААИжРфдўВњЦЗПЊГіЦНХЬЃЌВЛЙ§ЃЌЖдгк3дТЗнЕФУтЬљЯЂеўВпПЩФмзіГіЕїећЁЃСэЭтЃЌИжГЇСЌај2ИідТРеЧРфдўГіГЇМлИёЃЌРфдўЕФГЩБОжЇГХСІЖШЧПЃЛдЄМЦБОжмРфдўШдПЩФмБЃГжЦНЮШЬЌЪЦЃЌЕЋЪмЪЕжЪашЧѓЪЭЗХгАЯьЃЌМлИёФмЗёЩЯааШдашЙлЭћЁЃ

ЃЈmysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ

ШчгавЩЮЪЧыжТЕчЃКЗтЫЖ021-26093755