ПтДцПДЪаГЁЃКЯпВФМлИёШѕЪЦдЫаа

2012Фъ8дТ31ШеЖдЩЯКЃЕиЧјНЈжўИжВФжївЊВжПтПтДцЧщПіНјааЭГМЦЃЌФПЧАЯпВФ9.21ЭђЖжЃЌНЯЩЯжмдіМг0.08ЭђЖжЁЃСэЃК31ШеБОЭјЫљХЬШЋЬхВжПтЭГМЦЃЈАќРЈЫЩНзЉЧХЕШЕиЧјВжПтЃЉЃЌЯпВФ10.75ЭђЖжЃЌНЯЩЯжмЭЌПкОЖЭГМЦМѕЩй0.82ЭђЖжЁЃ

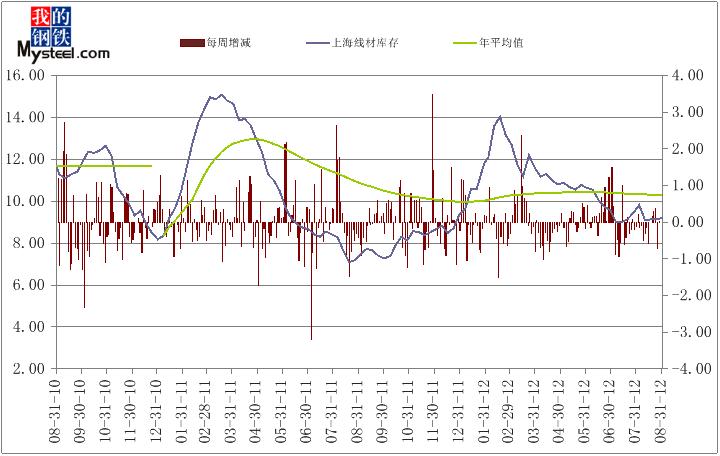

вЛЁЂЩЯКЃЯпВФЪаГЁПтДцЧїЪЦЗжЮі

ЭМ1ЃКЩЯКЃЯпВФПтДцБфЛЏЧїЪЦЭМ

гЩЩЯЭМПЩМћЃЌБОжмЩЯКЃЯпВФПтДцЮЊ9.21ЭђЖжЃЌБШЩЯжмдіМг0.08ЭђЖжЃЌЛЗБШдіМг0.87%ЃЛБШШЅФъЭЌЦкдіМг1.74ЭђЖжЃЌЭЌБШдіМг23.24%ЁЃ

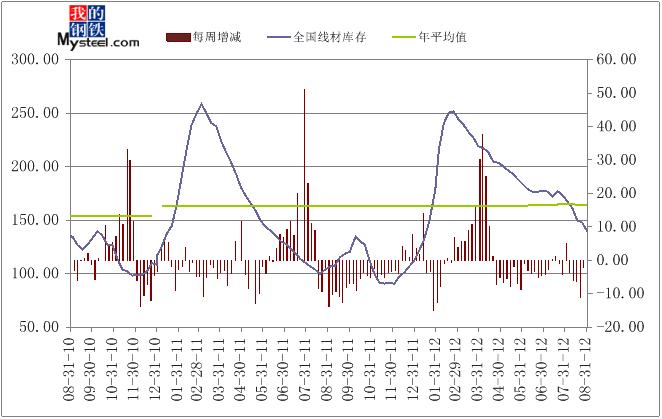

ЖўЁЂШЋЙњЯпВФПтДцЧїЪЦЗжЮі

ЭМ2ЃКШЋЙњЯпВФПтДцБфЛЏЧїЪЦЭМ

гЩЩЯЭМПЩМћЃЌБОжмШЋЙњЯпВФПтДцзмСПЮЊ139.41ЭђЖжЃЌНЯЩЯжмМѕЩй8.15ЭђЖжЃЌЛЗБШМѕЗљЮЊ5.52%ЁЃгыШЅФъЭЌЦкЯрБШЃЌдіМг32.88ЭђЖжЃЌЭЌБШдіЗљЮЊ30.86%ЁЃ

Ш§ЁЂШЋЙњЯпВФПтДцБфЛЏЗжЮі

Бэ1ЃКШЋЙњжївЊГЧЪаЯпВФПтДцБфЛЏЃЈ12.8.24-12.8.31ЃЉ

| ЕЅЮЛЃКЭђЖж | ||||||||

| НЈВФ | ГЧЪа | ЯпВФ | ЩЯжмПтДц | жмЛЗБШ | ЧјгђЖдБШ | ШЅФъЭЌЦк | ЭЌБШ | ЧјгђЖдБШ |

| ЛЊЖЋ | ЩЯКЃ | 9.21 | 9.13 | 0.08 | -0.01 | 7.47 | 1.74 | 4.01 |

| КМжн | 4.84 | 4.96 | -0.12 | 5.88 | -1.04 | |||

| КЯЗЪ | 1.20 | 1.10 | 0.10 | 1.00 | 0.20 | |||

| ФЯОЉ | 0.60 | 0.60 | 0.00 | 0.50 | 0.10 | |||

| ИЃжн | 4.60 | 4.70 | -0.10 | 3.00 | 1.60 | |||

| МУФЯ | 0.26 | 0.28 | -0.02 | 0.50 | -0.24 | |||

| ФЯВ§ | 3.25 | 3.20 | 0.05 | 1.60 | 1.65 | |||

| ЛЊжа | ГЄЩГ | 2.30 | 2.50 | -0.20 | -1.01 | 1.20 | 1.10 | 2.01 |

| жЃжн | 1.70 | 1.80 | -0.10 | 1.20 | 0.50 | |||

| ЮфКК | 3.16 | 3.87 | -0.71 | 2.75 | 0.41 | |||

| ЛЊФЯ | ФЯФў | 15.90 | 16.20 | -0.30 | -3.00 | 11.44 | 4.46 | 8.34 |

| Сјжн | 1.50 | 1.80 | -0.30 | 2.12 | -0.62 | |||

| Йужн | 17.70 | 20.10 | -2.40 | 13.20 | 4.50 | |||

| ЮїФЯ | ГЩЖМ | 9.11 | 9.45 | -0.34 | -0.23 | 4.92 | 4.19 | 9.15 |

| Йѓбє | 1.23 | 1.17 | 0.06 | 2.97 | -1.74 | |||

| РЅУї | 9.85 | 9.50 | 0.35 | 7.15 | 2.70 | |||

| жиЧь | 9.00 | 9.30 | -0.30 | 5.00 | 4.00 | |||

| ЛЊББ | ББОЉ | 5.11 | 5.38 | -0.27 | -0.47 | 5.14 | -0.03 | -3.16 |

| ЬьНђ | 2.30 | 2.40 | -0.10 | 4.08 | -1.78 | |||

| ЬЋд | 1.40 | 1.50 | -0.10 | 2.70 | -1.30 | |||

| ЪЏМвзЏ | 0.40 | 0.40 | 0.00 | 0.45 | -0.05 | |||

| ЮїББ | РМжн | 6.70 | 7.25 | -0.55 | -0.85 | 1.50 | 5.20 | 9.40 |

| ЮїАВ | 7.05 | 7.35 | -0.30 | 2.85 | 4.20 | |||

| ЖЋББ | ЙўЖћБѕ | 6.10 | 7.30 | -1.20 | -2.58 | 4.90 | 1.20 | 3.14 |

| ГЄДК | 2.50 | 2.50 | 0.00 | 1.50 | 1.00 | |||

| Щђбє | 12.44 | 13.82 | -1.38 | 11.50 | 0.94 | |||

| КЯМЦ | ЁЁ | 139.41 | 147.56 | -8.15 | -8.15 | 106.53 | 32.88 | 32.88 |

ДгЧјгђРДПДЃЌБОжмШЋЙњЯпВФПтДцСПМЬајМѕЩйЃКПтДцдіМгзюЖрЕФЪЧРЅУїЃЌДяЕН0.35ЭђЖжЃЛЛЊФЯЧјМѕЩйзюЖрЃЌДяЕН3.00ЭђЖжЁЃПтДцМѕЩйзюЖрЕФЪЧЙужнЃЌМѕСПЮЊ2.40ЭђЖжЁЃгыШЅФъЭЌЦкЯрБШЃЌШЋЙњЧјгђЯпВФПтДцМЬајдіМгЃЌЮїББЧјгђПтДцдіМгзюЖрЃЌДяЕН9.40ЭђЖжЃЛЛЊББЧјгђМѕЩйзюЖрЃЌДяЕН3.16дЊ/ЖжЁЃДгГЧЪаРДПДЃЌЦфжаЬьНђМѕСПзюЖрЃЌДя1.78ЭђЖжЃЛРМжндіМгзюЖрЃЌЮЊ5.2ЭђЖжЁЃ

ЛљБОУцЩЯЃКЮТМвБІЃКВЩШЁеыЖдадДыЪЉЭЦЖЏГіПкдіГЄЃЛЙњЮёдКЖНВщзщ:днВЛГіЬЈТЅЪааТЕїПиеўВпЃЛЭГМЦОжЃКЧА7дТЙцФЃвдЩЯЙЄвЕЦѓвЕРћШѓЭЌБШЯТНЕ2.7%ЃЛжаИжаЃК8дТжабЎШЋЙњДжИжШеВњСП193ЭђЖжЃЌбЎЛЗБШНЕ2%ЃЛбыааЃКЯТАыФъбЯИёЪЕааВюБ№ЛЏзЁЗПаХДћеўВпЃЌвжжЦЭЖЛњЭЖзЪадЙКЗПашЧѓЃЛЙњЮёдКЃКбЯНћЩУздМѕЫАЃЌНЋЮШВНЭЦНјЗПВњЫАИФИяЪдЕуЃЛбыаа8дТЗнОЛЭЖЗХ3440вкЁЃ

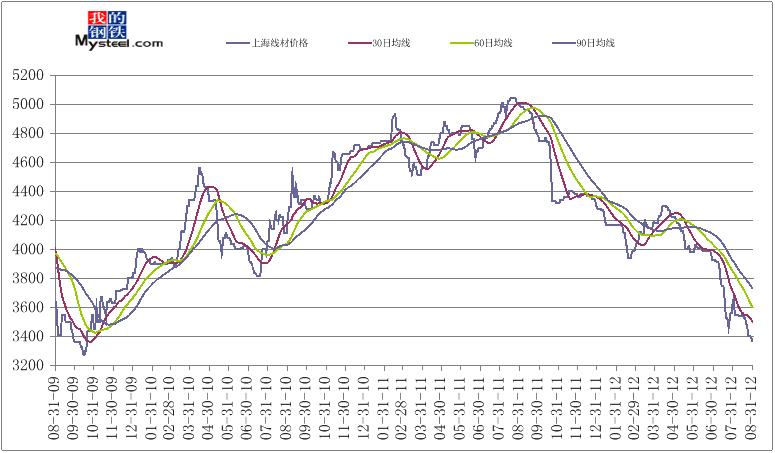

ЫФЁЂЩЯКЃЯпВФЪаГЁМлИёЧїЪЦЗжЮі

ЭМ3ЃКЩЯКЃЯпВФМлИёKЯпЭМ

БОжмЯпВФНЈВФЪаГЁМЬајШѕЪЦдЫааЁЃгЩгке§жЕдТЕзЃЌИїИіЩЬМвГіЛѕаФРэвРШЛЧПСвЃЌЕЋЯждкВЛЩйУГвзЩЬГіЯжЙцИёЖЬШБЕФЯжЯѓЃЌЩѕжСУЛЛѕТєЕФЧщПіЃЌМгЩЯВжПтЮЪЬтЦФгагњбнгњСвЃЌЯТгЮВЩЙКИќЧїНїЩїЃЌетЖМЖдЪЕМЪГЩНЛдьГЩвЛЖЈгАЯьЁЃЯТжмЛІЪаГЁвРШЛУЛгаРћКУЯћЯЂГіЬЈЃЌдкГЩНЛМЬајБЃГжЕЭУдЕФзДЬЌЯТЃЌИжМлФбвдгаЫљЪЕжЪадКУЁЃзЊНижСЗЂИхЃЌЩЯКЃ6.5mmЙцИёИпЯпМлИёЮЊ3370дЊ/ЖжЃЌНЯЩЯжмЯТЕј30дЊ/ЖжЁЃ

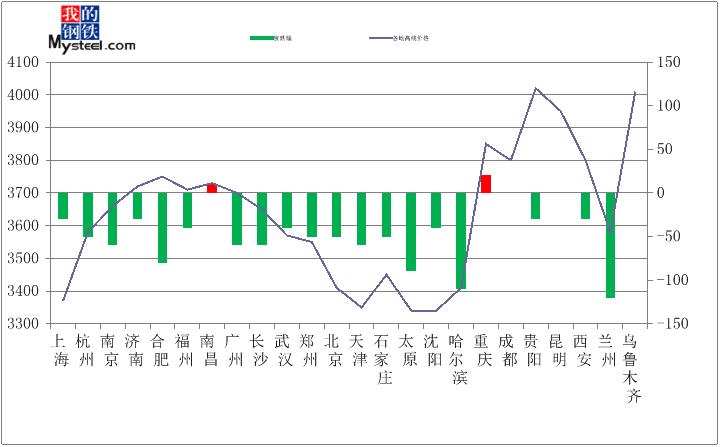

ЮхЁЂШЋЙњЯпВФЪаГЁМлИёЧїЪЦЗжЮі

ЭМ4ЃКШЋЙњИїЕиЯпВФМлИёБфЛЏ

БОжмИжГЇЗНУцећЬхЕНЛѕЦЋЩйЁЃгЩгкМлИёГжајЩюЕјЃЌИжГЇЗНУцБЃМлЕФвтЪЖНЯЮЊХЈКёЁЃВЛЙ§ПМТЧЕНФПЧАИжГЇДжИжВњФмВЛМѕЃЌИжГЇгавтПижЦЖдЪаГЁзЪдДЗЂЫЭЕФВйзїЮЌГжЪБМфВЛЛсЬЋГЄЁЃгЩгкдВФСЯМлИёГжајЯТааЃЌИжХїМлИёЕјЦЦ3000дЊ/ЖжЃЌЬњПѓЪЏМлИёвВМДНЋЕјДЉ100УРдЊЃЌГЩБОЕФДѓЗљЯТааНЋДѓДѓНЕЕЭЖдааЧщЕФЕзВПжЇГХЃЌМгжЎНќЦкЦкЛѕЕШГжајЯТааЃЌЖдЪаГЁИКУцГхЛїВЛаЁЃЌдкЙпадЩБЕјЕФЗеЮЇжаЃЌЖЬЦкФкааЧщЕФЕїећбЙСІвРШЛДцдкЁЃНижЙБОжмЮхЃЌШЋЙњЪаГЁЯпВФНижСжмЮхЦНОљМлИёЮЊ3637дЊ/ЖжЃЌНЯЩЯжмФЉЯТЕј44дЊ/ЖжЁЃЦфжаРМжнЪаГЁЕјЗљзюДѓЃЌЮЊ120дЊ/ЖжЁЃ

СљЁЂЯТжмзпЪЦдЄВт

ФПЧАЯпВФЪаГЁГЩНЛЦеБщГЪЯжГіРфЧхЕФОжУцЃЌЪмЕНЬњПѓЪЏНјПкМлИёШдгаЯТНЕПеМфЕФгАЯьЃЌЕМжТИжМлднЪБФбвджЙЕјЁЃИљОнгаЙиЪ§ОнЯдЪОЃЌ7дТЗнЙњФкИжЬњвЕаТЖЉЕЅжИЪ§НіЮЊ33.3%ЃЌЯрНЯгк6дТЗнЯТНЕ13%ЃЌАЕЪОГі8ЗнИжЬњЪаГЁашЧѓвРШЛЕЭУдЁЃФПЧАИжЬњаавЕЯњЪлУцСйзХОоДѓЕФбЙСІЃЌЫфШЛЯТгЮЯњЪлЧщПіЕЭУдЃЌЕЋИжГЇЕФМѕВњвтдИШДВЛЬЋЧПСвЃЌжївЊдвђЮЊИпТЏЭЃВњЛсдьГЩОоДѓЕФОМУЫ№ЪЇЃЌЭЌЪБМѕВњвтЮЖзХЦѓвЕжїЖЏНЕЕЭЪаГЁЗнЖюЁЃзмжЎЃЌЙЉашУЌЖмЛсШдОЩДцдкЃЌИжВФМлИёЮДгаЦ№ЩЋЁЃЯТжмЪаГЁШБЩйРћКУвђЫиЕФжЇГХЃЌдЄМЦЯпВФМлИёНЋЛђЮЌГжвдаЁЗљШѕЪЦВЈЖЏзпЪЦЁЃЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ

ИќЖрФкШнЃЌЧыжТЕчЃК021-26093683