ПтДцПДЪаГЁЃКжаАхМлИёМЬајШѕЪЦдЫаа

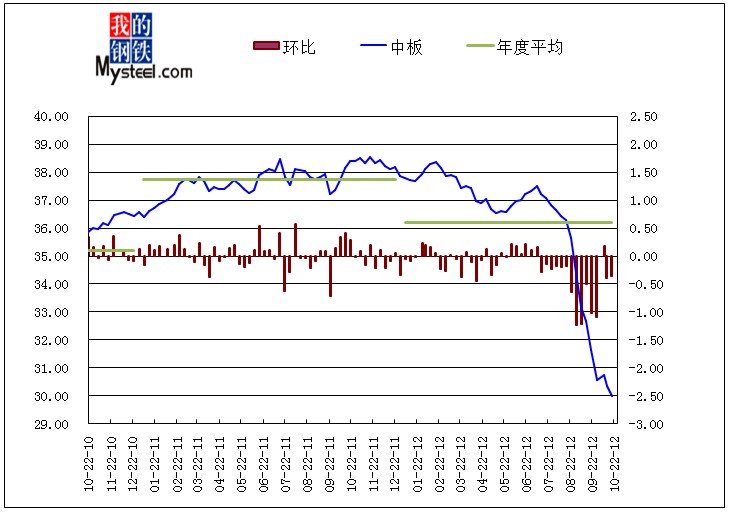

ОнЪаГЁСЫНтЃЌБОжмЪаГЁЕНЛѕВЛЖрЁЃ2012Фъ10дТ19ШеЖдЩЯКЃЪаГЁжаКёАхПтДцЧщПіНјааЕїВщЭГМЦЃЌБОжмжаКёАхПтДцЮЊ29.99ЭђЖжЃЌНЯЩЯжмЃЈ2012Фъ10дТ12ШеЃЉМѕЩй0.36ЭђЖжЃЌЭЌБШЃЈ2011Фъ10дТ21ШеЃЉМѕЩй8.43ЭђЖжЁЃ

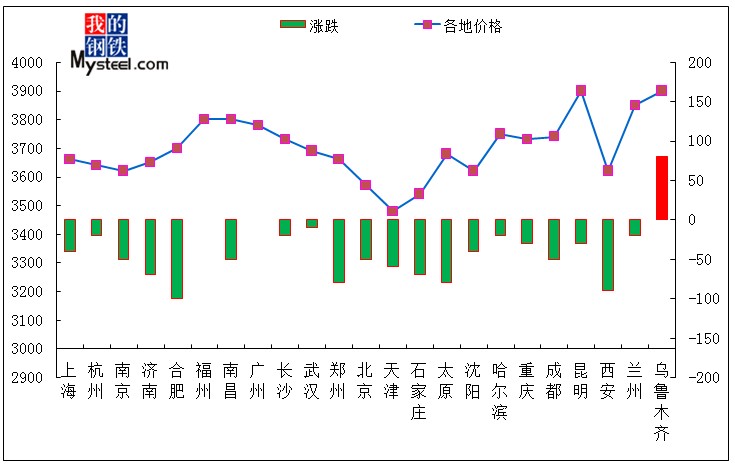

(вЛ)ЩЯКЃЪаГЁПтДцЧїЪЦЖЈадЗжЮі

ЭМ1ЃКЩЯКЃжаАхПтДцБфЛЏЧїЪЦ

БОжмжаКёАхПтДцЮЊ29.99ЭђЖжЃЌНЯЩЯжмЃЈ2012Фъ10дТ12ШеЃЉМѕЩй0.36ЭђЖжЁЃ

БОжмЪаГЁзЪдДЕНЛѕСПВЛЖрЁЃТэИжБОжмЕНЛѕе§ГЃЃЛаТИжзЈгУАхзЪдДЕНЛѕВЛЖрЃЛгЊПкЕНЛѕЩйЁЃЭтЮЇМАЖўЯпзЪдДЗНУцЃКГЄДяБОжмЕНЛѕЩйЃЛЮїГЧЕНЛѕе§ГЃЃЛезЫГгаЕНЛѕЃЛЗЩДяЮоЕНЛѕЃЛЛЊЮАгаЕНЛѕЃЛЦМИжзЪдДЕНЛѕе§ГЃЃЛККвБгаЛѕЕНЃЌОДвЕЕНЛѕЩйЃЛЪзИжЕНЛѕВЛЖрЃЛАќИжгаЕНЛѕЃЛРГИжЕНЛѕЩйЃЛСјИжЕНЛѕЩйЃЛЬЋИжЕНЛѕВЛЖрЃЛЯцИжЕНЛѕЩйЃЌЬЦИжгаЕНЛѕЃЌжиИжЕНЛѕЩйЃЌМУИжЁЂЖѕИжЕНЛѕЩйЃЌААИжЁЂОЦИжЁЂЩиИжЁЂЬьИжЕШзЪдДЕНЛѕЩйЁЃ

(Жў)ШЋЙњПтДцЧїЪЦЖЈадЗжЮі

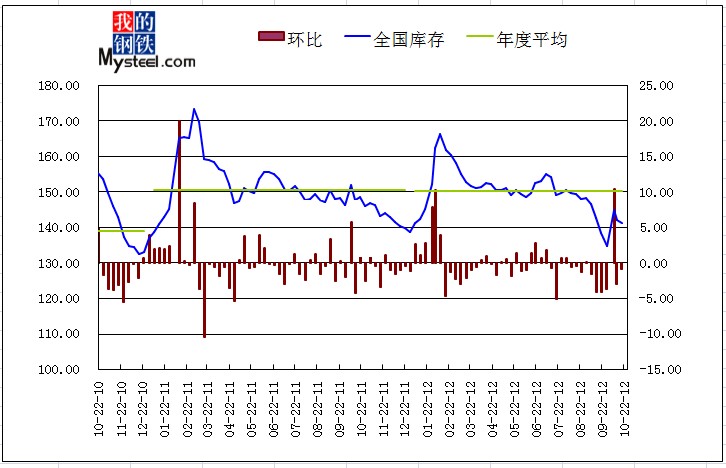

ЭМ2ЃКШЋЙњжаАхПтДцБфЛЏЧїЪЦ

БОжмШЋЙњжаАхПтДцНЯЩЯжмаЁЗљМѕЩйЁЃБОжмШЋЙњжаАхПтДцзмСПЮЊ141.07ЭђЖжЃЌНЯЩЯжмЃЈ2012Фъ10дТ12ШеЃЉМѕЩй0.91ЭђЖжЁЃгыШЅФъЭЌЦкЃЈ2011Фъ10дТ21ШеЃЉЯрБШМѕЩй1.26ЭђЖжЃЌЭЌБШЕјЗљЮЊ0.89%ЁЃ

(Ш§)ШЋЙњПтДцБфЛЏЖЈСПЗжЮі

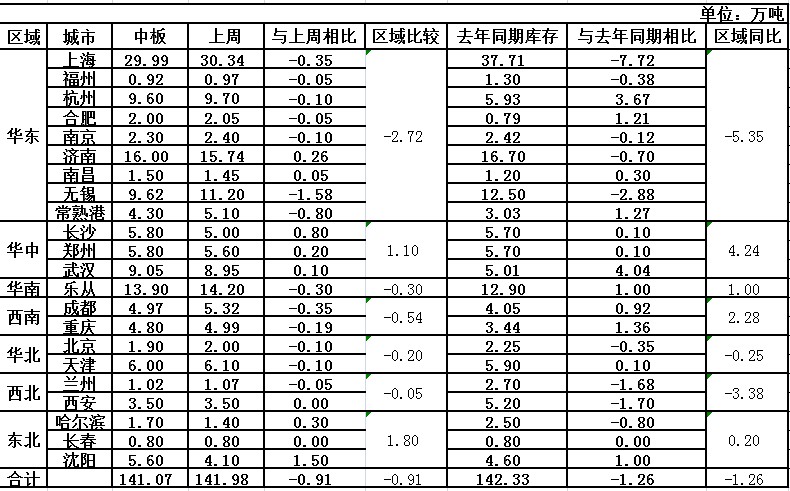

Бэ1ЃКШЋЙњжївЊГЧЪажаАхПтДцБфЛЏ

БОжмШЋЙњжаАхПтДцзмСПЮЊ141.07ЭђЖжЃЌНЯЩЯжмМѕЩй0.91ЭђЖжЃЌЛЗБШМѕ0.64%ЁЃДгЧјгђРДПДЃЌШЋЙњГ§ЛЊжаКЭЖЋББЕиЧјЭтПтДцЖМЪЧМѕЩйЕФЃЌЖЋББЕиЧјдіСПзюЖрЃЌЮЊ1.80ЭђЖжЃЛЛЊЖЋЕиЧјМѕСП2.72ЭђЖжЁЃ

дйгыШЅФъЭЌЦкЯрБШЃЌећЬхПтДцЪ§СПНЯШЅФъЭЌЦкМѕЩйЃЌМѕСПЮЊ1.26ЭђЖжЃЌЭЌБШМѕЗљ0.89%ЁЃДгЧјгђРДПДЃЌШЋЙњИїЕиЧјПтДцГ§ЛЊЖЋЁЂЛЊББКЭЮїББЭтЖМЪЧМѕЩйЕФЃЌЦфжадіСПзюЖрЕФЪЧЛЊжаЃЌЭЌБШдіМгСЫ4.24ЭђЖжЃЛМѕСПзюЖрЕФЪЧЛЊЖЋЕиЧјЃЌЭЌБШМѕЩйСЫ5.35ЭђЖжЁЃ

ПтДцНЯЖрЕФГЧЪаЗжБ№ЪЧЩЯКЃЁЂМУФЯЁЂРжДгКЭЮоЮ§ЃЌПтДцСПЗжБ№ЮЊ29.99ЭђЖжЁЂ16.00ЭђЖжЁЂ13.90ЭђЖжКЭ9.62ЭђЖжЁЃ

(ЫФ)ЩЯКЃЪаГЁМлИёЧїЪЦЗжЮі

ЭМ3ЃКЩЯКЃжаАхМлИёЧїЪЦ

БОжмЩЯКЃЪаГЁжаКёАхжїСїБЈМлБШЩЯжмЕј40дЊ/ЖжЁЃЩЯжмФЉЬЦЩНХїСЯМлИёЯТЕјСЫ80дЊ/ЖжЃЌжмвЛПЊЪаЃЌЦкЛѕЁЂЕчзгХЬЫЋЫЋЯТЕјЃЌМгжЎЬЦИжвЛХњЕЭГЩБОзЪдДМЏжаЕжДяЃЌЩъГЧжаКёАхЩЬМвдБОДрШѕЕФаХаФдйдтГхЛїЃЌЖдКѓЪааХаФВЛзуЃЌЛёРћЬзЯжаФРэМгОчЃЌБЈМлЯТЕїЁЃПЩМДЪЙЕјМлЃЌжеЖЫгУЛЇЪМжеБЇзХТђеЧВЛТђЕјЕФаФЬЌЃЌЫљвджаАхЪаГЁГЩНЛВЛРэЯыЃЌдйМгЩЯЮоЮ§ЁЂНвѕЕШЕижаКёАхМлИёМЬајЯТааЃЌФПЧАЪлМлгыЩъГЧДѓЬхЯрЕБЃЌетвВдквЛЖЈГЬЖШЩЯГхЛїзХУГвзЩЬЕФаХаФЁЃЧаЩЯКЃНќЦкВПЗжВжДЂМрВьСІЖШдйДЮдіЧПЃЌВПЗжВжДЂГіЛѕЩѕжСЪмЕНЯожЦЁЃЪмЦфгАЯьЃЌЩЯКЃжаАхМлИёГжајЯТЕјЁЃгЩгкЪаГЁашЧѓвЛжБДІгкЦЃШэЃЌдЄМЦЯТжмжаАхвРШЛбгајШѕЪЦдЫаазДЬЌЁЃ

(Юх)ШЋЙњЪаГЁМлИёЧїЪЦЗжЮі

ЭМ4ЃКШЋЙњИїЕижаАхМлИёЧщПі

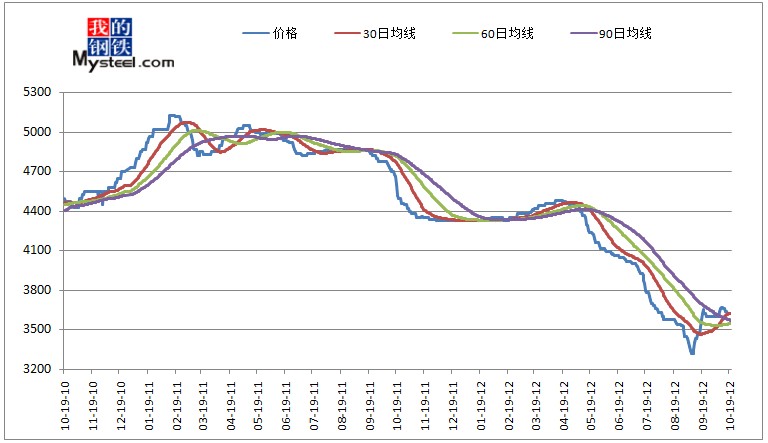

ДгЩЯЭМПЩМћЃЌБОжмШЋЙњжаАхГ§ЮкТГФОЦыЭтЖМЪЧЯТЕјЕФЁЃЦфжаЮкТГФОЦыеЧЗљЮЊ80дЊ/ЖжЃЛКЯЗЪЕјЗљзюДѓЃЌЮЊ100дЊ/ЖжЁЃНижЙЕН10дТ19ШеШЋЙњ24ИіжївЊГЧЪа4.75mmжаАрЕФЦНОљМлИё3661дЊ/ЖжЃЌНЯЩЯжмЃЈ10дТ12ШеЦНОљМлИё3700дЊЕј39дЊ/ЖжЁЃ

ИжГЇЕїМлеўВпОпЬхШчЯТЃКжиИж11дТЗнжаКёАхГіГЇМлИёБЃГжВЛЖЏЃЌЯжQ235A16-20mmЦежаАхжДааМлИё4200дЊ/ЖжЃЛААИж11дТЗнжаКёАхГіГЇМлИёБЃГжВЛБфЃЌЯжQ235A20mmжаАхЁЂКёАхЯпЦеЬМжаАхГіГЇМлИёОљЮЊ3530дЊ/ЖжЃЛ10дТ9ШеаТИжЖджаКёАхМлИёЩЯЕї120дЊ/ЖжЃЌЯжQ235B14-30mm*2000*8000жаКёАхжДааМлИёЮЊ3950дЊ/ЖжЃЛ10дТ17ШеаТИжжаКёАхЦНЮШГіМлЃЌЯжQ235B14-30mm*2000*8000жаКёАхжДааМлИёЮЊ3950дЊ/ЖжЃЛЬьИж10дТ6Ше-10дТ15ШеРЯГЇ16-20mmЦежаАхНсЫуМлЮЊ3480дЊ/ЖжЃЌаТГЇЦежаАхНсЫуМлЮЊ3500дЊ/ЖжЃЛСјИжЖджаКёАхМлИёЩЯЕї50дЊ/ЖжЃЌЯж14-28mmQ235жаАхЧјФкБэСажДааМлИёЮЊ4590дЊ/ЖжЃЛИЃНЈШ§ИжЖджаКёАхГіГЇМлИёЩЯЕї50дЊ/ЖжЃЌЯж14-20mmQ235ЦеАхГіГЇМлИёЮЊ3770дЊ/ЖжЁЃ

(Сљ)ЯТжмзпЪЦдЄВт

ЛиЙЫБОжмЃЌБОжмПЊЪаЃЌЦкЛѕЁЂЕчзгХЬЫЋЫЋЯТЕјЃЌЩЬМваХаФЪмДьЃЌдйМгЩЯЪаГЁашЧѓЪМжеДІгкЦЃШэзДЬЌЃЌЫљвдШЋЙњжаАхЛљБОЖМЪЧЯТЕјЕФЁЃОнжаЙњИжЬњЙЄвЕаЛсзюаТбЎБЈЯдЪОЃЌ10дТЩЯбЎжаИжаЛсдБЦѓвЕДжИжШеОљВњСП158.4ЭђЖжЃЌбЎЛЗБШдіГЄ4.9%ЃЌШЋЙњдЄЙРШеВњСПЮЊ191.6ЭђЖжЃЌбЎЛЗБШді4%ЁЃДжИжВњСПЕФдіМгЛљБОЗћКЯЪаГЁдЄЦкЃЌЕЋгЩДЫв§ЗЂЕФИжВФЙЉИјдіМгЛсЭўаВЪаГЁМлИёзпЪЦЁЃИжХїЕШдВФСЯМлИёЯТЕјЃЌЖдЪаГЁжЇГХСІЖШМѕЛКЁЃФПЧАЪаГЁзДЬЌБШНЯЮоФЮЃЌЫфШЛПтДцСЌајЪЎМИжмЯТЕјЃЌПЩЪЧВЂВЛФмГЩЮЊМлИёЩЯеЧЕФЖЏСІЁЃдЄМЦЯТжмжаАхМлИёМЬајШѕЪЦдЫааЁЃЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉИќЖраХЯЂЛЖгжТЕч021-26093634ЃЉ