ПтДцПДЪаГЁЃКЪаГЁЖЬЦкЛђНЋМЬаје№ЕДХЬећ

(вЛ)ЩЯКЃЪаГЁПтДцЧїЪЦЗжЮі

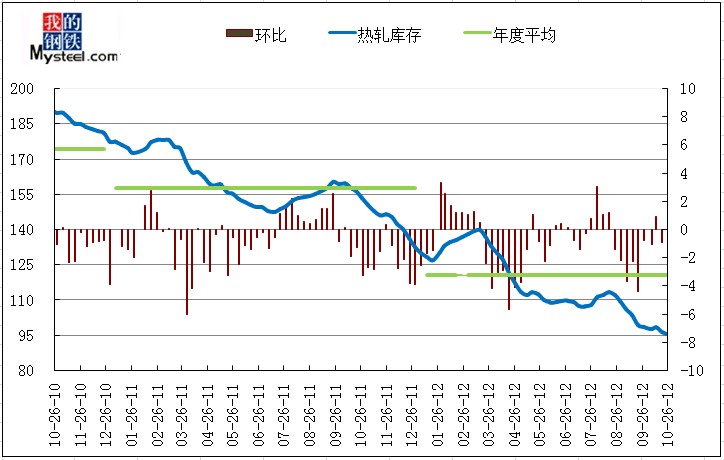

ЭМ1ЃКЩЯКЃШШОэПтДцБфЛЏЧїЪЦЭМ

2012Фъ10дТ26ШеЖдЩЯКЃЪаГЁШШдўОэАхПтДцЧщПіНјааЕїВщЭГМЦЃЌБОжмШШдўОэАхПтДцЮЊ95.36ЭђЖжЃЌНЯЩЯжмМѕЩй1.12ЭђЖжЃЌНЯЩЯдТЭЌЦкМѕЩй3.19ЭђЖжЃЌНЯШЅФъЭЌЦкМѕЩй57.84ЭђЖжЃЌЭЌБШМѕЩй37.75%ЁЃ

(Жў)ШЋЙњПтДцЧїЪЦЗжЮі

| ЕЅЮЛ:ЭђЖж | ||||||||

| ЕиЧј | ГЧЪа | БОжмПтДц | ЩЯжмПтДц | жмЛЗБШ | ЧјгђБШНЯ | ШЅФъЭЌЦк | ЭЌБШ | ЧјгђБШНЯ |

| ЛЊЖЋ | ЩЯКЃ | 95.36 | 96.48 | -1.12 | -4.76 | 153.20 | -57.84 | -77.19 |

| ИЃжн | 1.22 | 1.22 | 0.00 | 2.80 | -1.58 | |||

| КМжн | 13.30 | 13.60 | -0.30 | 20.40 | -7.10 | |||

| КЯЗЪ | 1.40 | 1.90 | -0.50 | 1.32 | 0.08 | |||

| ФЯОЉ | 3.50 | 3.70 | -0.20 | 6.70 | -3.20 | |||

| МУФЯ | 4.11 | 4.08 | 0.03 | 2.25 | 1.86 | |||

| ФЯВ§ | 3.15 | 3.20 | -0.05 | 3.50 | -0.35 | |||

| ЮоЮ§ | 7.69 | 10.94 | -3.26 | 17.82 | -10.13 | |||

| ГЃЪьИл | 0.85 | 0.42 | 0.43 | 0.82 | 0.03 | |||

| ЬЋВжИл | 8.00 | 7.80 | 0.20 | 6.95 | 1.05 | |||

| ЛЊжа | ГЄЩГ | 6.00 | 6.50 | -0.50 | -0.80 | 11.30 | -5.30 | -2.76 |

| жЃжн | 2.80 | 2.50 | 0.30 | 3.10 | -0.30 | |||

| ЮфКК | 20.07 | 20.67 | -0.60 | 17.23 | 2.85 | |||

| ЛЊФЯ | РжДг | 81.60 | 82.50 | -0.90 | -0.90 | 92.70 | -11.10 | -11.10 |

| ЮїФЯ | ГЩЖМ | 16.37 | 16.74 | -0.37 | -1.07 | 17.89 | -1.52 | -5.81 |

| жиЧь | 16.50 | 17.20 | -0.70 | 20.79 | -4.29 | |||

| ЛЊББ | ББОЉ | 2.64 | 2.64 | 0.00 | -1.10 | 4.59 | -1.95 | -14.15 |

| ЬьНђ | 29.40 | 30.50 | -1.10 | 41.60 | -12.20 | |||

| ЮїББ | РМжн | 2.08 | 2.58 | -0.50 | -0.90 | 2.68 | -0.60 | -2.63 |

| ЮїАВ | 4.20 | 4.60 | -0.40 | 6.23 | -2.03 | |||

| ЖЋББ | ЙўЖћБѕ | 5.00 | 5.20 | -0.20 | -0.70 | 6.00 | -1.00 | -7.60 |

| ГЄДК | 2.80 | 2.90 | -0.10 | 3.60 | -0.80 | |||

| Щђбє | 7.60 | 8.00 | -0.40 | 13.40 | -5.80 | |||

| КЯМЦ | ЁЁ | 335.64 | 345.87 | -10.23 | -10.23 | 456.87 | -121.23 | -121.23 |

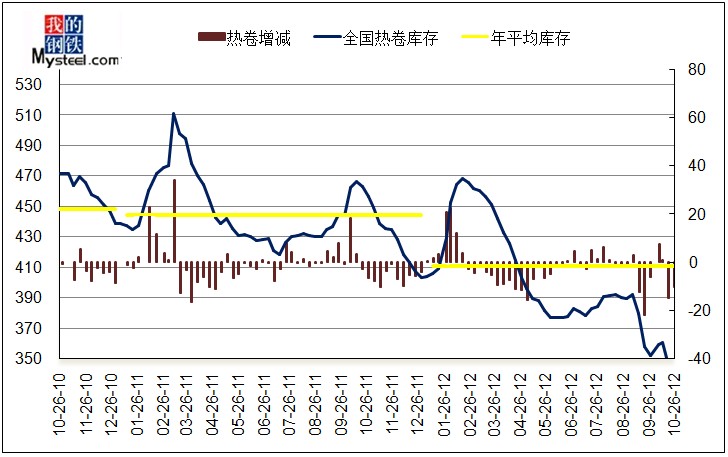

ЭМ2ЃКШЋЙњШШОэПтДцЧїЪЦБфЛЏ

2012Фъ10дТ26ШеЖдШЋЙњжївЊГЧЪаШШдўОэАхПтДцЧщПіНјааЕїВщЭГМЦЃЌБОжмШЋЙњШШдўПтДцзмСПЮЊ335.64ЭђЖжЃЌНЯЩЯжмаЁЗљМѕЩй10.23ЭђЖжЃЌНЯЩЯдТМѕЩй16.45ЭђЖжЃЌНЯШЅФъМѕЩй121.23ЭђЖжЃЌЭЌБШМѕЩй26.53%ЁЃ

(Ш§)ШЋЙњПтДцБфЛЏЗжЮі

Бэ1ЃКШЋЙњжївЊГЧЪаШШОэПтДцБфЛЏ(12.10.19--12.10.26)

ДгЩЯБэЫљЕУЕФЪ§ОнРДПДЃЌБОжмШЋЙњ23ИіжївЊГЧЪаШШдўПтДцДѓЬхГЪаЁЗљЯТНЕЬЌЪЦЃЌОнВЛЭъШЋЭГМЦБОжмПтДцзмСПЯТНЕ10.23ЭђЖжЃЌЦфжаЮоЮ§ЪаГЁНЕЗљ3.26ЭђЖжв§ШЫзЂФПЃЌжївЊдвђЪЧЯжНзЖЮЩГИжзЪдДжївЊТњзуГіПкЃЌДѓВПЗжЩГИжавщЛЇНіНігаВЛЕН1000ЖжЕФЕНЛѕЁЃ

ЖдБШНёФъгыШЅФъЭЌЦкЃЌБОжмЛЊЖЋЧјгђНЕЗљЮЊ1.5ЭђЖжЃЈВЛПМТЧЮоЮ§ЪаГЁЃЉЃЌеМШЋЙњПтДцзмНЕЗљЕФ21.5%ЃЌЖјШЅФъЭЌЦкетИіЪ§ОнЪЧ57.4%ЃЌБЪепЗжЮіЃЌШєШЋЙњИїЧјгђИжГЇЕНЛѕЕФЧщПіДІгке§ГЃЫЎЦНЃЌЫЕУїЯжНзЖЮЛЊЖЋЧјгђзЪдДЯћЛЏЕФЫйЖШдкУїЯдЯТНЕЁЃ

ЃЈЫФЃЉЩЯКЃЪаГЁМлИёЧїЪЦЗжЮі

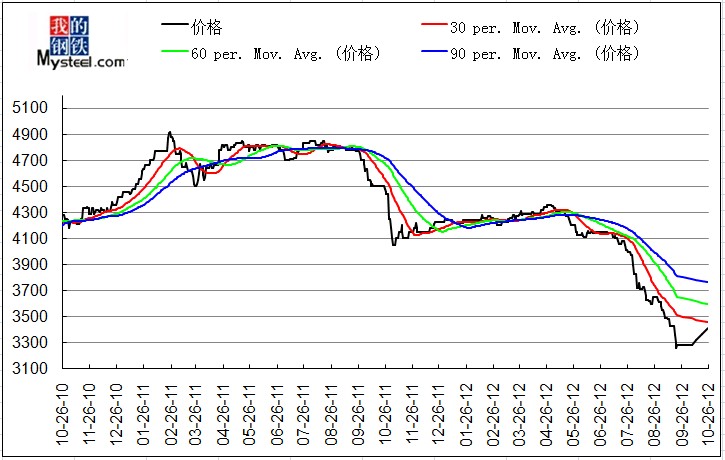

ЭМ3ЃКЩЯКЃШШдўБЁАхМлИёKЯпЭМ

18ШеЮчКѓЪаГЁдкГЩНЛЗІСІЕФгАЯьЯТГіЯжаЁЗљЫЩЖЏЃЌЩЬМваФЬЌГіЯжзЊБфЃЌГіЛѕвтдИгаЫљМгЧПЁЃ19ШедчХЬдЖЦкМлИёЦНПЊЃЌЕЋЯжЛѕЪаГЁдкШБЗІГЩНЛЕФжЇГХЯТЃЌГіЯжаЁЗљЫЩЖЏЯжЯѓЁЃНижСЗЂИхЃЌ1500mmЦеЬМИжОэжїСїБЈМлГіЯждк3750-3770дЊ/ЖжЃЌЕЭЮЛЧјзЪдДГіЯждк3730дЊ/ЖжИННќЁЃБЁЙцИёQ235ВФжЪИжОэжїСїЙвМлдк3930дЊ/ЖжзѓгвЃЛSPHC2.5-3.0mmЪаГЁЙвМлЦеБщдк3830дЊ/ЖжЁЃОнMysteelХЬПтаЁзщЗДРЁЕФЧщПіРДПДЃЌБОжмЩЯКЃЪаГЁШШдўПтДцМЬајМѕЩйЃЌЛЗБШЩЯжмМѕЩй1.13ЭђЖжЃЌзмСПЯТНЕжС95.36ЭђЖжЁЃДгПтДцНсЙЙРДПДЃЌаТОЩБШЗЂЩњзЊБфЃЌФПЧАВжПтФкЕФОэВФДцЗХЪБМфОљВЛГЌЙ§1-2дТЃЌаТЕНзЪдДНЯЧАЦкУїЯддіЖрЁЃЖдгкНќЦкЪаГЁзпЪЦЃЌЫфШЛЪБДІгкдТЕзЃЌЩЬМвзЪН№бЙСІНЯЮЊУїЯдЃЌЕЋгЩгкЪЎАЫДѓЕФСйНќЃЌЖрЪ§ЩЬМвШдБЇгаЙлЭћЬЌЖШЃЌВЛдИЕЭМлБфЯжЁЃдЄМЦНќЦкЪаГЁШдЛсМЬајЮЌГжеЗље№ЕДИёОжЁЃ

ЃЈЮхЃЉШЋЙњЪаГЁМлИёЧїЪЦЗжЮі

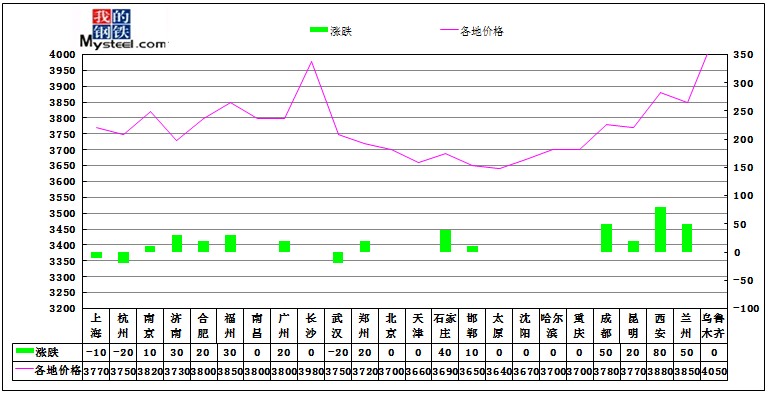

ЭМ4ЃКШЋЙњИїЕиШШОэМлИёЧщПі

ОнЮвЭјЭГМЦЃЌБОжмЮхШЋЙњжївЊГЧЪа4.75mmШШОэЦНОљМл3771дЊ/ЖжЃЌБШЩЯжмЮхОљМл3757дЊ/ЖжИпГі14дЊ/ЖжЃЌЮїББКЭЮїФЯЕиЧјГіЯжМЏжаЩЯеЧЁЃ

ДгШЋЙњИїЕиШШОэМлИёЭМжаЃЌПЩвдЙлВьЕНБОжмИїЕиЪаГЁеЧЕјЛЅЯжЃЌЛљБОГЪЯже№ЕДХЬећЕФЬЌЪЦЁЃ

(Сљ)ЯТжмзпЪЦдЄВт

БОжмЪаГЁе№ЕДХЬећЃЌПтДцМЬајаЁЗљЕФЯТНЕЃЌЧАЦкЩЬМвЕЃаФЕФзЪдДМЏжаЕНЪаЯжЯѓУЛгаГіЯжЃЌЛђепЪаГЁзЪдДдіМгЕФЫйЖШВЛУїЯдЃЌЯжЛѕМлИёШдШЛИпгкЦкЛѕМлИёНќ200дЊ/ЖжЁЃОнСЫНтЃЌЪаГЁЕФПтДцШЗЪЕдкМЬајЕиЯТНЕЃЌДѓВПЗжЩЬМвЕФЯжЛѕзЪдДВЂВЛЖрЃЌДгЖјЪаГЁЮЌГже№ЕДХЬећЬЌЪЦЁЃЯжЪаГЁЕФзДПіКУЯёСюШЫФбвдзНУўЃЌЧАЦкЫљКАЕФРЇФбЪБПЬЫЦКѕРыЮвУЧдЖШЅЃЌБЪепШЯЮЊЃЌЦфЪЕЕїеће§дкНјааЃЌжЛЪЧУЛгаФЧУД“ЩљЪЦКЦДѓ”ЁЃЪаГЁЕФЙЉашЕНДявЛИіаТЦНКтЕуЃЌНјШывЛЖЮЯрЖдЦНЮШЗЂеЙЕФЪБЦкЁЃОнЙњМвЭГМЦОжЪ§ОнЃЌ9дТЗнШеОљДжИжВњСПвбОГЌЙ§193ЭђЖжЃЌИжГЇЕФВњФме§дкМгЫйЪЭЗХЁЃгаЯћЯЂГЦзюНќИжГЇЕФГіПкШЮЮёНЯжиЃЌМгжЎЩЯдТЩЬМвЖЉЛѕЛ§МЋадЦЋЕЭЃЌЪаГЁзЪдДзмЬхЫЎЦНВЛИпЃЌЕЋЪЧКѓЦкЪаГЁШдШЛЛсУцСйзЪдДМгДѓЭЖЗХЪаГЁЕФЗчЯеЁЃ

злЩЯЫљЪіЃЌЖЬЦкЪаГЁМЬаје№ЕДХЬећЮЊжїЃЌКѓЪазЪдДДѓСПдіМгЕФЗчЯеШдШЛДцдкЁЃЃЈmysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉ

ШчгавЩЮЪЧыжТЕчЃКСѕзцЦц021-26093662