ПтДцПДЪаГЁЃКРфдўЛђНЋШѕЪЦе№ЕДХЬећ

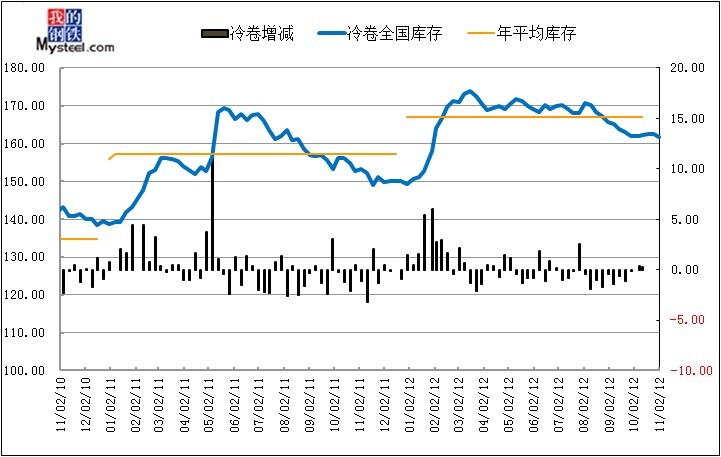

БОжмШЋЙњРфдўАхОэећЬхМлИёеЧЕјЛЅЯжЃЌДѓВПЗжЪаГЁМлИёжївЊЦНЮШЮЊжїЁЃЦфжаЃЌжївЊГЧЪаОљгаВЛЭЌЗљЖШеЧЕјЗљЃЌеЧЗљЮЊ10-50дЊ/ЖжВЛЕШЃЌЕјЗљЮЊ10-20дЊ/ЖжВЛЕШЃЌећЬхЖјбдУЛгаНЯДѓЗљЖШЕїећЃЌОпЬхЧщПіШчЯТЃК

ЃЈвЛЃЉЩЯКЃЪаГЁПтДцЧїЪЦЖЈадЗжЮі

2012Фъ11дТ02ШеЖдЩЯКЃЪаГЁРфдўОэАхПтДцЧщПіНјааЕїВщЭГМЦЃЌБОжмРфдўОэАхПтДцЮЊ53.37ЭђЖжЃЌгыЩЯжм(2012Фъ10дТ26Ше)ПтДцдіМг0.07ЭђЖжЃЛгыЩЯдТЯрБШПтДцМѕЩй0.86ЭђЖжЃЌгыШЅФъЭЌЦкЯрБШМѕЩй0.14ЭђЖжЁЃ

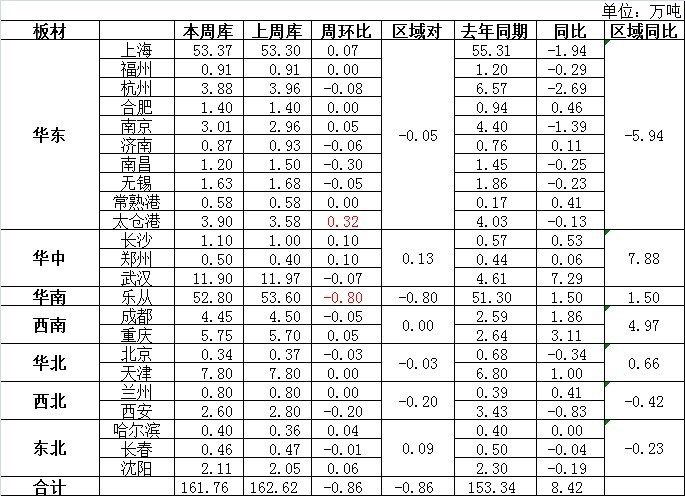

(Жў)ШЋЙњПтДцЧїЪЦЖЈадЗжЮі

НижЙБОжмЮхЃЌШЋЙњРфдўПтДцзмСПЮЊ161.76ЭђЖжЃЌгыЩЯжмЃЈ10дТ26ШеЃЉЯрБШМѕЩй0.86ЭђЖжЃЛгыЩЯдТЯрБШМѕЩй0.14ЭђЖжЃЛгыШЅФъЭЌЦкЭГМЦЯрБШдіМг8.42ЭђЖжЁЃ

(Ш§)ШЋЙњПтДцБфЛЏЖЈСПЗжЮі

БОжмШЋЙњжївЊЧјгђЕФРфдўПтДцзмЬхаЁЗљМѕЩйЁЃгыЩЯжмЭЌЦкЯрБШЃЌБОжмПтДцзмСПМѕЩй0.86ЖжЃЌДгжмЛЗБШЗљЖШБфЛЏРДПДЃЌЛЊЖЋЕиЧјМѕЩй0.05ЭђЖжЃЌЛЊжаЕиЧјдіМг0.13ЭђЖжЃЌЛЊФЯЕиЧјМѕЩй0.8ЭђЖжЃЌЮїФЯЕиЧјВЛБфЃЌЛЊББЕиЧјМѕЩй0.03ЭђЖжЃЌЮїББЕиЧјМѕЩй0.2ЭђЖжЃЌЖЋББЕиЧјМѕЩй0.09ЭђЖжЁЃ

гыШЅФъЭЌЦкЯрБШЃЌБОжмПтДцзмСПдіМг8.42ЭђЖжЃЌЦфжаЛЊЖЋЕиЧјМѕЩй5.94ЭђЖжЃЌЛЊжаЕиЧјдіМг7.88ЭђЖжЃЌЛЊФЯЕиЧјдіМг1.5ЭђЖжЃЌЮїФЯЕиЧјдіМг4.97ЭђЖжЃЌЛЊББЕиЧјдіМг0.66ЭђЖжЃЌЮїББЕиЧјМѕЩй0.42ЭђЖжЃЌЖЋББЕиЧјМѕЩй0.23ЭђЖжЁЃ

ДгИїГЧЪаНќЦкРфдўПтДцБфЛЏРДПДЃЌБОжмШЋЙњИїЕиПтДцВЈЖЏЗљЖШВЛДѓЃЌећЬхЧщПіНЯЮЊЦНЮШЁЃ

ПтДцдіМѕЗНУцЃЌБОжмЬЋВжИлЪаГЁЩЯЩ§0.32ЭђЖжЃЌЮЛСаеЧЗљАёАёЪзЃЛФЯВ§ЪаГЁЯТНЕ0.30ЭђЖжЃЌЮЛСаЕјЗљАёАёЪзЁЃ

дйДгШЋЙњжївЊГЧЪаРфдўПтДцСППДЃЌПтДцНЯЖрЕФГЧЪаЗжБ№ЪЧРжДгЁЂЮфККЁЂЩЯКЃЁЂжиЧьЁЂГЩЖМЃЌПтДцСПЗжБ№ЮЊ52.80ЭђЖжЃЌ11.90ЭђЖжЁЂ53.37ЭђЖжЁЂ5.75ЭђЖжЁЂ4.45ЭђЖжЁЃ

(ЫФ)ЩЯКЃЪаГЁМлИёЧїЪЦЗжЮі

ЩЯКЃРфдўМлИёднЮШЃЌзђШеећЬхГЩНЛгаЫљЛиЩ§ЃЌЩЬМваХаФЩдгаЛжИДЁЃНижЙЗЂИхЃЌААИж0.8mmЙцИёРфдўДѓОэБЈ4700дЊ/ЖжЃЌ1.0mmРфОэБЈМлдк4570дЊ/ЖжЃЌ1.4mmвдЩЯЙцИёБЈМлдк4470дЊ/ЖжЃЌМлИёНЯзђШеГжЦНЃЛБОИж1.0mmРфдўГіГЇЦНАхБЈМлдк4480дЊ/ЖжзѓгвЃЌ1.2mmвдЩЯЙцИёБЈМлдк4460дЊ/ЖжЃЛЪзИжЁЂЬЦИжЁЂКЊИжЁЂЮїГЧЕШИжГЇРфдўБЈМлдк4430-4450дЊ/ЖжЃЌНЯзђШеГжЦНЁЃНќЦкААИжЪаГЁЕЭМлзЪдДЯрЖдГфзуЃЌжмвЛжСжмЫФжїСїГЩНЛМлдк4440дЊ/ЖжЃЌНёШеЛиЩ§жС4460дЊ/ЖжЁЃРфдўЕЭМлзЪдДМлИёЛиЕїЯдЪОГіЪаГЁЕФвўадашЧѓвРШЛЧПОЂЃЌДЫЭтЃЌНќЦкОМУЪ§ОнБэЯжЯђКУЃЌЯжЛѕЪаГЁаХаФЪмЕННЯДѓЬсеёЁЃБШШчЃЌжмГѕЙЋВМЕФЛуЗсЙЋВМЕФ10дТжаЙњPMIГѕжЕЛиЩ§жС49.1ЃЌЮЊШ§ИідТРДЕФИпЕуЃЌМгжЎЛљДЁНЈЩшЕФДјЖЏЃЌЪЕЬхОМУвбгаИФЩЦМЃЯѓЕШЕШЁЃЫцзХЪЎАЫДѓейПЊЃЌеўВпЗНЯђЧїгкУїРЪЃЌдЄМЦЯТжмБОЕиРфдўМлИёДѓЗљВЈЖЏЕФИХТЪВЛДѓЃЌЩЯКЃРфдўгаЭћЮЌГжФПЧАМлИёЫЎЦНЩЯЯТ50дЊ/Жже№ЕДЁЃ

(Юх)ШЋЙњЪаГЁМлИёЧїЪЦЗжЮі

ЃЈMysteel.comзЪбЖВПећРэБрМЃЌЧыЮ№зЊдиЃЉ

д№ШЮБрМЃКНЏцУ021-26093696