ПтДцПДЪаГЁЃКБОжмРфдўШѕЪЦХЬећЮЊжї

БОжмШЋЙњРфдўАхОэећЬхМлИёЩЯеЧЃЌБОжмШЋЙњРфдўАхОэЪаГЁМлИёеЧЗљУїЯдЃЌИіБ№ГЧЪаДяЕН200дЊ/ЖжЃЌОпЬхЧщПіШчЯТЃККЯЗЪЪаГЁЩЯеЧ260дЊ/ЖжЃЌФЯОЉЪаГЁЩЯеЧ190дЊ/ЖжЃЌИЃжнЪаГЁЩЯеЧ150дЊ/ЖжЃЌЦфжаШЋЙњПтДцСПећЬхгаЫљдіМгЁЃ

ОпЬхЧщПіШчЯТЃК

ЃЈвЛЃЉЩЯКЃЪаГЁПтДцЧїЪЦЖЈадЗжЮі

2013Фъ2дТ22ШеЖдЩЯКЃЪаГЁРфдўОэАхПтДцЧщПіНјааЕїВщЭГМЦЃЌБОжмРфдўОэАхПтДцЮЊ51.83ЭђЖжЃЌгыЩЯжм(2013Фъ2дТ16ШеЃЉПтДцдіМг1.33ЭђЖжЃЛ

(Жў)ШЋЙњПтДцЧїЪЦЖЈадЗжЮі

НижЙБОжмЮхЃЌБОЭјМрВт23ИіГЧЪаВжПтЃЌБОжмЭГМЦРфдўзмСП165.92ЭђЖжЃЛНЯБШЩЯжмді8.04ЭђЖжЃЛНЯЩЯдТді13.12ЭђЖжЃЛНЯШЅФъМѕ5.43ЭђЖжЁЃ

(Ш§)ШЋЙњПтДцБфЛЏЖЈСПЗжЮі

ШЋЙњжївЊГЧЪаРфдўАхОэПтДцБфЛЏ

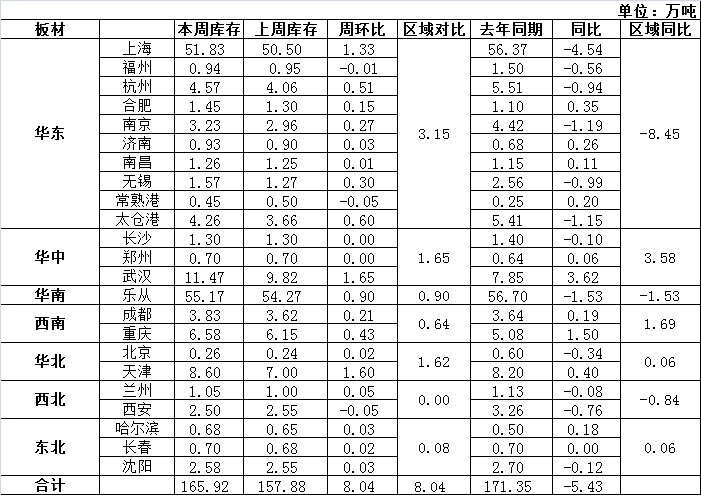

БОжмШЋЙњжївЊЧјгђЕФРфдўПтДцзмЬхаЁЗљдіМгЁЃгыЩЯжмЭЌЦкЯрБШЃЌБОжмПтДцзмСПдіМг8.04ЭђЖжЃЌДгжмЛЗБШЗљЖШБфЛЏРДПДЃЌЛЊЖЋЕиЧјдіМг3.15ЭђЖжЃЌЛЊжаЕиЧјдіМг1.65ЭђЖжЃЌЛЊФЯЕиЧјдіМг0.90ЭђЖжЃЌЮїФЯЕиЧјдіМг0.64ЭђЖжЃЌЛЊББЕиЧјдіМг1.62ЭђЖжЃЌЮїББЕиЧјГжЦНЃЌЖЋББЕиЧјдіМг0.08ЭђЖжЁЃ

ДгИїГЧЪаНќЦкРфдўПтДцБфЛЏРДПДЃЌБОжмШЋЙњИїЕиПтДцећЬхГЪЩЯЩ§ЧїЪЦЃЌЛЊЖЋЪаГЁдіМгЗљЖШЮЛгкШЋЙњЕквЛЁЃ

ПтДцдіМѕЗНУцЃЌБОжмЬьНђЪаГЁЩЯЩ§1.60ЭђЖжЃЌЮЛСаеЧЗљАёАёЪзЃЛЮїАВЁЂГЃЪьЪаГЁЯТНЕ0.05ЭђЖжЃЌЮЛСаЕјЗљАёАёЪзЁЃ

дйДгШЋЙњжївЊГЧЪаРфдўПтДцСППДЃЌПтДцНЯЖрЕФГЧЪаЗжБ№ЪЧРжДгЁЂЩЯКЃЁЂЮфККЁЂжиЧьЁЂГЩЖМЃЌПтДцСПЗжБ№ЮЊ55.17ЭђЖжЃЌ51.83ЭђЖжЁЂ11.47ЭђЖжЁЂ6.58ЭђЖжЁЂ3.83ЭђЖжЁЃ

(ЫФ)ЩЯКЃЪаГЁМлИёЧїЪЦЗжЮі

ЩЯКЃбЖЃК22ШеЃЌЩЯКЃРфдўМлИёИпЮЛЩЯеЧЗІСІЃЌЩЬМваХаФЪмДьЁЃНижЙЗЂИхЃЌААИж0.8mmЙцИёРфдўДѓОэБЈ5050дЊ/ЖжЃЌ1.0mmРфОэБЈМлдк5000дЊ/ЖжЃЌ1.4mmвдЩЯЙцИёБЈМлдк4950дЊ/ЖжЃЌМлИёНЯЧАвЛИіНЛвзШеГжЦНЃЛБОИж1.0mmРфдўГіГЇЦНАхБЈМлдк4880дЊ/ЖжзѓгвЃЌ1.2mmвдЩЯЙцИёБЈМлдк4860дЊ/ЖжвдЩЯЃЌЪаГЁзЪдДЦЋНєЃЛЪзИжЁЂЬЦИжЁЂКЊИжЁЂЮїГЧЕШИжГЇРфдўБЈМлдк4820-4900дЊ/ЖжЁЃ

ЪмЦкЛѕЁЂЕчзгХЬЯТДьгАЯьЃЌНќСНИіНЛвзШеШШдўЯжЛѕМлИёе№ЕДзпЕЭЃЌРфдўМлИёИпЮЛЩЯеЧЗІСІЃЌВПЗжзЪН№НєеХЩЬМвМгДѓвщМлПеМфЃЌФПЧАЯТгЮЦѓвЕТНајИДЙЄЃЌдЄМЦдЊЯќНкКѓЃЌЯТгЮВЩЙКВХПЩФмгаЫљдіМгЁЃБЪепШЯЮЊЃЌЫцзХШШдўМлИёЕФНјвЛВНЯТЕјЃЌРфдўМлИёвВгаПЩФмВНШыЕїећЦкЃЌвЛЗНУцЃЌ1-2дТЗнРфдўГЩБОЯрЖдНЯЕЭЃЌИжГЇЕФРћШѓПеМфНЯДѓЃЌДКНкжЎКѓИжГЇБиШЛЛсМгЫйЭЖЗХзЪдДЃЌЪаГЁЕФЙЉгІбЙСІНЋЛсМгДѓЃЛСэвЛЗНУцЃЌДКНкжЎКѓМлИёЩЯеЧЭЌЪБЃЌЯТгЮЦѓвЕВЂЮДЭЌВНИњНјЃЌМлИёЩЯеЧЖрЮЊГЩБОжњЭЦЯТЕФБЛЖЏЩЯеЧЃЌШБЗІГЩНЛгаСІжЇГХЁЃ

(Юх)ШЋЙњЪаГЁМлИёЧїЪЦЗжЮі

ЫцзХИїДѓИжГЇНкКѓДѓЗљЩЯЕїЪлМлЃЌБОжмШЋЙњРфдўАхОэЪаГЁМлИёеЧЗљУїЯдЃЌИіБ№ГЧЪаДяЕН200дЊ/ЖжЃЌОпЬхЧщПіШчЯТЃККЯЗЪЪаГЁЩЯеЧ260дЊ/ЖжЃЌФЯОЉЪаГЁЩЯеЧ190дЊ/ЖжЃЌИЃжнЪаГЁЩЯеЧ150дЊ/ЖжЃЌЮїАВЪаГЁЩЯеЧ130дЊ/ЖжЃЌЮкТГФОЦыЪаГЁЩЯеЧ120дЊ/ЖжЃЌМУФЯЪаГЁЩЯеЧ110дЊ/ЖжЃЌЩЯКЃЁЂКМжнЁЂББОЉвдМАГЩЖМЪаГЁЩЯеЧ70-100дЊ/ЖжЃЌГЄЩГЁЂЮфККЕШЫФИіГЧЪаЩЯеЧ30-50дЊ/ЖжЁЃЬЋдЪаГЁБОжмЫфЮДГіЯжеЧЕјЃЌЕЋЦОНшЦф“ЩюКёЕздЬ”ЃЌМлИёШдЮЊШЋЙњзюИпЁЃФЯВ§ЪаГЁдђЯрЗДЃЌЫфШЛМлИёЩЯеЧ100дЊ/ЖжЃЌдђМЬајвд4700дЊ/ЖжХХУћШЋЙњРфдўГЧЪазюЕЭЁЃНижЙЗЂИхЃЌ1.0mmЙцИёРфдўАхОэШЋЙњОљМлЮЊ4907дЊ/ЖжЃЌЛЗБШЩЯжмЩЯеЧ80дЊ/ЖжЁЃНкКѓЮфИжЁЂААИжТНајГіЬЈ3дТЗнМлИёЃЌЦфжаРфдўВњЦЗЕїећЗљЖШНЯДѓЃЌКѓЦкРфдўГЩБООљНЯЧАЦкДѓЗљЬсИпЃЌЫљвдЖЬЦкРДПДЃЌЩЬМвГіЛѕвтдИВЛЧПЃЌМДБуФПЧАЪаГЁашЧѓЩаЮДЭъШЋЦєЖЏЃЌЕЋЖрЪ§ЩЬМвЧПЪЦРеЧМлИёвтдИУїЯдЁЃЕЋжСжмЫФКѓЃЌЪмЦкЛѕЁЂЕчзгХЬЯТДьгАЯьЃЌШШдўЯжЛѕМлИёе№ЕДзпЕЭЃЌРфдўМлИёИпЮЛЩЯеЧЗІСІЃЌВПЗжзЪН№НєеХЩЬМвМгДѓвщМлПеМфЃЌФПЧАЯТгЮЦѓвЕТНајИДЙЄЃЌдЄМЦдЊЯќНкКѓЃЌЯТгЮВЩЙКВХПЩФмгаЫљдіМгЁЃЖјЫцзХШШдўМлИёЕФНјвЛВНЯТЕјЃЌРфдўМлИёвВгаПЩФмВНШыЕїећЦкЃЌвЛЗНУцЃЌ1-2дТЗнРфдўГЩБОЯрЖдНЯЕЭЃЌИжГЇЕФРћШѓПеМфНЯДѓЃЌДКНкжЎКѓИжГЇБиШЛЛсМгЫйЭЖЗХзЪдДЃЌЪаГЁЕФЙЉгІбЙСІНЋЛсМгДѓЃЛСэвЛЗНУцЃЌДКНкжЎКѓМлИёЩЯеЧЭЌЪБЃЌЯТгЮЦѓвЕВЂЮДЭЌВНИњНјЃЌМлИёЩЯеЧЖрЮЊГЩБОжњЭЦЯТЕФБЛЖЏЩЯеЧЃЌШБЗІГЩНЛгаСІжЇГХЁЃ

(Юх)ЯТжмзпЪЦдЄВт

БОжмИжЪаећЬхГЪЩЯеЧЧїЪЦЃЌНкКѓЩЬМвТНајЙщЪаЃЌШЋЙњИїЕиЩЬМвРеЧаФЬЌНЯЧПЃЌЕЋашЧѓШдБэЯжвЛАуЁЃЯТгЮжеЖЫФПЧАЕШШдЮДШЋУцИДЙЄЃЌДѓСППЊЙЄЧщПіШдЕУЕШЕНдЊЯќНквдКѓЃЌНьЪБЪаГЁГЩНЛВХФмЮТКЭЗХЛКЁЃМјгкНќСНШеЪмЦкЛѕЁЂЕчзгХЬЯТДьгАЯьЃЌШШдўЯжЛѕМлИёе№ЕДзпЕЭЃЌРфдўМлИёЩЯеЧЗІСІЃЌБЪепШЯЮЊЯТжмРфдўЪаГЁМлИёХЬећЮЊжїЁЃ

ЃЈMysteel.comзЪбЖВПећРэБрМЃЌЧыЮ№зЊдиЃЉ

д№ШЮБрМЃКНЏцУ 021-26093696