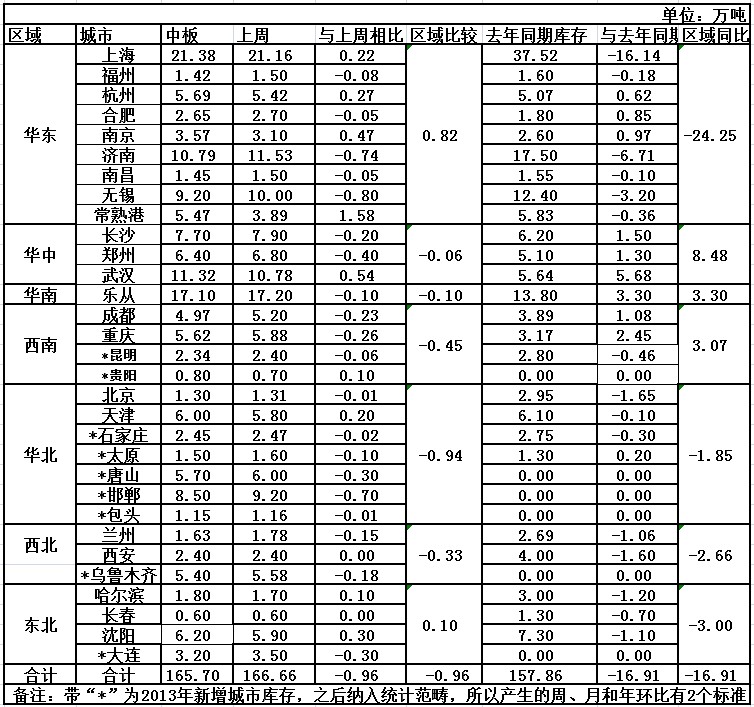

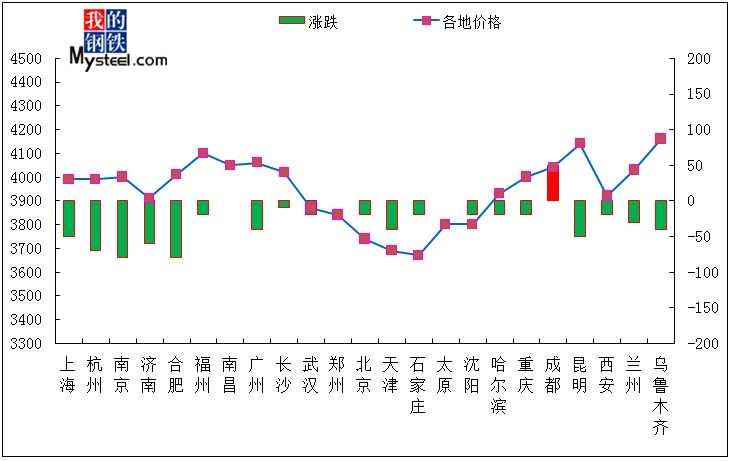

ПтДцПДЪаГЁЃКжаАхМлИёШѕЪЦдЫаа

ОнЪаГЁСЫНтЃЌБОжмЪаГЁЕНЛѕСПЦЋЩйЁЃ2013Фъ3дТ29ШеЖдЩЯКЃЪаГЁжаКёАхПтДцЧщПіНјааЕїВщЭГМЦЃЌБОжмжаКёАхПтДцЮЊ21.38ЭђЖжЃЌНЯЩЯжмЃЈ2013Фъ3дТ22ШеЃЉдіМг0.22ЭђЖжЃЌЭЌБШЃЈ2012Фъ3дТ30ШеЃЉМѕЩй16.14ЭђЖжЁЃ

(вЛ)ЩЯКЃЪаГЁПтДцЧїЪЦЖЈадЗжЮі

ЭМ1ЃКЩЯКЃжаАхПтДцБфЛЏЧїЪЦ

БОжмжаКёАхПтДцЮЊ21.38ЭђЖжЃЌНЯЩЯжмЃЈ2013Фъ3дТ22ШедіМг0.22ЭђЖжЁЃ

ОнЪаГЁСЫНтЃЌБОжмЪаГЁзЪдДЕНЛѕСПЦЋЩйЁЃТэИжБОжмЕНЛѕЩйЃЛаТИжзЈгУАхзЪдДЕНЛѕВЛЖрЃЛгЊПкЩйСПЕНЛѕЁЃЭтЮЇМАЖўЯпзЪдДЗНУцЃКГЄДяБОжмЕНЛѕЩйЃЛЮїГЧЩйСПЕНЛѕЃЛезЫГЕНЛѕЩйЃЛЗЩДяЮоЕНЛѕЃЛЛЊЮАЕНЛѕЩйЃЛЦМИжзЪдДЕНЛѕЩйЃЛККвБЕНЛѕЩйЃЌОДвЕЕНЛѕЩйЃЛЪзИжЕНЛѕВЛЖрЃЛАќИжЕНЛѕВЛЖрЃЛРГИжЕНЛѕЩйЃЛСјИжЕНЛѕЩйЃЛЬЋИжЩйСПЕНЛѕЃЛЯцИжЕНЛѕЩйЃЌЬЦИжЕНЛѕЩйЃЌжиИжЕНЛѕЩйЃЌМУИжЁЂЖѕИжЕНЛѕЩйЃЌААИжЁЂОЦИжЁЂЩиИжЁЂЬьИжЕШзЪдДЕНЛѕЩйЁЃ

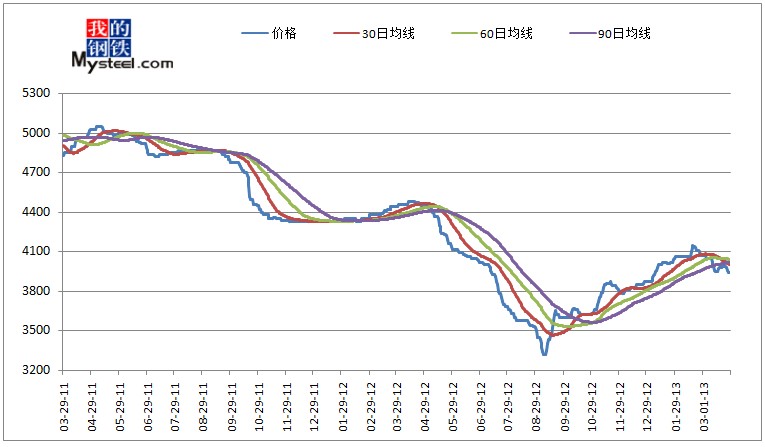

(Жў)ШЋЙњПтДцЧїЪЦЖЈадЗжЮі

ЭМ2ЃКШЋЙњжаАхПтДцБфЛЏЧїЪЦ

БОжмШЋЙњжаАхПтДцЛЗБШЩЯжмаЁЗљМѕЩйЁЃБОжмШЋЙњжаАхПтДцзмСПЮЊ165.70ЭђЖжЃЈБИзЂЃКДЫЪ§ОнАќКЌаТдіЕФОХИіГЧЪаПтДцЃЉЁЃдкЭЌПкОЖЪ§ОнЯТЃЌНЯЩЯжмЃЈ2013Фъ3дТ22ШеЃЉдіМгМѕЩй0.96ЭђЖжЁЃгыШЅФъЭЌЦкЃЈ2012Фъ3дТ30ШеЃЉЯрБШМѕЩй16.91ЭђЖжЃЌЭЌБШЕјЗљЮЊ10.71%ЁЃ

(Ш§)ШЋЙњПтДцБфЛЏЖЈСПЗжЮі

Бэ1ЃКШЋЙњжївЊГЧЪажаАхПтДцБфЛЏ

БОжмШЋЙњжаАхПтДцзмСПЮЊ165.70ЭђЖжЃЌНЯЩЯжмМѕЩй0.96ЭђЖжЃЌЛЗБШМѕ0.57%ЁЃДгЧјгђРДПДЃЌГ§ЛЊЖЋКЭЖЋББЭтЖМЪЧМѕЩйЕФЃЌЦфжаЃЌЛЊЖЋЕиЧјдіСПЮЊ0.82ЭђЖжЃЛЛЊББЕиЧјМѕСПзюЖрЃЌЮЊ0.94ЭђЖжЁЃ

дйгыШЅФъЭЌЦкЯрБШЃЌећЬхПтДцЪ§СПНЯШЅФъЭЌЦкМѕЩйЃЌМѕСПЮЊ16.91ЭђЖжЃЌЭЌБШМѕЗљ10.71%ЁЃДгЧјгђРДПДЃЌШЋЙњИїЕиЧјПтДцГ§ЛЊжаЁЂЛЊФЯКЭЮїФЯЭтЖМЪЧМѕЩйЕФЃЌЦфжаМѕСПзюЖрЕФЪЧЛЊЖЋЕиЧјЃЌЭЌБШМѕЩйСЫ24.25ЭђЖжЃЛдіСПзюЖрЕФЪЧЛЊжаЕиЧјЃЌЭЌБШдіМгСЫ8.48ЭђЖжЁЃ

БИзЂЃКЫљгаЛЗБШКЭЭЌБШЪ§ОнЖМЪЧЭЌПкОЖЕФ

ПтДцНЯЖрЕФГЧЪаЗжБ№ЪЧЩЯКЃЁЂРжДгЁЂЮфКККЭМУФЯЃЌПтДцСПЗжБ№ЮЊ21.38ЭђЖжЁЂ17.10ЭђЖжЁЂ11.32ЭђЖжКЭ10.79ЭђЖжЁЃ

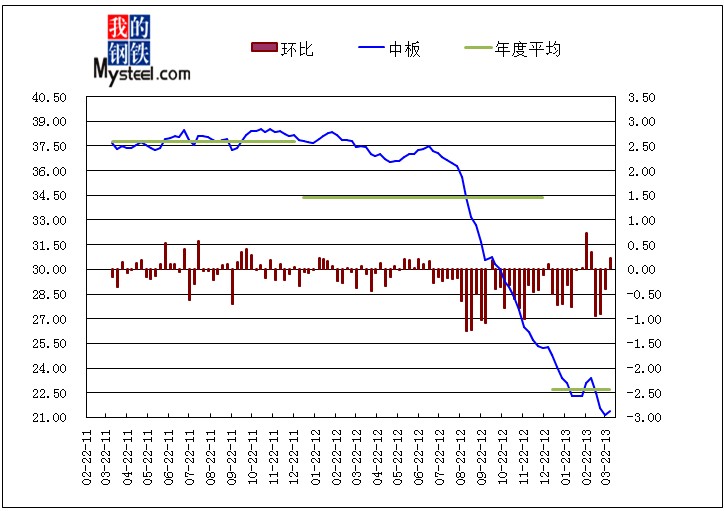

(ЫФ)ЩЯКЃЪаГЁМлИёЧїЪЦЗжЮі

ЭМ3ЃКЩЯКЃжаАхМлИёЧїЪЦ

БОжмЩЯКЃЪаГЁжаКёАхжїСїМлИёЛЗБШЩЯжмЕј50дЊ/ЖжЁЃжмвЛПЊЪаЃЌЩЬМввтМћЗжЦчЃЌВПЗжЩЬМвБЈМлаЁЗљЩЯеЧЃЌВПЗжЩЬМваЁЗљЛиТфЁЃжмЖўПЊХЬЃЌЪмЕНЦкЛѕЁЂЕчзгХЬзпЕјЕФгАЯьЃЌЪаГЁБЏЙлЧщаїТћбгЃЌбЏМлЕчЛАВЛЖрЃЌГЩНЛУїЯдМѕЩйЃЌЕМжТЪаГЁжїСїМлИёаЁЗљЯТЕјЁЃжмжаЃЌН№ШкЪаГЁжиДьЃЌжмБпЪаГЁШчЮоЮ§ЁЂНвѕЕШЕиБЈМлЕЭгкБОЕиЪаГЁМлЃЌЩЬМвЕЃгЧМгОчЃЌМлИёЛьТвЯТЕјЃЌПЩвдЫЕЩЯКЃжаАхМлИёЕјЕјВЛанЁЃДгзЪдДЗНУцРДПДЃЌНќЦкгааТЛѕзЪдДТНајЕжДяЩЯКЃЪаГЁЃЌЕЋЪмЕНКНдЫЯпТЗЗБУІЕФгАЯьЃЌЩъГЧжаКёАхаТЕНЛѕСПЦЋЩйЃЌБОжмаТЛѕВЙГфСПдк1ЭђЖжзѓгвЁЃБОжмЩЯКЃжаАхПтДцдіМгЃЌЯТгЮашЧѓЛиХЏЛКТ§ЃЌЖјЧвжмБпЪаГЁЪлМлЦЋЕЭЃЌдЄМЦЯТжмЩъГЧжаКёАхЪаГЁМлИёЛЙЛсШѕЪЦХЬећЁЃ

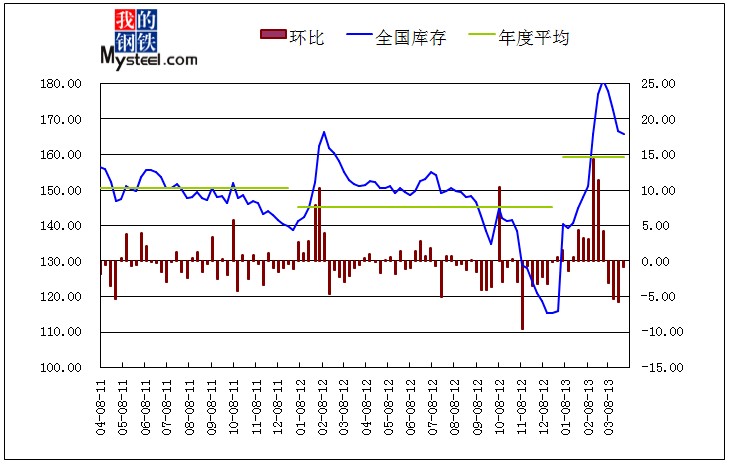

(Юх)ШЋЙњЪаГЁМлИёЧїЪЦЗжЮі

ЭМ4ЃКШЋЙњИїЕижаАхМлИёЧщПі

ДгЩЯЭМПЩМћЃЌБОжмШЋЙњжаАхМлИёГ§ГЩЖМЭтЖМЪЧЯТЕјЕФЁЃЦфжаЃЌФЯОЉКЭКЯЗЪЕјЗљзюДѓЃЌЮЊ80дЊ/ЖжЃЛГЩЖМеЧЗљЮЊ50дЊ/ЖжЁЃНижЙЕН3дТ29ШеШЋЙњ24ИіжївЊГЧЪа4.75mmжаАхЕФЦНОљМлИё3917дЊ/ЖжЃЌНЯЩЯжмЃЈ3дТ22ШеЦНОљМлИё3946дЊЃЉЕј29дЊ/ЖжЁЃ

ИжГЇЕїМлеўВпОпЬхШчЯТЃККгББИжЬњЖджаКёАхМлИёЯТЕї300дЊ/ЖжЃЌЯжQ23514-20mm*2000*8000жаКёАхжДааМлИёЮЊ3800дЊ/ЖжЃЛЬьИжГіЬЈМлИёеўВпЃЌ3дТ16Ше-3дТ25ШеаТГЇ16-20mmЦежаАхНсЫуМлЮЊ3720дЊ/ЖжЃЛаТИжЖджаКёАхЮЌГжЩЯЦкЛљМлВЛЕїећЃЌЯжQ23520mm*2000жаКёАхжДааМлИёЮЊ4550дЊ/ЖжЃЛИЃНЈШ§ИжжаКёАхГіГЇМлИёБЃГжЦНЮШЃЌЯж14-20mmQ235ЦеАхГіГЇМлИёЮЊ4100дЊ/ЖжЁЃ

(Сљ)ЯТжмзпЪЦдЄВт

ЛиЙЫБОжмЃЌЪмЦкЛѕЁЂЕчзгХЬЁЂЙЩЦБЕШН№ШкЪаГЁЧПЪЦЯТЕјЕФгАЯьЃЌдйМгЩЯжеЖЫашЧѓГжајЦЃШэЃЌШЋЙњжаАхЪаГЁШѕЪЦдЫааЃЌвЛЕјдйЕјЁЃЯТгЮЗНУцЃЌжаЙњДЌВАЙЄвЕаЛсЗЂВМЕФзюаТЪ§ОнЯдЪОЙњФкдьДЌаавЕГжајЮЎУвЃЛЖјжЦдьвЕвдМАИжНсЙЙвВднЮоУїЯдЗХСПМЃЯѓЁЃПЩМћЃЌЖЬЦкФкжаАхашЧѓвЊгаУїЯдЛиХЏБШНЯРЇФбЁЃдйПДГЩБОЗНУцЃЌгЩЩЯПЩМћИжГЇГіГЇМлИёЗзЗзЯТЕїЃЌГЩБОжЇГХСІСПВЛзуЁЃдЄМЦЯТжмжаАхМлИёвРШЛЛсШѕЪЦдЫааЁЃЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉИќЖраХЯЂЛЖгжТЕч021-26093634ЃЉ