ПтДцПДЪаГЁЃКБОжмРфдўШѕЪЦХЬећЮЊжї

БОжмШЋЙњРфдўАхОэећЬхМлИёеЧЕјЛЅЯжЃЌБОжмШЋЙњРфдўАхОэЪаГЁМлИёВПЗжГЧЪаГіЯжаЁЗљЗДЕЏЃЌЕЋШЋЙњДѓВПЗжГЧЪааЁЗљЩЯеЧЮЊжїЃЌОпЬхЧщПіШчЯТЃКЬьНђЪаГЁЩЯеЧЗљЖШзюДѓЃЌжиЧьЁЂГЩЖМЪаГЁГіЯжаЁЗљЯТЕјЃЌЦфжаШЋЙњПтДцзмСПгааЁЗљЖШЕФдіМгЁЃ

ОпЬхЧщПіШчЯТЃК

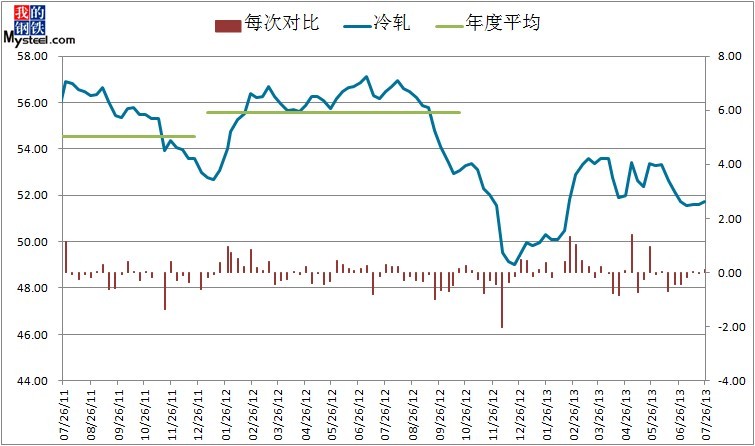

ЃЈвЛЃЉЩЯКЃЪаГЁПтДцЧїЪЦЖЈадЗжЮі

2013Фъ07дТ26ШеЖдЩЯКЃЪаГЁРфдўОэАхПтДцЧщПіНјааЕїВщЭГМЦЃЌБОжмРфдўОэАхПтДцЮЊ51.74ЭђЖжЃЌгыЩЯжм(2013Фъ07дТ19ШеЃЉПтДцдіМг0.13ЭђЖжЃЛ

(Жў)ШЋЙњПтДцЧїЪЦЖЈадЗжЮі

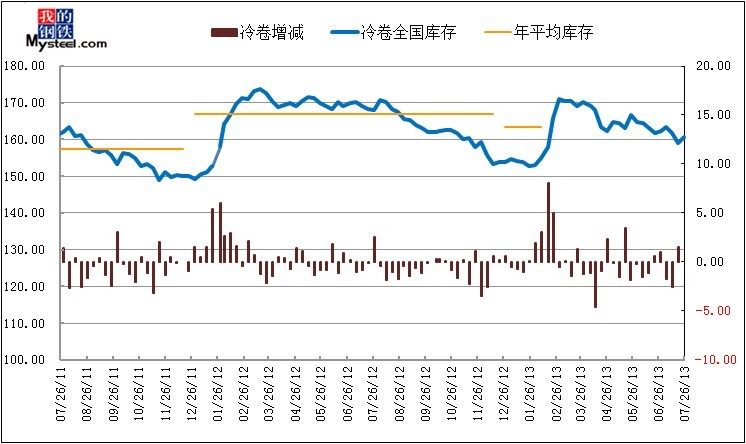

26ШеБОЭјМрВт23ИіГЧЪаВжПтЃЌБОжмЭГМЦРфдўзмСП160.66ЭђЖжЃЛНЯЩЯжмдіМг1.50ЭђЖжЃЛНЯЩЯдТМѕ1.73ЭђЖжЃЛНЯШЅФъМѕЩй7.47ЭђЖжЁЃ

(Ш§)ШЋЙњПтДцБфЛЏЖЈСПЗжЮі

ШЋЙњжївЊГЧЪаРфдўАхОэПтДцБфЛЏ

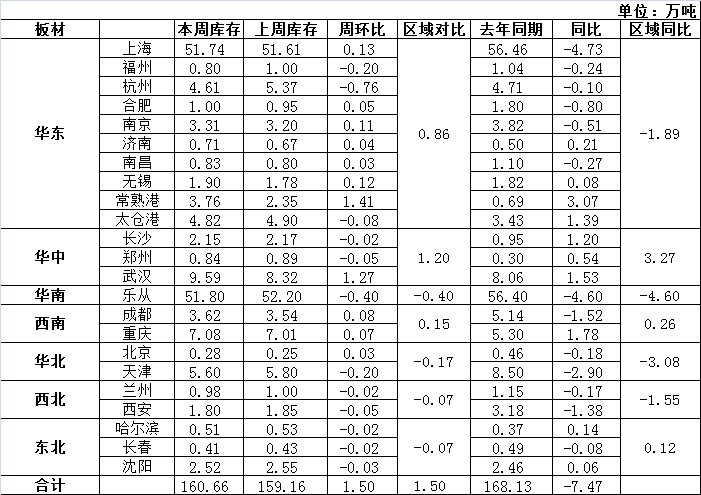

БОжмШЋЙњжївЊЧјгђЕФРфдўПтДцзмЬхаЁЗљдіМгЁЃгыЩЯжмЭЌЦкЯрБШЃЌБОжмПтДцзмСПдіМг1.50ЭђЖжЃЌДгжмЛЗБШЗљЖШБфЛЏРДПДЃЌЛЊЖЋЕиЧјдіМг0.86ЭђЖжЃЌЛЊжаЕиЧјдіМг1.20ЭђЖжЃЌЛЊФЯЕиЧјМѕЩй0.40ЭђЖжЃЌЮїФЯЕиЧјдіМг0.15ЭђЖжЃЌЛЊББЕиЧјМѕЩй0.17ЭђЖжЃЌЮїББЕиЧјМѕЩй0.07ЭђЖжЃЌЖЋББЕиЧјМѕЩй0.07ЭђЖжЁЃ

ДгИїГЧЪаНќЦкРфдўПтДцБфЛЏРДПДЃЌБОжмШЋЙњИїЕиПтДцећЬхГЪЩЯЩ§ЧїЪЦЃЌЛЊжаЪаГЁећЬхдіМгЗљЖШЮЛгкШЋЙњЕквЛЁЃ

(ЫФ)ЩЯКЃЪаГЁМлИёЧїЪЦЗжЮі

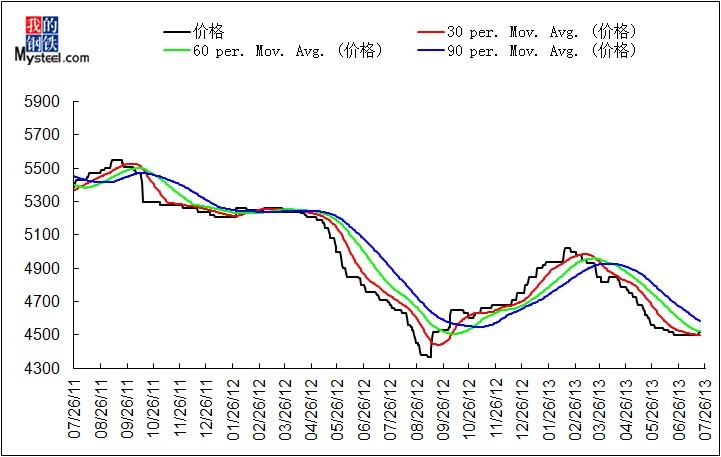

ЩЯКЃбЖЃК26ШеЃЌЩЯКЃЪаГЁРфдўМлИёжїСїЮШЃЌзђШеГЩНЛвЛАуЃЌЩЬМваФЬЌНїЩїЁЃНижЙЗЂИхЃЌААИж1.0mmРфОэБЈМлдк4450дЊ/ЖжЃЌ1.2mmвдЩЯЙцИёБЈМлдк4390дЊ/ЖжЃЌМлИёНЯЧАИіНЛвзШеГжЮШЃЛБОИж1.0mmРфдўГіГЇЦНАхБЈМлдк4410дЊ/ЖжзѓгвЃЌ1.2mmвдЩЯЙцИёБЈМлдк4390дЊ/ЖжЃЛЪзИжЁЂЬЦИжЁЂКЊИжЁЂЮїГЧЕШИжГЇРфдўБЈМлдк4350-4380дЊ/ЖжЁЃ

ОнСЫНтЃЌБОжмЩЯКЃЪаГЁРфдўПтДцаЁЗљЛиЩ§ЃЌЕЋИіБ№ИжГЇЙцИёГіЯжЖЯЕЕЯжЯѓЃЌЩЬМвБЈМлУїЯдЗжЛЏЁЃБЪепШЯЮЊЃЌЫцзХШШдўМлИёИпЮЛЩЯеЧЗІСІЃЌдЄМЦЯТжмРфдўМлИёЛђИпЮЛКсХЬЃЌжївЊЛљгкЃКвЛЗНУцЃЌЕБЧАЪаГЁЙЉашИёОжУЛгаЗЂЩњИљБОадБфЛЏЃЌашЧѓВЛзувджЇГХМлИёДѓЗљЗДЕЏЃЛСэвЛЗНУцЃЌДгГЩБОНЧЖШГіЗЂЃЌЪаГЁСїЭЈЕФзЪдДГЩБОдк4400дЊ/ЖжзѓгвЃЌШчЙћМлИёГжајЩЯеЧБиНЋгРДЬзЯжбЙСІЁЃ

(Юх)ШЋЙњЪаГЁМлИёЧїЪЦЗжЮі

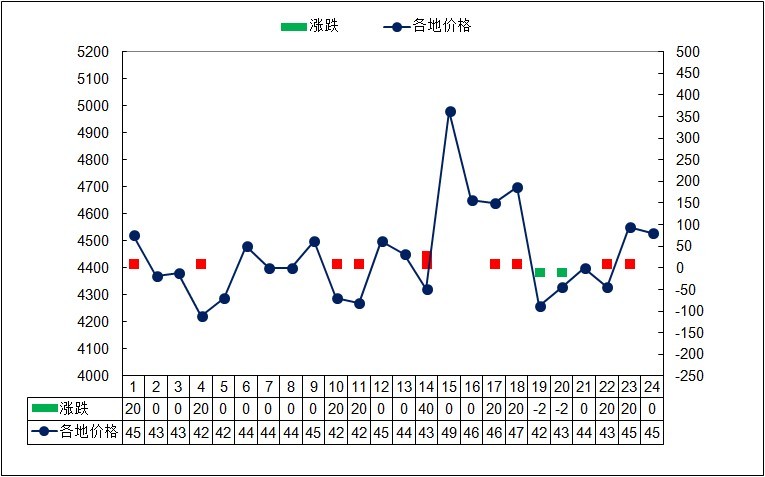

РфдўАхОэЃКБОжмЙњФкРфдўМлИёЮШВНЬЇЩ§ЃЌГЩНЛаЁЗљЗХСПЃЌЩЬМвРеЧвтдИЧПСвЁЃЫцзХНќЦкИжМлЕФЮШВНЗДЕЏЃЌИжГЇЖдгкРфдўЦЗжжЕФЗЂЛѕЫйЖШгаЫљЗХЛКЃЌВПЗжЪаГЁГіЯжЙцИёЖЯЕЕЯжЯѓЃЌБШШчЛЊЖЋЩЯКЃЪаГЁ1.0mmЙцИёзЪдДЯрЖдНєЧЮЃЌЛЊФЯСјИжзЪдДЙЉгІСПгаЫљЯТНЕЃЌетНЋгаРћгкЛКНтРфдўЪаГЁЕФЙЉгІбЙСІЃЌВЛЙ§ЃЌДгЕБЧАЪаГЁЕФдЫааЛЗОГРДПДЃЌРфдўМлИёГіЯжДѓЗљЗДЕЏЕФбЙСІвРШЛУїЯдЃЌжївЊдкгкЃКвЛЗНУцЃЌвЛЗНУцЃЌБОжмЙњФкжїЕМИжГЇМѕВњМьаоЯћЯЂвРШЛВЛЖрЃЌШШдўМлИёЕФЩЯРЗДЖјжњеЧСЫИжГЇЕФЩњВњШШЧщЃЌдЄМЦЖЬЦкжЎФкРфдўЪаГЁЕФЙЉгІИёОжКмФбГіЯжНЯДѓИФЙлЃЌПМТЧЕФЙЉашУЌЖмвРШЛУЛгаУїЯдИФЙлЃЌФЧУДРфдўМлИёЗДЕЏЕФИпЖШБиШЛЪмЕННЯДѓгАЯьЃЛСэвЛЗНУцЃЌДЫДЮРфдўМлИёЮШВНЩЯеЧЕФСэЭтвЛИівђЫидкгкЪаГЁГЄЦкЯТЕјЃЌЩЬМвГЌЕјЗДЕЏдЄЦкЧПСвЃЌЖјРфдўЕФецЪЕашЧѓВЂЮДДѓЗљЪЭЗХЃЌЫљвдМлИёШБЗІДѓЗљЗДЕЏЕФЧПжЇГХвђЫиЁЃзлЩЯЃЌдЄМЦЯТжмРфдўМлИёШдгаЮШВНЩЯбяПЩФмЃЌећЬхеЧЗљдк20-50дЊ/ЖжжЎМфЁЃНижЙБОжмЮхЪеХЬЃЌШЋЙњ24ИіжївЊЪаГЁЦНОљМлИёЧщПіЃК0.5mmРфдўШЋЙњЦНОљМлЮЊ4666дЊ/ЖжЃЌЛЗБШ7дТ19ШеМлИёЩЯеЧ2дЊ/ЖжЃЛ1.0mmРфдўШЋЙњЦНОљМлЮЊ4448дЊ/ЖжЃЌЛЗБШ7дТ19ШеМлИёЩЯеЧ7дЊ/ЖжЁЃ

(Сљ)ЯТжмзпЪЦдЄВт

БОжмШЋЙњРфдўЪаГЁМлИёеЧЕјЛЅЯжЃЌЕЋШЋЙњДѓВПЗжГЧЪаЩЯеЧЮЊжїЃЛДгПтДцзДПіРДПДЃЌЪаГЁзЪдДСПаЁЗљдіМгЃЛЖЬЦкФкдкЪаГЁећЬхЮоЪЕжЪадРћКУЕФЧщПіЯТЃЌРфдўМлИёЖЬЦкФкХЬећЮЊжїЁЃ

д№ШЮБрМЃКНЏцУ021-26093696

зЪбЖМрЖНЃКЬРПфщ021-26093670