ПтДцПДЪаГЁЃКжаАхЪаГЁМЬајКсХЬе№ЕД

(вЛ)ЩЯКЃЪаГЁПтДцЧїЪЦЖЈадЗжЮі

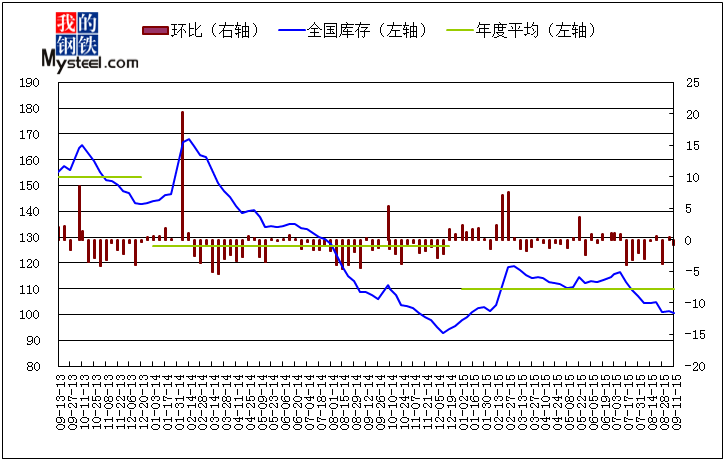

2015Фъ9дТ11ШеЖдЩЯКЃЪаГЁжаКёАхПтДцЧщПіНјааЕїВщЭГМЦЃЌБОжмжаКёАхПтДцЮЊ17.86ЭђЖжЃЌНЯЩЯжмЃЈ2015Фъ9дТ6ШеЃЉГжЦНЃЌЭЌБШЃЈ2014Фъ9дТ12ШеЃЉМѕЩй1.29ЭђЖжЁЃ

ЭМ1ЃКЩЯКЃжаАхПтДцБфЛЏЧїЪЦ

2015Фъ9дТ11ШеЖдЩЯКЃЪаГЁжаКёАхПтДцЧщПіНјааЕїВщЭГМЦЃЌБОжмЭЌПкОЖжаКёАхПтДцЮЊ17.86ЭђЖжЃЌНЯЩЯжмЃЈ2015Фъ9дТ6ШеЃЉГжЦНЃЌЭЌБШЃЈ2014Фъ9дТ12ШеЃЉМѕЩй1.29ЭђЖжЃЌЩЯКЃШЋЬхВжПтжаАхПтДц23.01ЭђЖжЃЌНЯЩЯжмЃЈ2015Фъ9дТ6ШеЃЉ23.02ЭђЖжМѕЩй0.01ЭђЖжЃЌИљОнЪаГЁЗДгГЃЌ“ЮвЕФИжЬњЭј”аТдібљБОЪ§ОнГЩНЛЛюдОЁЃ

(Жў)ШЋЙњПтДцЧїЪЦЖЈадЗжЮі

ЭМ2ЃКШЋЙњжаАхПтДцБфЛЏЧїЪЦ

БОжмШЋЙњжаАхПтДцЯрБШЩЯжмМЬајдіМг,ЪаГЁЯћЛЏЫйЖШМѕШѕЁЃБОжмШЋЙњжаАхПтДцзмСПЮЊ100.86ЭђЖжЃЌЩЯжмЃЈ2015Фъ9дТ6ШеЃЉМѕЩй0.86ЭђЖжЁЃгыШЅФъЭЌЦкЃЈ2014Фъ9дТ12ШеЃЉЯрБШМѕЩй8.23ЭђЖжЁЃ

(Ш§)ШЋЙњПтДцБфЛЏЖЈСПЗжЮі

| ЕЅЮЛЃКЭђЖж | ||||||||

| Чјгђ | ГЧЪа | БОжм | ЩЯжм | ЩЯжмЯрБШ | ЧјгђБШНЯ | ШЅФъЭЌЦкПтДц | ШЅФъЭЌЦкЯрБШ | ЧјгђЭЌБШ |

| ЛЊЖЋ | ЩЯКЃ | 17.86 | 17.86 | 0.00 | -0.06 | 19.15 | -1.29 | -8.71 |

| ИЃжн | 1.00 | 1.00 | 0.00 | 1.50 | -0.50 | |||

| КМжн | 3.39 | 3.76 | -0.37 | 2.07 | 1.32 | |||

| КЯЗЪ | 1.47 | 1.51 | -0.04 | 2.71 | -1.24 | |||

| ФЯОЉ | 1.30 | 1.50 | -0.20 | 2.05 | -0.75 | |||

| МУФЯ | 6.04 | 5.82 | 0.22 | 7.48 | -1.44 | |||

| ФЯВ§ | 2.15 | 2.15 | 0.00 | 2.00 | 0.15 | |||

| ЮоЮ§ | 5.81 | 5.55 | 0.26 | 7.60 | -1.79 | |||

| ГЃЪьИл | 1.58 | 1.51 | 0.07 | 4.75 | -3.17 | |||

| ЛЊжа | ГЄЩГ | 2.90 | 3.05 | -0.15 | -0.45 | 4.35 | -1.45 | -0.98 |

| жЃжн | 4.45 | 4.60 | -0.15 | 4.40 | 0.05 | |||

| ЮфКК | 3.85 | 4.00 | -0.15 | 3.43 | 0.42 | |||

| ЛЊФЯ | РжДг | 11.20 | 11.20 | 0.00 | 0.00 | 12.80 | -1.60 | -1.60 |

| ЮїФЯ | ГЩЖМ | 4.72 | 4.64 | 0.08 | 0.37 | 3.11 | 1.61 | 1.76 |

| жиЧь | 3.22 | 3.10 | 0.12 | 3.93 | -0.71 | |||

| *РЅУї | 3.20 | 3.00 | 0.20 | 1.80 | 1.40 | |||

| *Йѓбє | 0.69 | 0.72 | -0.03 | 1.23 | -0.54 | |||

| ЛЊББ | ББОЉ | 0.56 | 0.58 | -0.02 | -0.12 | 1.10 | -0.54 | 2.89 |

| ЬьНђ | 2.90 | 2.80 | 0.10 | 1.80 | 1.10 | |||

| *ЪЏМвзЏ | 0.40 | 0.50 | -0.10 | 0.80 | -0.40 | |||

| *ЬЋд | 0.45 | 0.45 | 0.00 | 0.90 | -0.45 | |||

| *ЬЦЩН | 4.40 | 4.30 | 0.10 | 3.30 | 1.10 | |||

| *КЊЕІ | 5.40 | 5.60 | -0.20 | 3.30 | 2.10 | |||

| *АќЭЗ | 0.88 | 0.88 | 0.00 | 0.90 | -0.02 | |||

| ЮїББ | РМжн | 1.00 | 1.05 | -0.05 | -0.35 | 1.10 | -0.10 | -1.10 |

| ЮїАВ | 2.00 | 2.10 | -0.10 | 1.50 | 0.50 | |||

| *ЮкТГФОЦы | 1.90 | 2.10 | -0.20 | 3.40 | -1.50 | |||

| ЖЋББ | ЙўЖћБѕ | 0.85 | 0.90 | -0.05 | -0.25 | 0.95 | -0.10 | -0.49 |

| ГЄДК | 0.11 | 0.11 | 0.00 | 0.30 | -0.19 | |||

| Щђбє | 4.00 | 4.10 | -0.10 | 3.90 | 0.10 | |||

| *ДѓСЌ | 0.98 | 1.08 | -0.10 | 1.28 | -0.30 | |||

| КЯМЦ | 100.66 | 101.52 | -0.86 | -0.86 | 108.89 | -8.23 | -8.23 | |

Бэ1ЃКШЋЙњжївЊГЧЪажаАхПтДцБфЛЏ

БОжмШЋЙњжаАхПтДцзмСПЮЊ100.66ЭђЖжЃЌНЯЩЯжмМѕЩй0.86ЭђЖжЁЃДгГЧЪаРДПДЃЌПтДцМѕЩйУїЯдЕФГЧЪаКМжнМѕЩй0.37ЭђЖжЁЃДгЧјгђРДПДЃЌБОжмЛЊЖЋЁЂЛЊжаЁЂЛЊББЁЂЮїББКЭЖЋББЗжБ№МѕЩй0.06ЭђЖжЁЂ0.45ЭђЖжЁЂ0.12ЭђЖжЁЂ0.35ЭђЖжКЭ0.25ЭђЖжЃЌЮїФЯПтДцдіМг0.37ЭђЖжЃЌЛЊФЯПтДцНЯЩЯвЛжмГжЦНЁЃ

(ЫФ)ЩЯКЃЪаГЁМлИёЧїЪЦЗжЮі

ЭМ3ЃКЩЯКЃжаАхМлИёЧїЪЦ

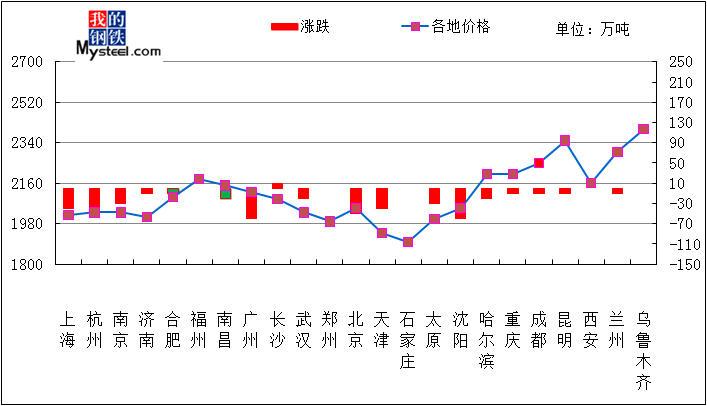

НижЙБОжмЮхЪеХЬЃЌДгШЋЙњ23ИіГЧЪаЦНОљМлИёРДПДЃЌ8mmЦеАхМлИёЮЊ2429дЊ/ЖжЃЌгы9дТ6ШеЯрБШЯТЕј19дЊ/ЖжЃЛ20mmЦеАхЦНОљМлИёЮЊ2111дЊ/ЖжЃЌгы9дТ6ШеЯрБШЯТЕј20дЊ/ЖжЃЛ20mmЕЭКЯН№АхЦНОљМлИёЮЊ2251дЊ/ЖжЃЌгы8дТ28ШеЯрБШЯТЕј20дЊ/ЖжЁЃ

БОжмЩЯКЃЕиЧјжаКёАхМлИёМЬајЯТЕјЃЌЕјЗљдк40дЊ/ЖжЁЃБОжмЪаГЁЕНЛѕЦЋЩйЃЌжїЕМзЪдДвдЦМИжЮЊжїЃЌКЊЕІКЭААИжгаЩйСПЕНЛѕЁЃОнMysteelЭГМЦЕФЪаГЁПтДцЗНУцЕФЪ§ОнРДПДЃЌБОжмЩЯКЃЪаГЁжаАхПтДц23.01ЭђЖжЃЌгыЩЯжмЭЌЦкЯрБШМѕ0.01ЭђЖжЃЌПтДцСЌајЕкОХжмГЪНЕЕЭЧїЪЦЃЌПтДцбЙСІМЬајаЁЗљЛКНтЁЃДгЪаГЁзЂШыЕФЙцИёРДПДЃЌБОжмзЂШыЕФВФжЪжївЊвдQ235BЮЊжїЃЌQ345BЕФТдЩйЃЌжївЊЛЙЪЧвдВЙГфВПЗжЯЁШБЕФЦеАхЙцИёЮЊжїЃЌЕЋКѓајЕЭКЯН№зЪдДЕНЛѕдЄМЦЛсгаУїЯддіМгЃЌОнВПЗжУГвзБэЪОЃЌКѓЦкАќРЈЦМИжЁЂФЯИжЕШКѓЦкХХВњжївЊВржиЕЭКЯН№зЪдДЃЌЯТжмПЊЪМЪаГЁЕЭКЯН№ЪаГЁЛсВПЗжГабЙЁЃББЗНЪаГЁИжГЇБОжмЛљБОЛжИДе§ГЃЩњВњЃЌЪаГЁЕНЛѕЛсВПЗждіМгЁЃНЫеЕиЧјЖўЯпИжГЇНќЦкВњСПвРОЩЦЋЕЭЃЌжївђдкгкАхХїВЩЙКГЩБОЦЋИпЃЌГЩЦЗжЎКѓЕЙЙвЗљЖШж№ВНПЊЪМдіДѓЃЌжїЖЏМѕВњвтдИгаЫљдіМгЃЌФПЧААќРЈЮїГЧЁЂЛЊЮАЁЂЗЩДяЛљБОЖМДІгкЭЃВњзДЬЌЃЌТдЮЂЛКНтЩЯКЃЪаГЁЖўШ§ЯпзЪдДЕФећЬхПтДцбЙСІЁЃБОжмЩЯКЃЕиЧјЪаГЁГЩНЛвРОЩВЛМбЃЌЖдМлИёУцжЇГХСІЖШЦЋШѕЁЃзлКЯдЄМЦЃЌЖЬЦкЪаГЁМлИёМЬајвдШѕЪЦХЬећЮЊжїЁЃ

(Юх)ШЋЙњЪаГЁМлИёЃКЧїЪЦЗжЮі

ЭМ4ЃКШЋЙњИїЕижаАхМлИёЧщПі

гЩЩЯЭМПЩМћЃЌБОжмЙњФкжаАхЪаГЁМлИёеЧЕјЛЅЯрЃЌЦфжаГЄЩГЪаГЁеЧЗљдк10дЊ/ЖжЃЌЙужнЪаГЁЕјЗљзюЖрЃЌЕјЗљ60дЊ/ЖжЁЃ

ЃЈСљЃЉЩЯКЃЪаГЁжаАхПтДцЧщПіИХРР

| ВжПтБрКХ | жаАхПтДцЃЈЖжЃЉ | ВжПтБрКХ | жаАхПтДцЃЈЖжЃЉ |

| 1 | 21100 | 21 | 3300 |

| 2 | 16000 | 22 | 3000 |

| 3 | 9900 | 23 | 3000 |

| 4 | 9000 | 24 | 3000 |

| 5 | 9000 | 25 | 2300 |

| 6 | 8800 | 26 | 2000 |

| 7 | 7500 | 27 | 2000 |

| 8 | 6600 | 28 | 1800 |

| 9 | 6500 | 29 | 1500 |

| 10 | 6400 | 30 | 1500 |

| 11 | 5500 | 31 | 1000 |

| 12 | 5000 | 32 | 1000 |

| 13 | 5000 | 33 | 500 |

| 14 | 5000 | 34 | 300 |

| 15 | 4500 | 35 | 300 |

| 16 | 4000 | 36 | 300 |

| 17 | 4000 | 37 | 30 |

| 18 | 4000 | 38 | 0 |

| 19 | 4000 | 39 | 0 |

| 20 | 3500 | ЁЁ | ЁЁ |

БИзЂЃКЩЯБэЮЊЮвЭјИљОнЪаГЁЧщПіЃЌжиаТбЁдёбљБОПтКѓжаАхПтДцЧщПіЁЃ

(Цп)ЯТжмзпЪЦдЄВт

БОжмЙњФкжаАхЪаГЁМлИёеЧЕјЛЅЯрЃЌЦфжаГЄЩГЪаГЁеЧЗљдк10дЊ/ЖжЃЌЙужнЪаГЁЕјЗљзюЖрЃЌЕјЗљ60дЊ/ЖжЁЃЫцзХдФБјЕМжТЕФББЗНЕиЧјИжГЇДѓУцЛ§СйЪБадМьаоетвЛШШЕуЕФНсЪјЃЌЪаГЁЙЉгІУцПЊЪМж№ВНЛжИДе§ГЃЃЌОнMysteelБОжмМрВтЕФ37МвжаКёАхЩњВњЦѓвЕзмМЦ65ЬѕВњЯпЪЕМЪПЊЙЄЬѕЪ§57ЬѕЃЌНЯЩЯжмдіМг5ЬѕЃЌЦфжаЛЊББЕиЧјаТді4ЬѕЃЌжаФЯЕиЧјаТді1ЬѕЃЌећЬхПЊЙЄТЪЮЊ87.69%ЃЌЙњФкЪаГЁЯТжмУцСйзХБШНЯУїЯдЕФЕНЛѕбЙСІЁЃЪаГЁжївЊЧјгђећЬхГЩНЛМЬајНЯШѕЃЌЫф8дТЗнећЬхОМУЪ§ОнЩаПЩЃЌЕЋЯТгЮЛюСІвРОЩНЯВюЁЃДгКѓЦкзпЪЦРДПДЃЌЧјгђЪаГЁМфЕФЗжЛЏдЄМЦЛсгаУїЯдМгДѓЃЌЦфжаЛЊЖЋЕиЧјЪаГЁЕїХїРрИжГЇЪаГЁБШжиНЯДѓЃЌдкАхХїВЩЙКГЩБОЮДгаУїЯдЯТЛЌЕФБГОАЯТЃЌИжГЇЭЃВњвтЯђНЯжиЃЌЪаГЁКѓЦкЙЉгІУцбЙСІЛсгавЛЖЈМѕаЁЁЃжаФЯвдМАЛЊББЕиЧјдђдкжїЕМИжГЇВњФмЪЭЗХСІЖШМгДѓЕФгАЯьжЎЯТЃЌЕНЛѕбЙСІУїЯддіДѓЃЌМлИёМЬајЯТЕјЕФПЩФмадНјвЛВНдіЧПЁЃ

ЃЈMysteel.comзЪбЖВПБрМЃЌЧыЮ№зЊдиЃЉИќЖраХЯЂЛЖгжТЕч021-26093638